猪价创七年新低!“猪周期”拐点将至?全市场“含猪量”更高更纯,养殖ETF汇添富(159172)今日上市

春节以来,国内生猪价格阴跌不止,猪肉创下近七年以来新低。3月16日,生猪现货价格报10.29元/公斤,续创年内新低,猪价已跌破全行业现金全成本线,当前价格距离历史最低只差约3毛钱。

猪价下行是否意味着养殖板块的布局机会?本轮猪周期走到哪儿了,拐点或何时出现?今日(3.20),恰逢养殖ETF汇添富(159172)上市,一文梳理养殖板块的布局逻辑。

【为什么养猪亏损扩大预示布局良机或至?】

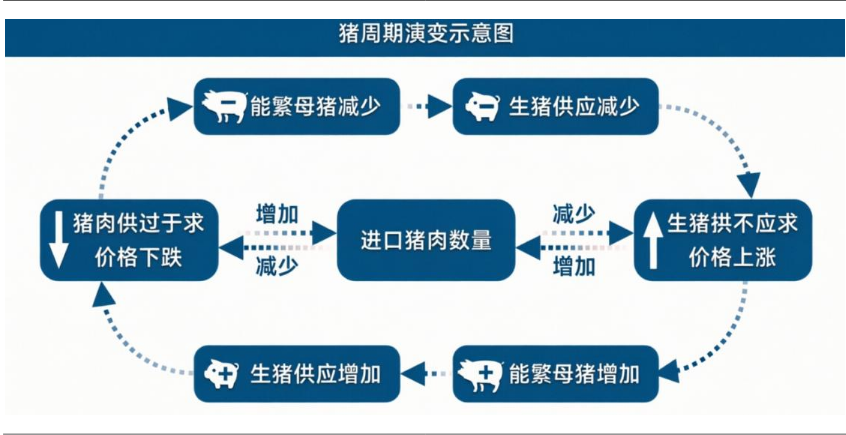

一般而言,板块的布局机遇和业绩直接挂钩,即业绩越好,投资者的布局意愿越强。但是在畜牧养殖板块,却并非如此,这是因为“猪周期”的存在。

何谓猪周期?它是指生猪生产和肉价的周期性波动现象,遵循“肉价跌-供应减少-肉价涨-供应增加”的循环链条。猪周期的存在是因为生物规律的滞后性,从决定增加母猪肉到小猪出生,再到长成肥猪出栏,大约需要10至12个月的时间。这就导致了当养殖户发现价格高而决定扩产时,要等一年后肉才能上市,而当肉上市时,因为“扎堆上市”导致猪价大幅下跌。

在猪周期视角下,猪价的持续下跌意味着什么?

国信证券认为,当前持续的低价亏损已成为驱动能繁母猪减少的关键力量。资金紧张的猪企正加速淘汰低效母猪,上游产能的去化将逐步向下游传导。参照“能繁母猪减少→生猪供应减少→生猪供不应求”的演进路径,预计商品猪供给将出现实质性收缩。届时,供需格局有望从当前的供过于求逆转为供不应求,推动猪价走出底部震荡区间,开启新一轮上涨周期,完成从价格下跌到价格上涨的闭环反转。

来源:国信证券20260314《一键布局养殖周期拐点》

【本轮猪周期演绎到哪儿了?市场端去产能+政策端“反内卷”】

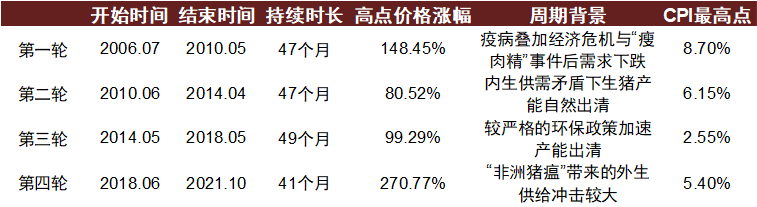

从历史数据看,在2022年以前,猪周期的长度约4年,规律性和可预测性强。国泰海通证券认为,本轮周期持续时长有望达到3年,与正常周期长度相近。

来源:中金公司20251106《农林牧渔行业2026年展望:破内卷,寻新机》

因为行业需求端相对刚性,所以猪周期主要受供给端变化主导。在供给端,去产能节奏有两条影响路径,市场化去产能和政策化去产能。

今年以来,伴随着大宗原料价格企稳回升,生猪饲料成本承压上涨,叠加猪价持续下跌,产业快速失血,市场化去产能加速。截至3月6日,全国生猪均价10.40元/公斤,同比下降29%,环比下降5%;截至3月3日,7公斤断奶仔猪价格为348元/头,同比下降23%,环比下降3%;截至3月5日,淘汰母猪价格8.01元/公斤,同比下降28%,环比下降3%。

长江证券表示,全行业亏损时间已超5个月,行业现金流压力日益凸显。考虑到行业当前较为宽松的生猪供给,春节后消费进入传统淡季,3-4月猪价大概率维持底部震荡,亏损周期或进一步拉长。复盘过去两轮周期来看,养殖行业经历半年左右的亏损周期后,随着行业现金流快速消耗,养殖产能去化会明显加速。(来源:长江证券20260310《全面看好养殖产业链》)

国泰海通证券指出,今年春节后猪价或将跌破几乎所有企业的成本线,行业进入亏损,资本市场有望形成一致的去产能预期,考虑当前底部估值位置,板块股价或将在节后逐步启动。5/6月份仔猪价格下跌至成本线以下,产能去化将加速,板块股价有望迎来主升浪。(来源:国泰海通证券20260214《猪周期:一轮去产能的大周期》)

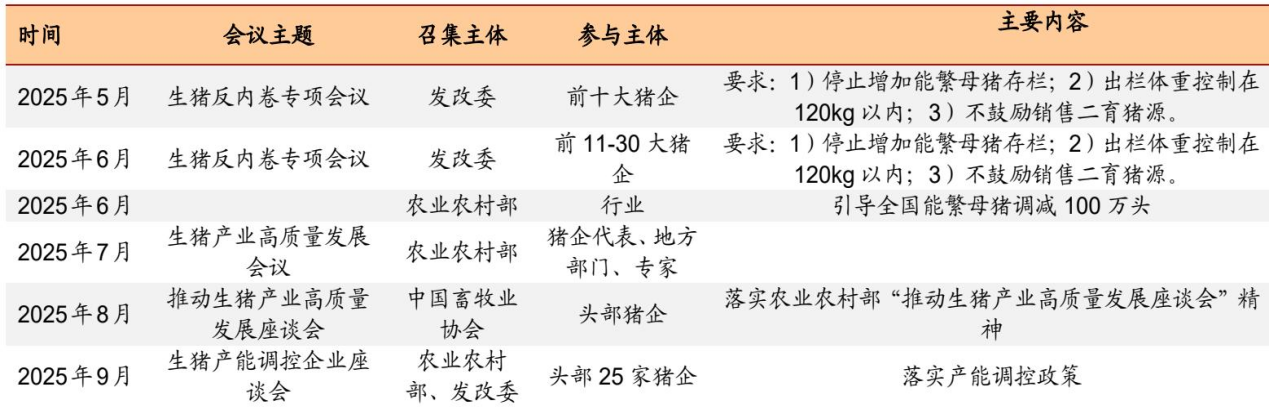

在政策端,“生猪反内卷”倒逼产能去化。生猪反内卷的内在逻辑在于通过调控能繁母猪产能、提振猪价、拉动CPI上行,进而提振消费信心。

2025年5月以来,高层各部门分别召开“反内卷”、“生猪高质量发展”、“生猪产能调控”等会议,自上而下引导行业去产能。今年3月以来,生猪产能调控会议继续启动,均衡能繁母猪存栏量或进一步下调,预计后续产能调控仍是重要方向,或继续约束行业产能补充(来源:中信证券20260316《生猪去产能有望加速》)。

来源:招商证券20260113《行业联合报告系列:涨价逻辑拆解与行业投资机会展望》

【为什么说左侧布局畜牧养殖板块正当时?】

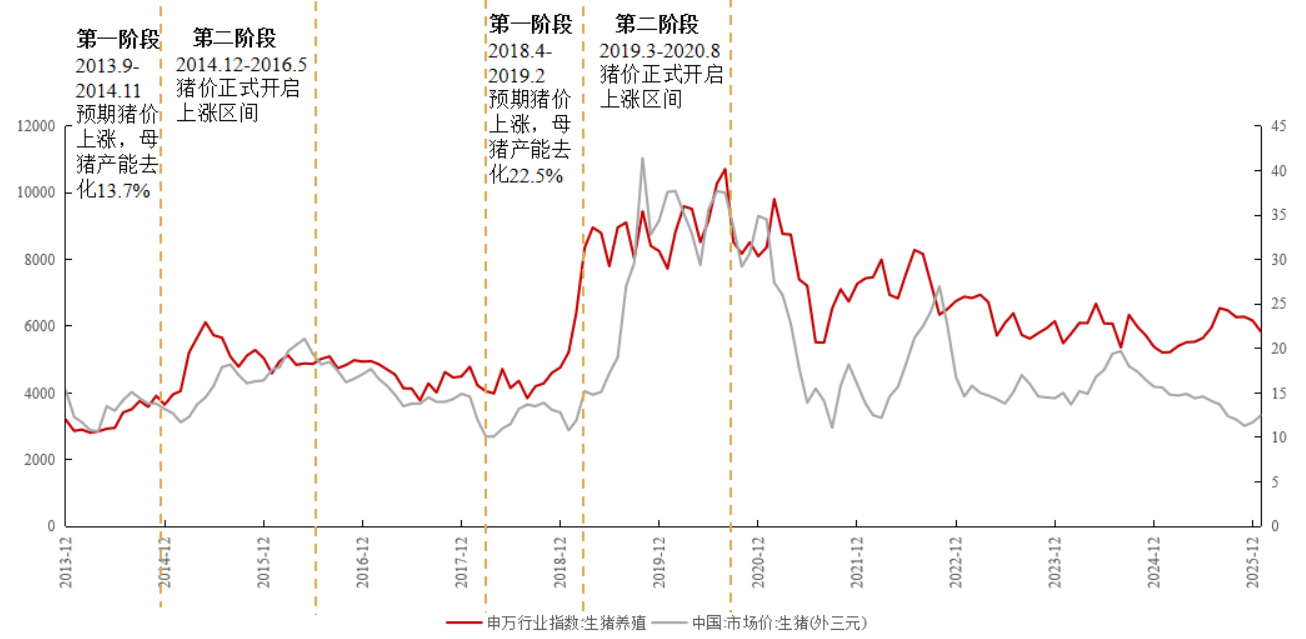

1. 猪周期股和猪价错位,养殖板块有望率先反弹

从历史数据看,股价有望率先反映猪周期反转预期。从下图可见,生猪养殖板块股价上涨主要分为两个阶段:能繁母猪去化预期带来的上涨,和猪价上涨带来的上涨。不难发现,板块行情启动往往领先于猪价上涨。

2. 养殖龙头优势凸显,兼具红利属性

随着规模化养殖的发展,养殖板块内部分化显著,龙头优势凸显。国信证券指出,考虑到目前国内生猪养殖初步完成养殖规模化,未来头部企业产能减少落地后,也足够支撑2026-2027年猪价中枢回归至行业拥有较好盈利的水平。官方产能调控会加速头部企业现金流快速好转,并有望转型为红利标的,在全行业产能收缩的背景下,龙头的成本优势有望明显提高,强者恒强。

3. 宏观波动加剧,养殖板块具有独特免疫属性

与多数顺周期行业不同,养殖行业与宏观经济周期的关联度低,其运行取决于独立的行业供给周期。更重要的是,其供给端基本源于国内,进口依赖度低,这意味着海外地缘冲突、国际贸易摩擦等外部变量对国内猪价的传导路径较为有限。因此,在宏观不确定性加大的当下,养殖板块能够对冲再通胀风险,一定程度规避地缘扰动,并凭借明确的周期趋势穿越宏观波动。(来源:国信证券20260314《一键布局养殖周期拐点》)

【养殖拐点或至,养殖ETF汇添富(159172)“含猪量”更高更纯!】

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,含“猪”量高达62.4%,全市场领先!除养殖业外,指数还布局饲料、化学制品、动物保健、饮料乳品等行业,更全面覆盖畜牧养殖产业链。

注:“生猪养殖”根据申万三级行业划分,含“猪”量口径为申万三级行业中涉及生猪养殖、畜禽饲料、动物保健III(生猪防疫)相关标的权重之和,权重数据截至2026/02。

注:指数申万三级行业分类,权重数据截至2026/02

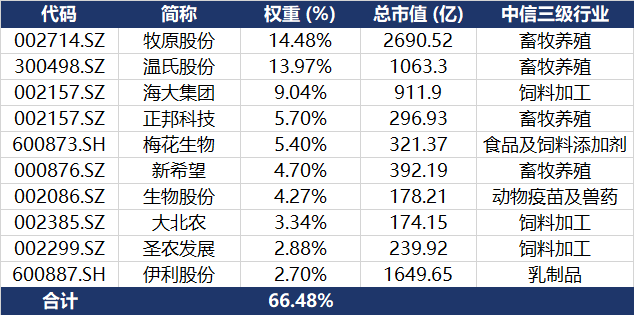

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年2月28日,中证畜牧养殖产业指数前十大权重股占比合计为66.47%。其中权重占比最高的是牧原股份和温氏股份,分别占比14.48%和13.97%,均为A股生猪养殖领域“一哥”;此外,重仓股还包括饲料加工龙头海大集团(占比9.04%)、大北农(3.34%),以及乳制品龙头伊利股份(2.70%)。

注:指数权重股仅做展示,不作为个股推介。

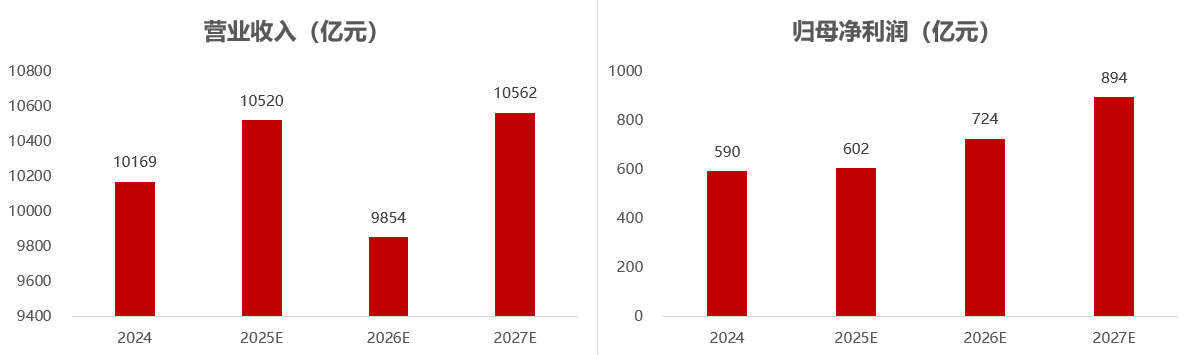

指数基本面和估值有望修复。畜牧养殖作为周期产业,当前处于周期底部,未来净利润预期保持增长,营收有望筑底反弹。

截至2026/3/18

养殖ETF汇添富(159172)标的指数收益表现更优。从2023年开始,中证畜牧养殖产业指数整体走势强于同类指数。

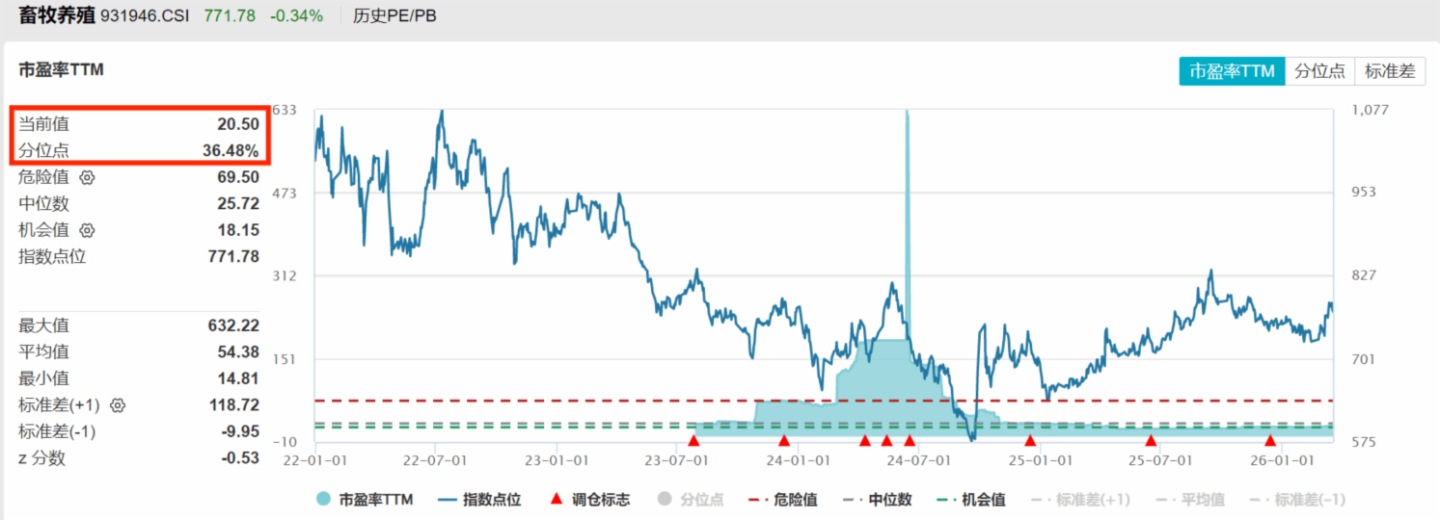

此外,指数估值处于低位,具备较高安全边际。当前养殖ETF汇添富(159172)标的指数市盈率TTM为20.5,处于上市以来的36.48%分位点,比近64%的时间区间便宜。目前畜牧养殖产业整体处于市场预期以及估值低位,具备较好的配置价值。

截至2026/3/18

风险提示:基金有风险,投资需谨慎。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。养殖ETF汇添富(159172)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

养殖ETF汇添富(159172)标的指数为中证畜牧养殖产业指数,该指数发布日期为2023年7月28日,年度涨跌幅(2023-2026)分别为-13.51%、-11.98%、9.98%。

内容来源:有连云