中集安瑞科(03899.HK)去年营收利润双增,造船订单排至2028年!

3月24日,中集安瑞科(03899.HK)发布2025年全年业绩公告,交出了一份整体稳健的成绩单。

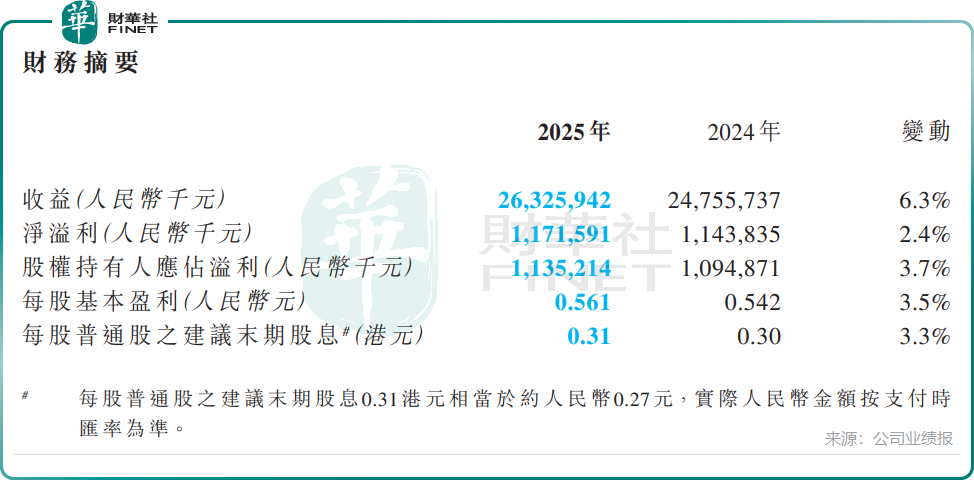

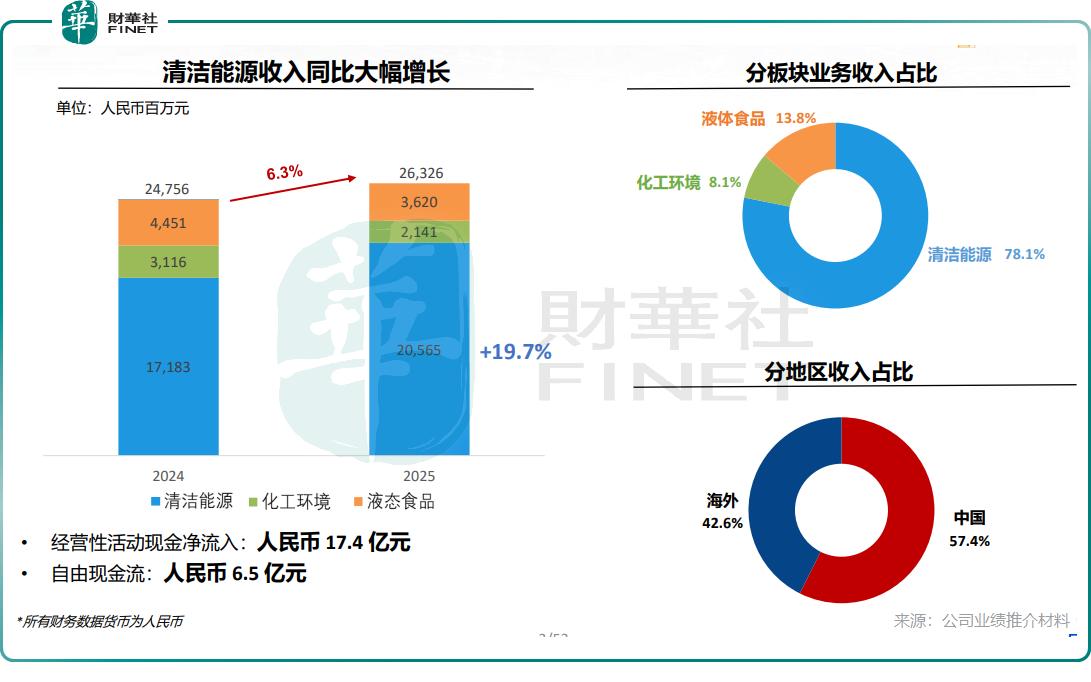

财报显示,公司全年实现营收263.26亿元(单位人民币,下同),同比增长6.3%;权益持有人应占溢利11.35亿元,同比增长3.7%,在全球化工、消费装备行业周期下行的背景下,实现了营收与利润的小幅增长。同时,公司延续了稳定的股东回报政策,维持50%的派息比率,建议派发末期股息每股0.31港元,较上年小幅增长3.3%。

值得关注的是,在第十二届“港股100强”评选中,中集安瑞科成功入围“港股100强”之《年度优秀新能源上市公司》榜单,这份行业荣誉,正是资本市场对其业绩韧性、赛道布局与核心竞争力的直接认可。

从业务结构来看,2025年的中集安瑞科呈现出“一核引领、两翼承压”的鲜明特征,清洁能源业务成为支撑公司穿越周期的主要动力。

财报数据显示,公司清洁能源分部全年实现收入205.65亿元,同比大幅增长19.7%,占总营收的比重从2024年的69.4%跃升至78.1%,业务集中度与增长贡献度持续提升。与之形成对比的是,受全球化工行业开工率不足、罐箱市场需求放缓影响,化工环境分部全年营收21.41亿元,同比下滑31.3%;液态食品分部则因下游客户资本开支趋于审慎,订单落地进度不及预期,全年营收36.20亿元,同比下降18.7%。

中集安瑞科充足的订单储备为后续业绩锁定了安全垫。2025年公司累计新签订单262.94亿元,截至年末在手订单规模达297.48亿元,其中清洁能源分部新签订单同比增长至222.29亿元,创历史新高,截至2025年12月底的在手订单达262.83亿元,公司水上清洁能源业务的造船订单便已排产至2028年,这意味着未来几年的收入能见度相对清晰。

但需要客观看待的是,公司在手订单高度集中于清洁能源赛道,业务结构单一化特征进一步凸显,若后续清洁能源行业政策、市场需求出现波动,公司业绩将面临较大的集中性风险。

展望未来,全球能源低碳转型的长期趋势为公司打开了成长空间,但三大核心方向的机遇与挑战并存,市场仍需理性看待其增长确定性。

其一,天然气装备赛道受益于全球能源转型,水上业务成为核心增长抓手,但增长持续性仍存变量。在国际海事组织(IMO)航运脱碳规则落地、国内内河船舶绿色升级补贴政策的推动下,公司LNG加注船、船用燃料罐等产品需求持续释放,2025年水上清洁能源业务新签订单106.38亿元,实现收入64亿元,同比增长37.6%,创下历史新高。不过,该业务的增长高度依赖全球航运业脱碳政策的落地节奏、船东资本开支意愿,未来需观察行业景气度表现。

其二,氢能装备完成全产业链卡位,商业化落地仍待行业规模化放量。公司是国内较早布局氢能储运装备的企业,已覆盖氢能“制储运加用”全产业链,2025年氢能业务新签订单7.45亿元,落地了国内首台民用液氢球罐等标杆项目,同时参与了多项氢能储运国家标准的制定。但目前国内氢能产业仍处于商业化初期,且氢能业务对公司整体营收的贡献占比仍较低,短期难以成为新的业绩支柱。

其三,全球化布局持续深化,同时面临地缘与汇率的双重考验。2025年公司海外业务收入占比达42.6%,其中陆上清洁能源海外新签订单同比增至26亿元,高端低温装备批量出口欧美市场,在“一带一路”沿线市场也斩获多笔订单。全球化布局既为公司打开了增量市场空间,也能在一定程度上对冲国内市场的周期波动,但海外业务同时面临地缘政治冲突、汇率波动、贸易政策变化等多重不确定性,可能对公司业绩造成潜在影响。

整体来看,2025年中集安瑞科通过清洁能源业务的高增,抵御了传统板块的下行压力,实现了业绩的平稳落地,在新能源赛道的长期布局也获得了行业层面的阶段性认可。但不容忽视的是,公司当前仍面临业务结构高度集中、传统板块复苏乏力、新兴业务短期难以兑现业绩等现实挑战。未来,公司能否在巩固清洁能源基本盘的同时,推动传统板块企稳、实现氢能等新兴业务的规模化落地,将成为决定其长期成长空间的核心关键。