【IPO追踪】绩后股价升5%!旺山旺水(02630.HK)收入暴增,亏损扩大

4月1日,包括旺山旺水-B(02630.HK)、百济神州(06160.HK)、三生制药(01530.HK)、荣昌生物(09995.HK)在内的多只创新药概念股迎来上涨。其中,旺山旺水上升4.86%。

值得一提的是,就在3月31日盘后,旺山旺水才公布了2025年业绩报告,其经营情况如何?

收入、利润为何形成巨大反差?

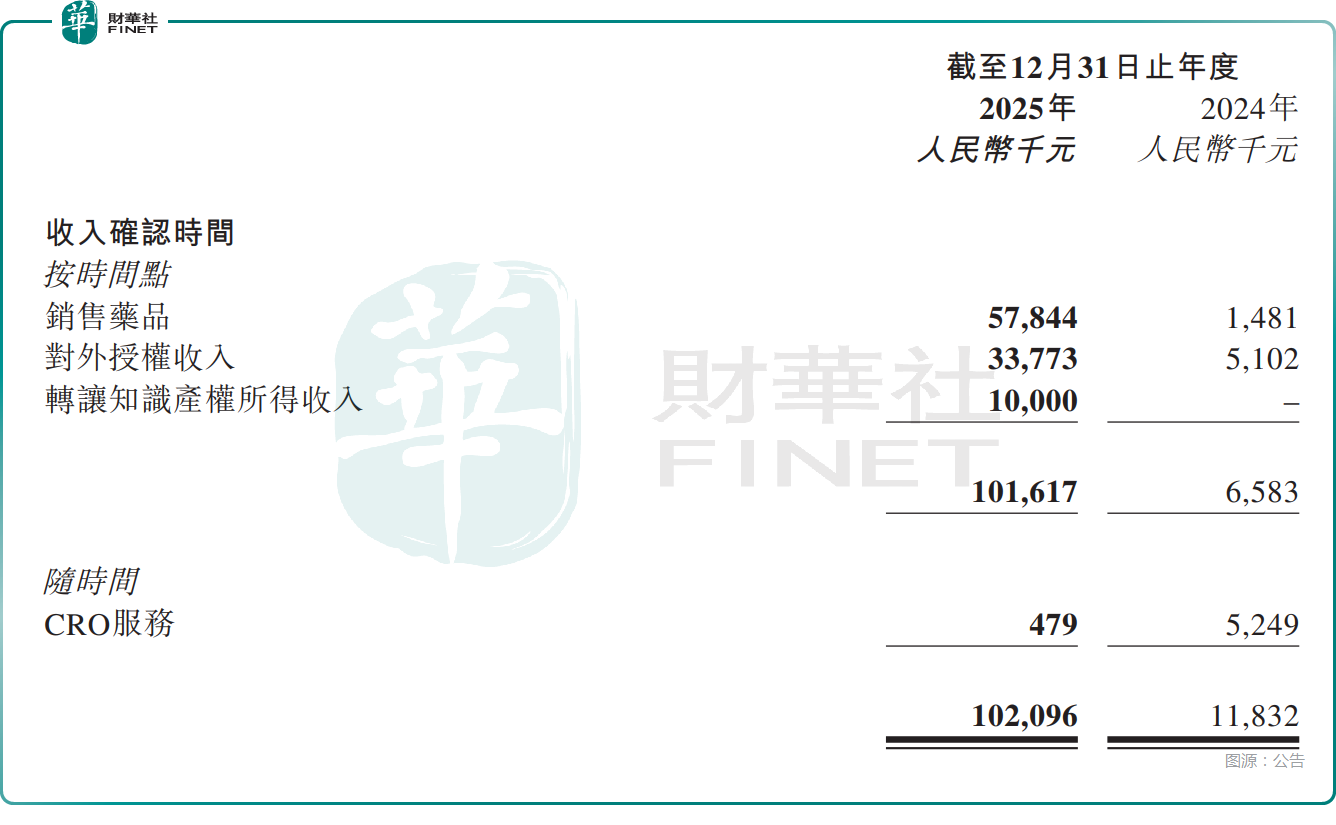

具体来看,2025年,旺山旺水实现营业收入1.02亿元,同比大幅增长762.9%,主要得益于卖药+授权。

在公告中,旺山旺水称,公司用于治疗男性勃起功能障碍的1类新药昂伟达®(产品代号:TPN171)于2025年7月获批上市后,市场推广和销售成效显著,收入快速增长。最终,年内药品销售额5784.4万元,实现大幅增长,“自我造血”能力是有实质性进步的。

此外,将VV116的RSV(呼吸道合胞病毒)适应症授权给先声药业(02096.HK),获得3377.3万元的里程碑付款及授权费。

最后,2025年旺山旺水通过转让知识产权获得了1000万元收入,上年同期则是零。

这三项收入构成了2025年1.02亿营收的全部来源,虽然规模并不大,但还是证明了旺山旺水在商业化方面取得了长足进步。

再来看利润端,2025年旺山旺水实现毛利8067.9万元,同比激增2213.7%;整体毛利率从2024年的29.5%一跃升至79.0%,仅从增速来看,表现是很优秀的。

但是在净利润层面,2025年公司亏损3.57亿元,同比扩大64.1%。

不过,进一步分析,2025年,旺山旺水为激励员工计提了1.84亿元的巨额股份支付费用,这虽然不是真金白银的流出,但它在账面上把利润“吃”没了。另外,刚刚实现港股上市,承销费、审计费等一次性开支也是一笔不小的数目,同样对利润产生了影响。

也就是说,旺山旺水靠卖授权和新药实现了收入的大幅增长,但为了留住人才和上市,账面亏损暂时被拉大了。

还有这些点值得关注

除了收入、利润之外,旺山旺水的业绩报告还披露了一些值得关注的点。

旺山旺水的商业化仍处于爬坡阶段,公司的销售、管理、研发三项费用率依然维持在高位。其中,2025年销售开支同比大幅飙增至4549.5万元。

在业绩公告中,旺山旺水称,昂伟达®于2025年8月初完成首批发货,成功进入商业化阶段。行销层面,公司创新采用数位化行销模式,专门成立数字行销部,组建22人正式团队,完成完整团队架构搭建;同步布局全渠道矩阵,在京东、天猫、美团、拼多多、抖音、微信六大平台开设昂伟达®官方旗舰店,进行铺货。

而从ED药领域的竞争格局来看,辉瑞(万艾可)、礼来(希爱力)、白云山(金戈)等众多国内外的企业都在这个细分领域里面“抢肉吃”,旺山旺水的销售开支虽然同比大幅增长,但想要获得更多市场份额,这点营销投入够不够?砸下重金又能换回多少市场份额?这些都是值得跟踪的点。

此外,旺山旺水已经拥有9个创新药产品管线,下一个需要重点关注的或许是抗抑郁药LV232,拥有“大单品”的潜力。

根据公告,LV232是旺山旺水的核心产品,是一款潜在的同类首创双靶点5-HTT/5-HT3受体调节剂。凭借独特的作用机制,LV232的两个靶点协同发挥作用,增强抗抑郁效果,同时减少常见胃肠道副作用(如恶心及呕吐)的严重程度。

公司已经于2025年4月在中国启动LV232用于治疗抑郁症的II期临床试验,并预计将于2026年下半年完成试验。临床III期试验计划在2027年上半年度开始,预计将于2028年12月底前完成,计划于2029年2月提交LV232的NDA申请,2030年6月底前取得药品注册批件。

不过,这里面尚存有很多不确定性,也是需要注意的地方。

公告还显示,旺山旺水和先声药业就VV116新适应症订立许可协议。公司授予先声药业的VV116 RSV感染适应症及人偏肺病毒(HMPV)感染适应症在大中华区(包括中国大陆、香港、澳门特别行政区及台湾地区)的独家开发、制造及商业化权利。

目前正处于III期临床。如果成功,有望获得后续的销售分成,还可以验证旺山旺水在License-out(授权出海)模式上的成熟,这是创新药企估值溢价的关键逻辑。

结语

从2025年的业绩报告来看,旺山旺水正处于从“研发型公司”向“商业化公司”艰难转型的阵痛期。因此,出现收入暴增的同时亏损扩大的情况亦是创新药行业属性的常态。

结合绩后的股价走势来看,市场资金对于这份最新的“成绩单”反馈比较积极。

而对于投资者而言,2026年最大的看点在于昂伟达®能否在药店站稳脚跟,从竞争对手手中夺得更多市场份额,以及LV232的临床数据如何。