【IPO前哨】国内第一、全球第八!圣邦微电子赴港,隐忧暗藏

今年以来,澜起科技(06809.HK)、兆易创新(03986.HK)等半导体企业成功实现了赴港上市,完成了“A+H”布局。

而在最近,来自A股市场的“中国模拟芯片一哥”——圣邦微电子再度向港交所递交了招股书,中金公司、华泰国际担任联席保荐人。

此次赴港上市,圣邦微电子拟将募资用于在未来五年内提升研发能力并扩展产品组合,用于整合行业资源的战略投资及/或收购,以及用于在未来五年内拓展海外销售网络等方面。

半导体细分龙头,市值接近450亿

圣邦微电子由资深半导体设计工程师发起创立。自2007年成立以来,公司就瞄准各类工业应用作为核心客户群,从运算放大器和LDO开始逐步将产品线宽度扩展到了完整的模拟信号、混合信号调理链路和完整的系统电源管理产品线。此后,又于2017年登陆A股市场,证券简称圣邦股份(300661.SZ),截至4月7日收盘其市值超过446亿元(人民币,下同)。

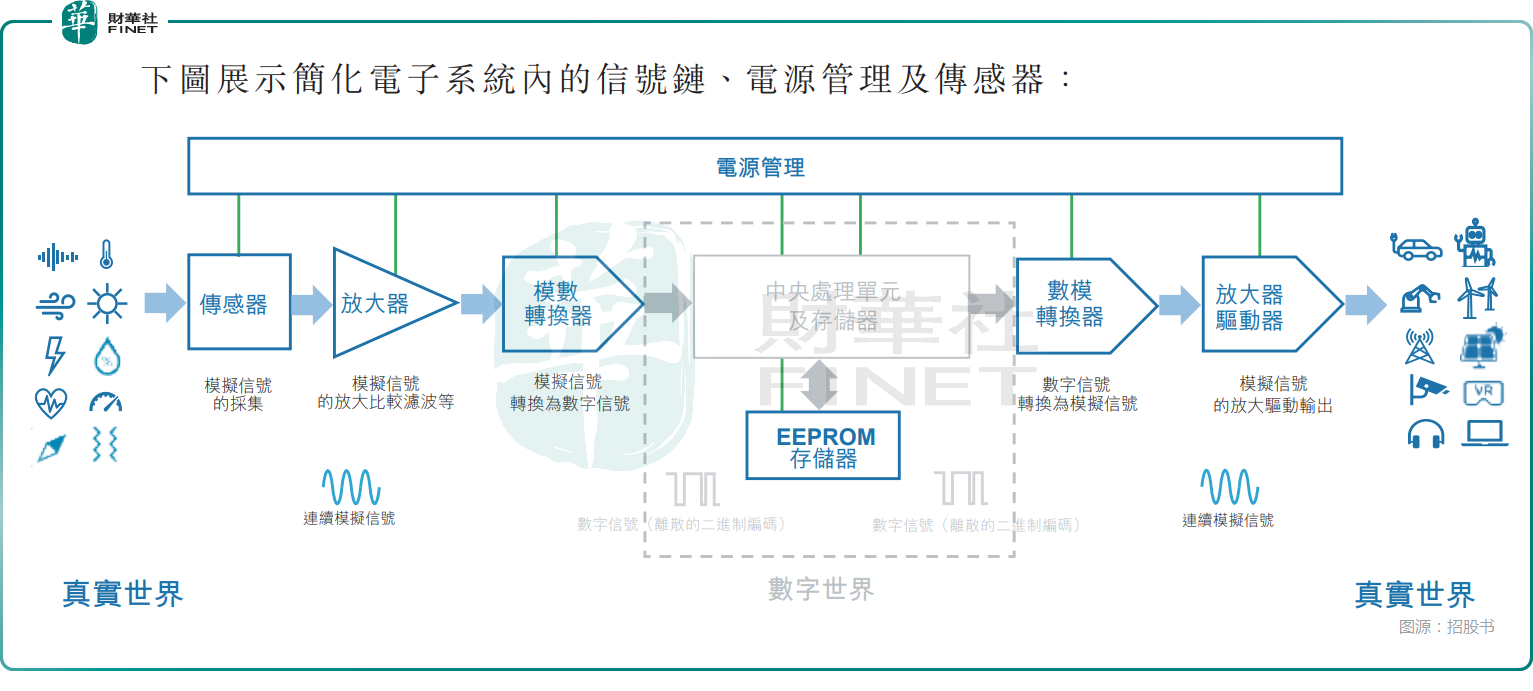

而在多年发展后,圣邦微电子已经成为领先的综合模拟集成电路(IC)公司,采用“Fabless+”模式运营,产品主要有电源管理集成电路、信号链集成电路两大品类,相当于设备的“供血系统”和“神经系统”。

截至2026年3月22日,公司拥有超过6800种模拟集成电路与传感器产品。其中,(i)19个品类为信号链产品,覆盖了从信号采集、调理到转换和传输的整个信号路径,包括放大器、比较器、模拟开关、数据转换器及EEPROM等,(ii)17个品类为电源管理产品,包括DC/DC转换器、低压差线性稳压器(LDO)、AMOLED电源芯片以及锂电池充电与保护芯片等,及(iii)传感器涵盖2个品类,包括温度传感器和磁传感器。

在招股书中,圣邦微电子指出,公司的产品不仅是工业、网络和消费电子等终端市场的核心组件,如今也在电动汽车(EV)、数据中心、机器人、可再生能源及新一代消费设备等领域广泛应用。

根据弗若斯特沙利文的资料,按2025年收入计,圣邦微电子在中国模拟集成电路市场的国内公司中位列第一,并在全球公司中位列第八,占市场份额的1.8%。

全年业绩稳健增长,Q4收入创单季新高

结合A股市场披露的数据来看,圣邦微电子近年业绩呈现出高增长、高毛利、高研发、持续盈利的特征,但业绩受行业周期影响波动较大。2023年受行业下行冲击业绩显著下滑,但自2024年以来随市场复苏稳步回升,且盈利能力尚未完全恢复至周期前高点。

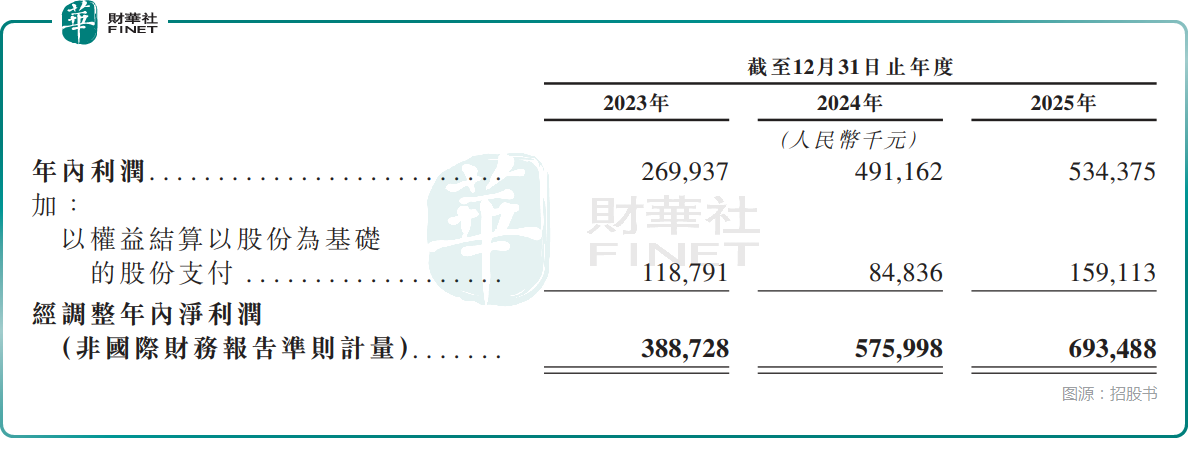

其中于2023至2025年,公司收入分别为26.16亿元、33.47亿元、38.98亿元,复合增长率达22.1%;年内毛利率分别为44.9%、47.2%、46.2%,经调整净利润分别为3.89亿元、5.76亿元、6.93亿元,连续实现稳健盈利。

值得一提的是,公司在2025年第四季度实现收入10.97亿元,同比增长21.65%,环比增长11.78%,创单季新高;不过第四季度的净利润为2.02亿元,同比下降5.57%,环比增长45.55%。

研发投入方面,公司近三年研发费用分别为7.37亿元、8.71亿元、10.45亿元,研发占比常年维持在26%以上,构建了深厚的技术壁垒。截至2025年末,公司拥有国内外专利588项,终端客户数量超6000家。

分产品来看2025年的收入结构,公司核心业务双支柱表现稳健,其中电源管理集成电路实现收入23.80亿元,占收入比重降至61.1%;信号链产品实现收入14.71亿元,占比升至37.7%。

高增背后亦有隐忧,哪些点值得关注?

在近年来业绩连续增长的同时,圣邦微电子也有一些地方值得投资者保持关注与跟踪。

尽管圣邦微电子已成为国内模拟芯片龙头,但其背后仍潜藏着不容忽视的经营压力。公司所处的模拟集成电路行业竞争极度激烈,即便近年来研发投入占比持续超过26%,换回了国内第一、全球第八的行业地位,但从全球市场份额来看仅为1.8%。

这意味着,要维持竞争力,高研发投入将成为长期刚性支出。而行业高度分散、国际巨头主导的格局短期内难以改变,公司既要面对海外厂商的技术压制,又要应对国内厂商的激烈竞争,研发投入与市场份额不成比例的现状,将持续对盈利空间与长期增长的确定性构成压力。

另外,圣邦微电子存在供应链高度集中的问题,2023年至2025年,公司前五大供应商采购占比分别高达92.4%、92.3%、91.0%,晶圆代工与封测均依赖少数合作伙伴。

一方面,出现这种情况和公司采用“Fabless+”模式运营有关,具有轻资产优势,但另一方面,供应链高度集中会削弱公司在产业链上的话语权,而且一旦和这些大供应商的合作出现问题,将会冲击圣邦微电子的业绩稳定性。

在招股书的“风险因素”环节,圣邦微电子还提及了美国的一系列限制措施,虽然目前H股投资有豁免,但圣邦被美国财政部列为“受关注国家人士”。在招股书中,圣邦微电子认为其业务不构成“禁止交易”,不过仍属于“须申报交易”范畴。鉴于地缘政治格局的不确定性以及贸易紧张局势等因素的存在,这方面的风险仍值得留意。

结语

总的来看,圣邦微电子近年业绩持续增长,源于行业周期复苏、国产替代加速、产品矩阵优化、新兴赛道突破等多重红利共振,仍是国内模拟芯片赛道最具竞争力的企业之一。但在光鲜的增长曲线之下,公司仍面临着行业竞争激烈、研发投入与市场份额不匹配、供应链高度集中、地缘政治不确定性等多重挑战。

对于投资者而言,此次圣邦微电子能否借助赴港上市真正打开海外市场、提升全球份额、优化供应链结构、缩小与国际巨头的差距,将直接决定这家国产模拟芯片龙头的成长“天花板”。A+H新格局之下,圣邦微电子的下一步,值得市场长期紧盯。