「欢创科技」再次递表港交所,自研亚毫米级AI空间感知芯片

2026年4月8日,欢创科技第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、国信证券。公司于2025年9月29日曾以18C特专科技上市规则向港交所递交招股书。

公司曾于2023年12月与国信证券订立辅导协议,拟在A股上市,但因监管环境变化等原因最终决定转道香港上市。

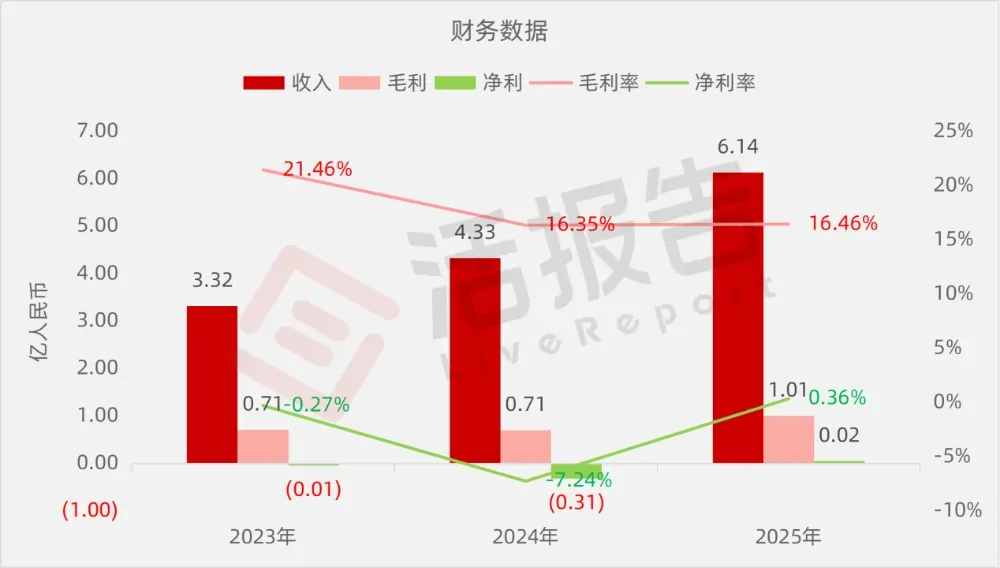

公司是高精度空间感知与智能机器人解决方案商,2024年收入4.33亿元,净亏损0.31亿元,毛利率16.35%;2025年收入6.14亿元,净利润0.02亿元,毛利率16.46%。

公司是一家全球领先的高精度空间感知解决方案的公司,凭借AI技术构建智能空间感知体系,为智能机器人提供高精度算法及相关硬件。

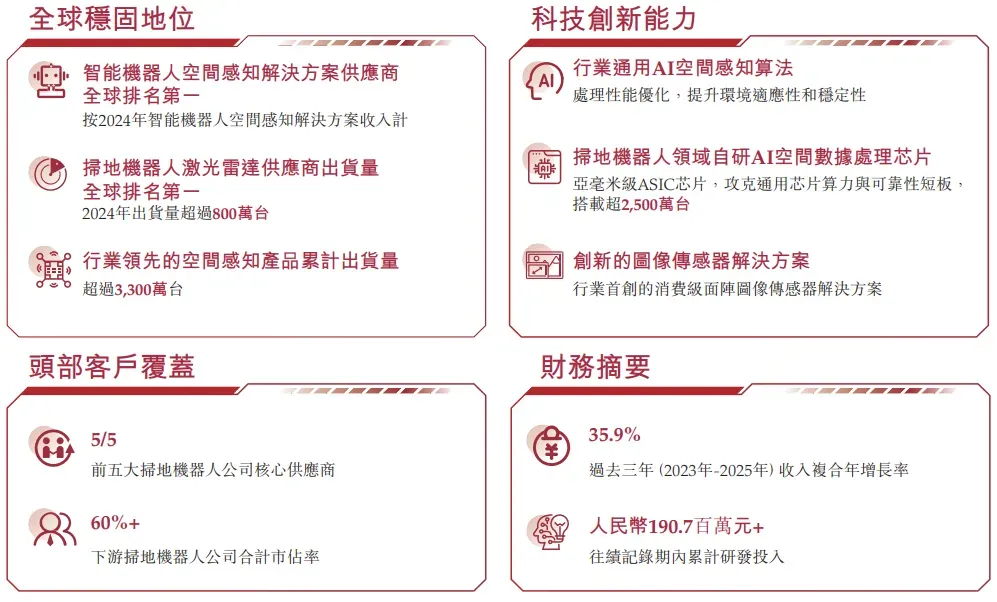

按2024年收入计,公司是全球扫地机器人空间感知解决方案领域的翘楚公司,尤其于2024年收入及出货量方面在扫地机器人激光雷达产品领域维持领先地位,出货量约为800万台,按出货量计的市场份额超过50%。

公司自成立以来,累计出货量合共超过3,300万台,2025年上半年激光雷达及线激光传感器总出货量分别超过1,000万台及500万台。

公司亦是智能机器人行业内少数同时拥有自研亚毫米级AI空间数据处理芯片设计和核心空间感知AI算法能力的企业之一。通过独创的消费级CIS加自研ASIC芯片技术方案,公司重新定义了机器人空间感知技术的成本效率边界,实现了更低的成本优势、更高的定位精度及商业可扩展性。

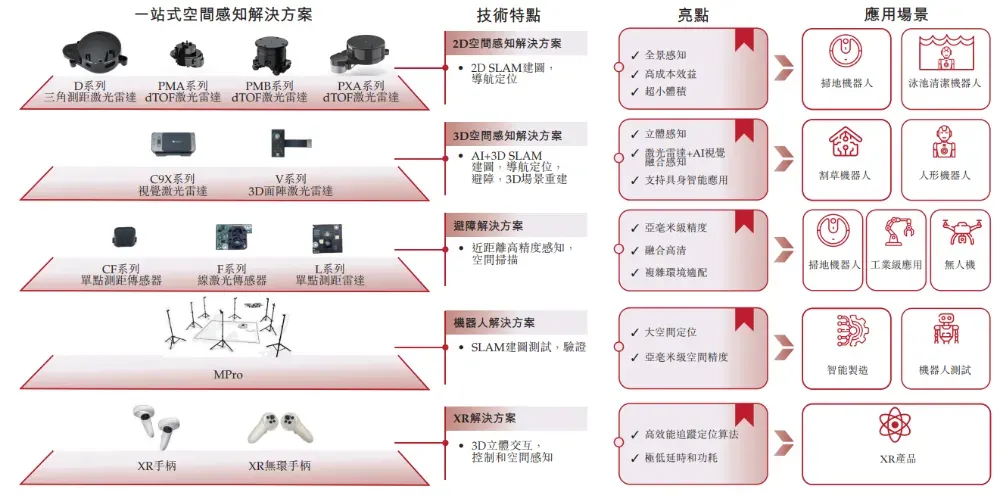

公司凭借传统三角测距激光雷达(D2及D3系列)确立市场地位,该产品主要应用于扫地机器人。在此基础上,公司通过P系列拓展至先进的dTOF技术,提升了不同配置的精度与多功能性,同时保持兼容,以便客户顺利过渡。

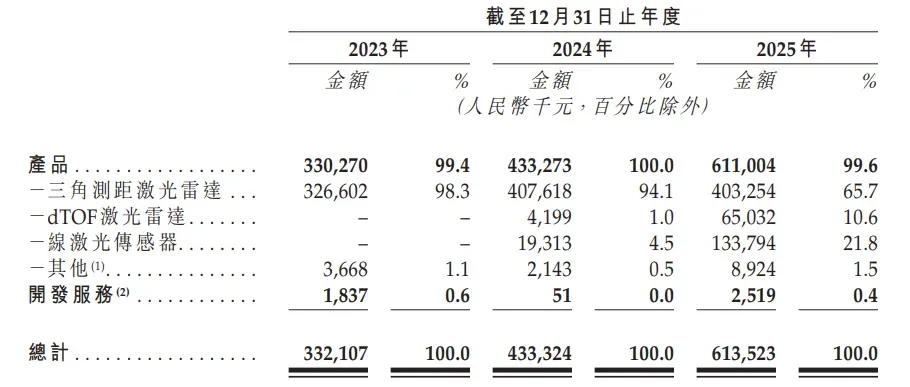

于往绩记录期间,公司主要通过销售各类激光雷达产品及线激光传感器产品产生收入。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币3.32亿、4.33亿、6.14亿,2025年同比+41.59%;

毛利分别约为人民币0.71亿、0.71亿、1.01亿,2025年同比+42.56%;

净利分别约为人民币-0.01亿、-0.31亿、0.02亿;

毛利率分别约为21.46%、16.35%、16.46%;

净利率分别约为-0.27%、-7.24%、0.36%。

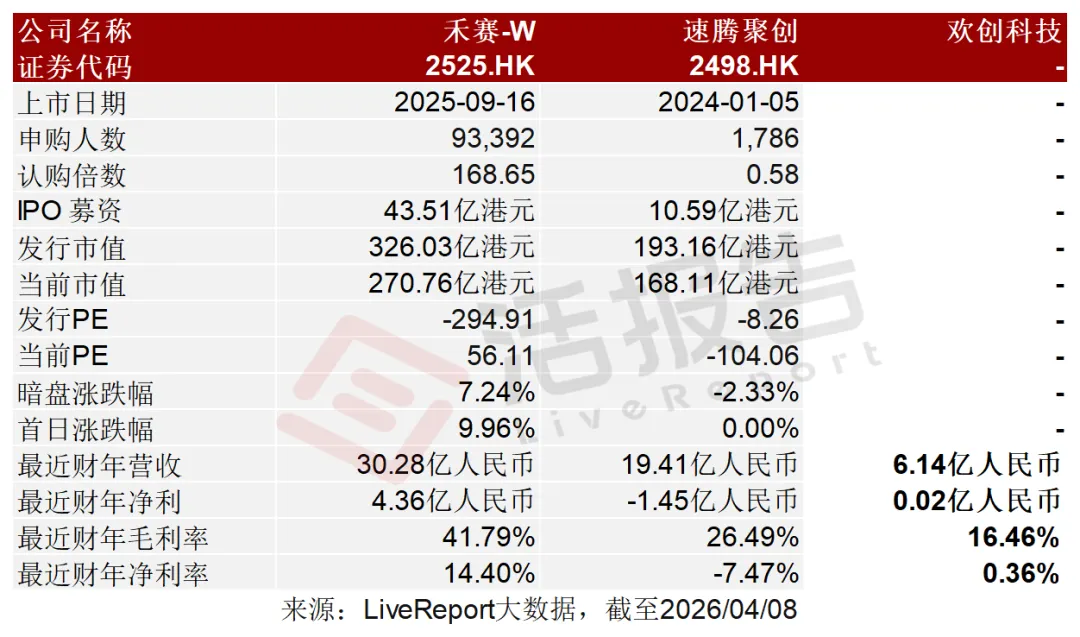

可比公司

同行业IPO可比公司:

禾赛-(W2525.HK)、速腾聚创(2498.HK)。

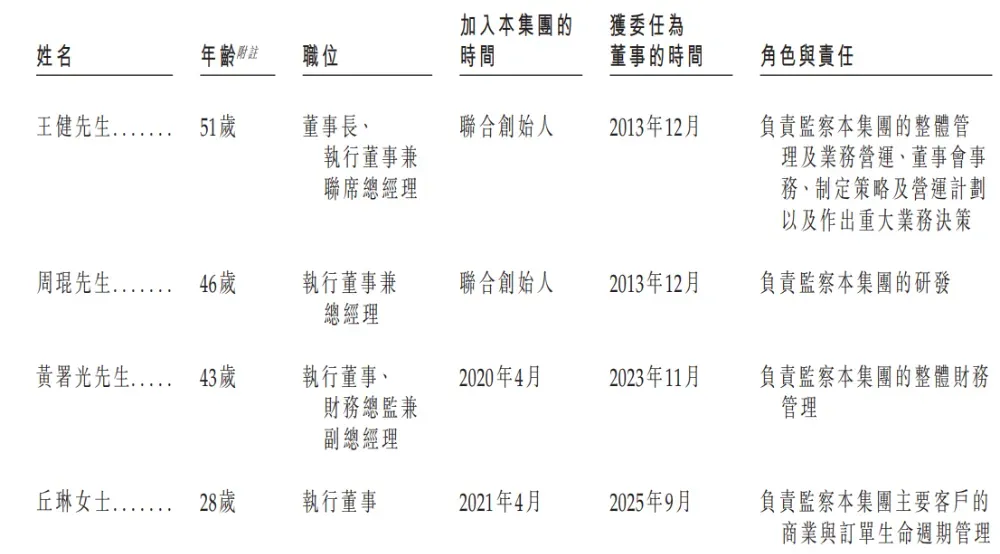

董事高管

公司董事会由9名董事组成,包括4名执行董事、2名非执行董事及3名独立非执行董事。

主要股东

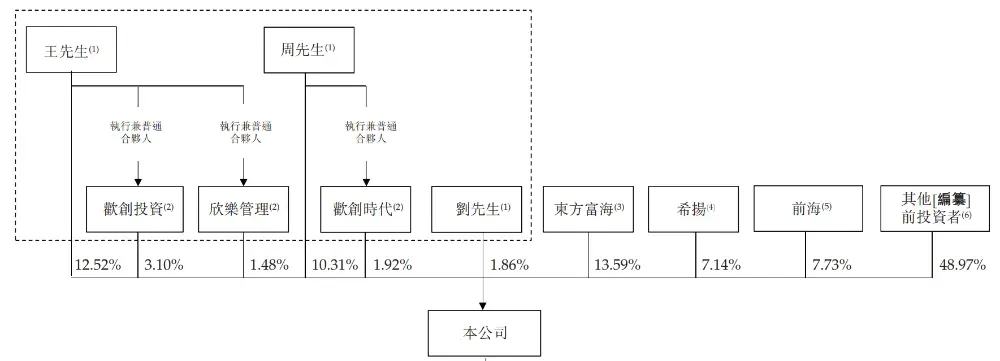

公司香港上市前的股东架构中:

王先生、周先生、刘先生、欢创投资、欣乐管理及欢创时代(一致行动人)合计持股约31.20%;

东方富海持股13.59%;

希扬投资持股7.14%;

前海方舟资产持股7.73%;

包括石头科技(688169.SH)在内的其他上市前投资者合计持股48.97%。

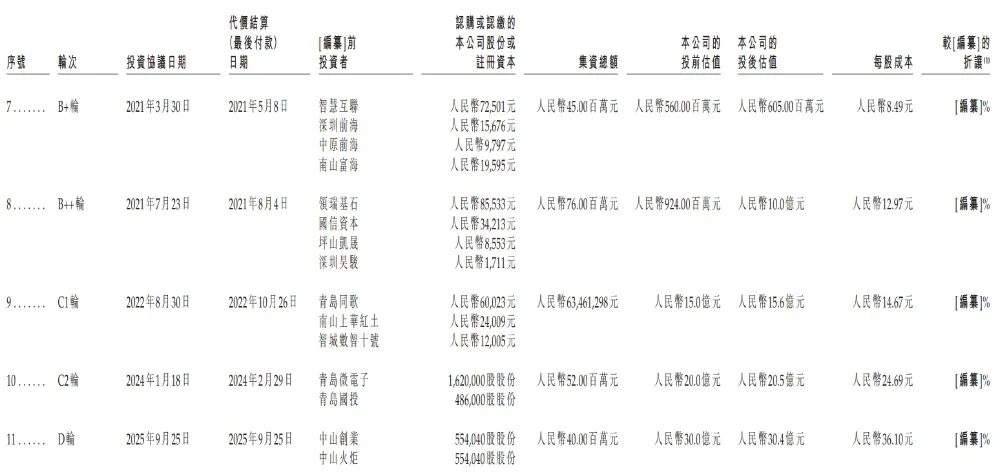

融资历程

公司上市前经历了多轮融资,在2025年9月的D轮最新融资中,公司的投后估值约为30.4亿人民币。

中介团队

据LiveReport大数据统计,欢创科技中介团队共计7家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

文章来源:活报告公众号