海上风电装备龙头「大金重工」冲刺A+H,净利暴增132%!

2026年4月8日,大金重工第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、招商证券国际。公司曾于2025年9月29日向港交所递交招股书。

公司于2010年在深圳证券交易所上市,代码:002487.SZ,截至4月9日收盘,公司最新市值463.58亿元人民币。

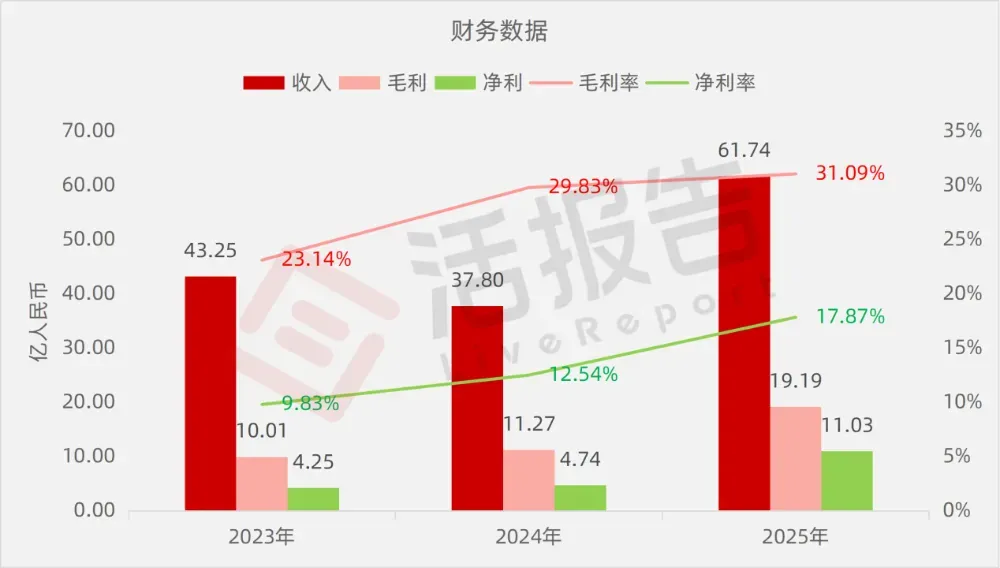

公司是全球领先的海上风电核心装备供应商,2025年收入为人民币61.74亿元,同比增长63.34%;净利润11.03亿元,同比增长132.82%;毛利率31.09%。

公司是一家全球领先的海上风电核心装备供应商,深耕新能源行业近二十年,为全球大型海上风电开发商提供风电基础装备「建造+运输+交付」一站式解决方案。

根据弗若斯特沙利文(Frost & Sullivan)的资料,以2025年上半年单桩销售金额计,公司是欧洲市场排名第一的海上风电基础装备供应商,市场份额2024年的18.5%增长至2025年上半年的29.1%。根据同一数据来源,截至2025年6月30日,公司是亚太地区唯一实现向欧洲批量交付单桩的供应商。

公司的产品和服务由海上风电基础装备研发与制造逐步延伸到远洋特种运输、船舶设计与建造、风电母港运营等领域,并积极布局了新能源开发与运营业务,逐步从产品供应商向系统服务商转型。

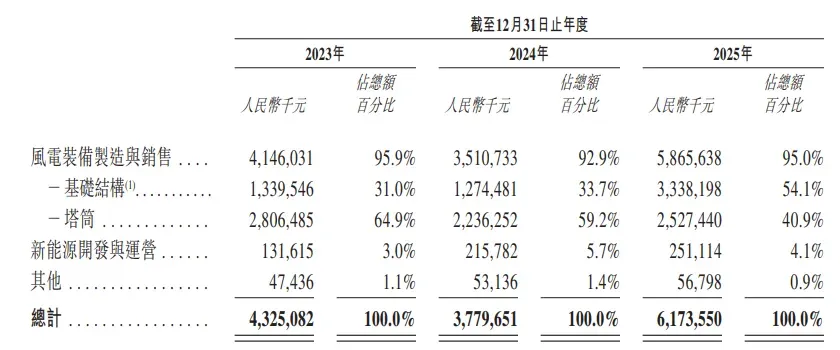

公司主要生产海上风电单桩基础、过渡段、导管架、浮式基础以及塔筒等风电海工装备产品。

公司提供从产品制造到产品运输至目的港并完成产品验收交付的一站式解决方案。出口风电海工装备DAP(目的地交货)模式交付是公司广泛的全球物流网络、项目管理能力及完善风险控制能力的体现。DAP模式简化了客户供应链,提升了客户黏性,亦显著提升了公司的产品附加值。于往绩记录期内,按合约价值计,公司交付予海外市场的风电基础结构主要采用DAP模式。

2023年至2025年,公司的海外业务突飞猛进,海外收入占总收入的比例从39.6%显著提升至74.5%,代表了公司「新两海战略」的持续落地以及客户对公司的高度认可。公司是德国莱茵能源(RWE)、Ocean Winds等全球大型能源开发商及Vestas等全球知名风电主机厂的「一供」或「主供」供应商之一。

公司主要专注于研发、制造与销售风电装备,包括单桩及过渡段等基础结构以及塔筒等部件。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币43.25亿、37.80亿、61.74亿,2025年同比+63.34%;

毛利分别约为人民币10.01亿、11.27亿、19.19亿,2025年同比+70.24%;

净利分别约为人民币4.25亿、4.74亿、11.03亿,2025年同比+132.82%;

毛利率分别约为23.14%、29.83%、31.09%;

净利率分别约为9.83%、12.54%、17.87%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,以销售价值计,全球海上风电基础结构市场从2020年的人民币137亿元稳步攀升至2024年的人民币219亿元,复合年增长率达12.4%。随着各国加速推进能源转型和海上风电项目落地,预计2024年至2030年市场将进入高速扩张期,复合年增长率大幅提升至27.4%,按此增速测算,到2030年,全球海上风电基础结构市场规模有望达到人民币938亿元,较2024年增长约4倍。

根据2025年上半年欧洲海上风电基础结构供应商数据,公司以1.6亿元人民币的单箱销售额和29.1%的市场份额排名行业第一,显著领先第二名公司A(18.2%),在欧洲市场中处于领先地位。

董事高管

公司董事会由九名董事组成,包括五名执行董事及四名独立非执行董事。

主要股东

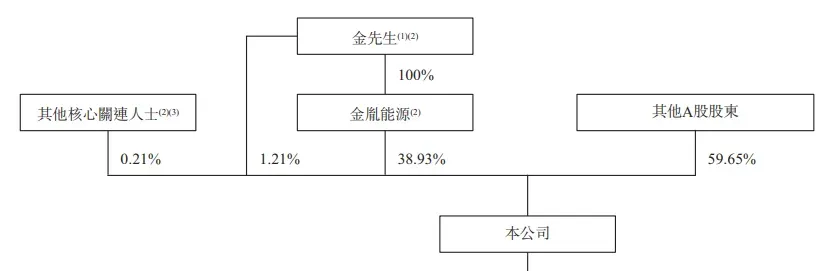

公司香港上市前的股东架构中:

金先生合计控制本公司约40.14%的股份,其中主要通过全资持有的金胤能源持股38.93%;

其他核心关连人士持股0.21%;

其他A股股东持股59.65%。

中介团队

据LiveReport大数据统计,大金重工中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现平平。整体而言中介团队历史数据表现尚可。

文章来源:活报告公众号