财报季逐步临近,怎么借ETF一键布局绩优股?

4月是A股财报集中披露期,届时,市场的定价逻辑大概率会从“情绪交易”逐步回归到“基本面”。从历史数据看,4月财报季大盘宽基指数的表现往往优于中小盘。这背后的逻辑在于,4月是年报和一季报的集中披露期,市场定价逻辑从“预期驱动”转向“基本面驱动”。相比于中小盘公司,沪深300、中证A500等大盘指数的成份股多为行业龙头,业务成熟、盈利稳定性更强,在业绩验证窗口期“踩雷”的概率相对较低,因此更受资金青睐。换句话说,接下来一段时间,真正有业绩支撑的公司会更受关注。对普通投资者来说,财报季去筛选个股,信息量大、研究门槛高。这时候,通过ETF一键布局优质龙头股,是一个更省力的选择。中证A500作为均衡型大盘宽基,既具备这一季节性规律优势,其成份股又覆盖了近期利润增长较快的高端制造领域,在财报季具备较好的配置价值。

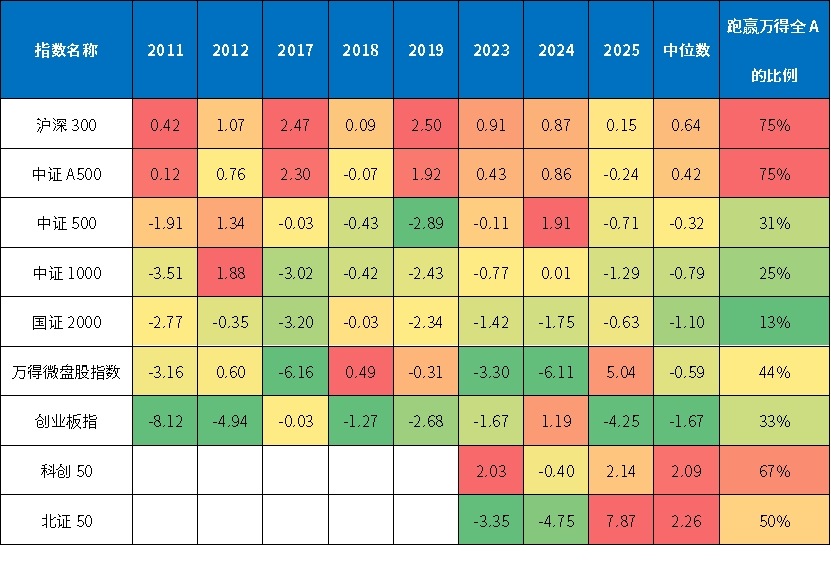

图:历年(2010-2025年)4月份主流指数月涨跌幅(%)以及跑赢万得全A的年数比例

数据来源:Wind,截至2026年3月30日。考虑到表格宽度,此处仅展示部分年度收益情况。

一、什么是中证A500指数?

中证A500指数是由中证指数公司编制,反映中国A股市场整体走势的核心基准指数。其核心采用行业均衡策略,从各行业共选取500只市值大、流动性好的证券作为样本,旨在全面反映中国经济结构和A股市场整体表现。

二、为什么说随着财报季来临,配置A500或许是一个不错的选择?

财报季,A500的价值主要体现在两个方面:(1)成份股普遍为各行业龙头,市场代表性强,盈利能力较优秀;(2)行业分布均衡,相较于传统宽基,更侧重于新质生产力方向,成长潜力大。

(1)成份股普遍为各行业龙头,市场代表性强,盈利能力较优秀

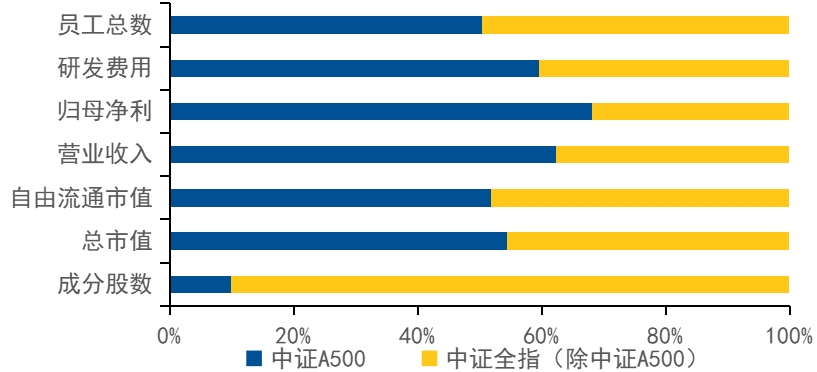

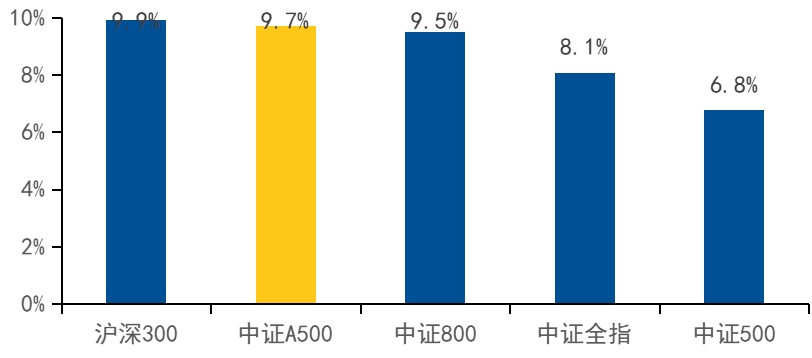

作为宽基指数,良好的市场代表性是基本素养。中证A500不仅具有良好的市场代表性,具备风险分散的天然效果,而且其成份股是通过自由流通市值筛选得到的各个细分行业龙头,盈利能力不错。从下面几张图可以看出:尽管中证A500的样本量只有500只,股票数量占A股市场总数不足10%,但其总市值和自由流通市值的占比均超过了A股全市场的半壁江山,成份股净利润占整个A股市场的比重更是高达68%。从具体的盈利水平来看,截至最新财报披露季度,也即2025年三季报,中证A500的ROE为9.7%,与沪深300同属宽基指数的第一梯队。与全市场平均ROE相比,由于中证A500优选龙头,其各行业的ROE也明显优于市场平均水平。这说明中证A500成份股的盈利质量和盈利能力较强。

图:中证A500代表性强

数据来源:Wind,交易日截至2026/3/16,财报为2025年三季报,展示数据均为整体法计算占中证全指的比例

图:中证A500ROE水平与全指各行业ROE水平(平均数口径)

数据来源:Wind,财务数据采用2025年三季报数据

图:宽基指数ROE对比

数据来源:Wind,财务数据采用2025年三季报数据

(2)行业分布均衡,相较于传统宽基,更侧重于新质生产力方向,成长潜力大

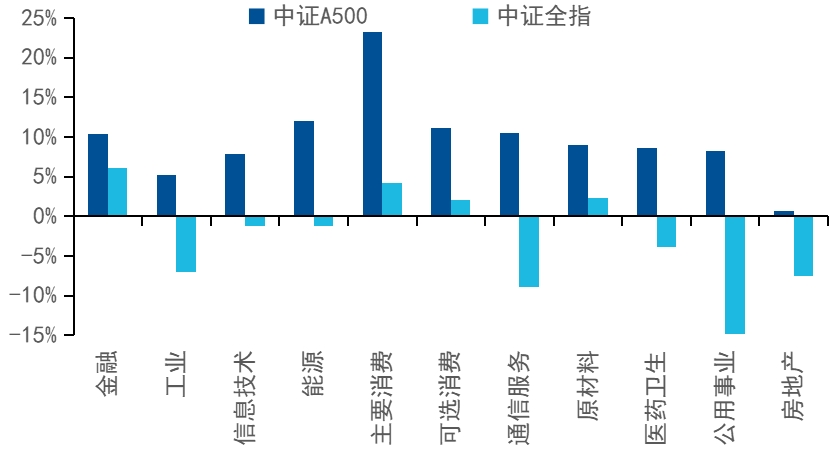

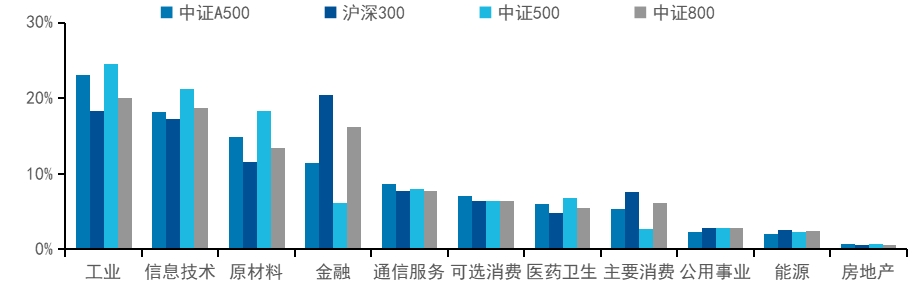

行业分布方面,A500覆盖了全部的中证一级行业、全部的中证二级行业,以及93个中证三级行业中的89个。相比之下,沪深300、中证500、中证800等传统宽基指数,其中证三级和二级行业的覆盖度,都不及中证A500。相较于沪深300这类大盘蓝筹核心宽基指数,中证A500更偏向于新经济、新质生产力方向。与沪深300相比,中证A500明显超配了工业、原材料、信息技术及通信服务等行业,前三大行业分别为工业(23.1%)、信息技术(18.2%)、原材料(14.9%);明显低配了金融、主要消费、公共事业等相关行业。基于自由流通市值筛选成份股的方法,有利于选出细分行业中投资性更高品种,降低选中“大而不强”概率,简而言之,细分龙头有望展现出更具潜力的业绩增长空间。

图:行业权重分布对比(%)

数据来源:Wind,截至2026/3/16 ,行业分类采用中证行业分类口径

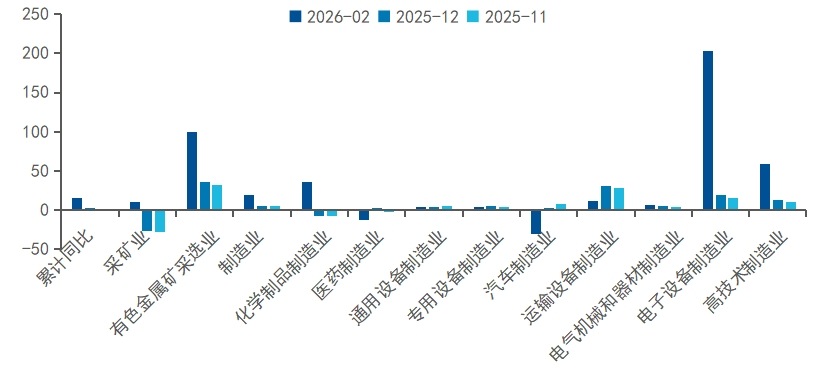

3月27日,国家统计局公布的中国工业企业利润数据表现强劲,累计同比增长15.2%,远超前值0.6%,其中电气机械、电子设备等高端制造板块快速增长,反映出国内工业生产韧性增强,为A股中长期增长空间提供了一定支撑。中证A500对新质生产力更高的覆盖力度,使其能够更充分地反映本轮高端制造业的复苏红利。

图:2026年工业企业利润增长“开门红”

数据来源:Wind,截至2026年3月27日

财报季是检验基本面的窗口,市场关注点正回归业绩。中证A500兼具龙头盈利的稳健性与新质生产力的成长性,既契合4月大盘风格占优的季节规律,又与当前盈利改善的方向较为匹配。对于希望通过ETF布局季报行情的投资者而言,A500或许是一个兼顾确定性与弹性的配置选择。A500ETF易方达(产品代码159361,联接A:022459,联接C:022460)产品为跟踪中证A500指数提供了便捷、高效的一键布局工具。截至2026年3月27日,产品规模为255.93亿元,具备充足流动性。

内容来源:有连云