【IPO前哨】扭亏!和林微纳(688661.SH)的“单腿狂奔”能走多远?

在澜起科技(06809.HK)、兆易创新(03986.HK)等半导体龙头纷纷登陆港股之际,又有一家“小而美”的半导体企业——和林微纳(688661.SH)再次向港交所递交了招股书,国泰君安国际和中信建投国际担任此次发行的联合保荐人。

站在产业周期的风口之上,这位精密制造“隐形冠军”在2025年实现了业绩腾飞,但背后亦有一些值得注意的地方。

细分龙头赴港,收入持续增长

说起和林微纳大家可能比较陌生,但其产品却在日常生活中有着比较广泛的应用。根据招股书,和林微纳是世界领先的微纳米制造解决方案供应商之一,主营肉眼难见的超精密零部件,不做整机和终端品牌,却深度切入智能手机、AI芯片、扫地机器人等核心产业链。

具体而言,公司的主要产品包括:(i)MEMS微纳米制造元件,其为微型化结构装置,包括用于声学及压力传感器的屏蔽盖、微机械结构及微型连接器。MEMS元件集成于智能手机、AR/VR头戴式设备、医疗助听器及蓝牙扬声器中,用于语音捕捉、噪音控制及气压感测;(ii)半导体测试探针,其为关键消耗品,在设计验证、晶圆级测试及封装后测试期间形成测试设备与芯片之间的电气连接。公司的探针用于测试驱动5G智能手机及AI/数据中心计算的逻辑、存储器、模拟、电源及射频器件;(iii)微型传动系统,其为精密机械组件,包括微电机、齿轮及相关部件,可在紧凑空间内实现动力传输及运动转换。

根据弗若斯特沙利文数据,以2025年的收入计,和林微纳在全球MEMS声学模组微纳米制造元件市场中排名第二,市场份额为12.4%;在全球半导体最终测试探针市场,公司在中国境内企业中排名第一,在全球所有供应商中排名第四,市场份额为6.6%。

受半导体国产替代加速、AI芯片需求爆发等因素的影响,这家细分领域的龙头企业在2025年实现了业绩飙增。

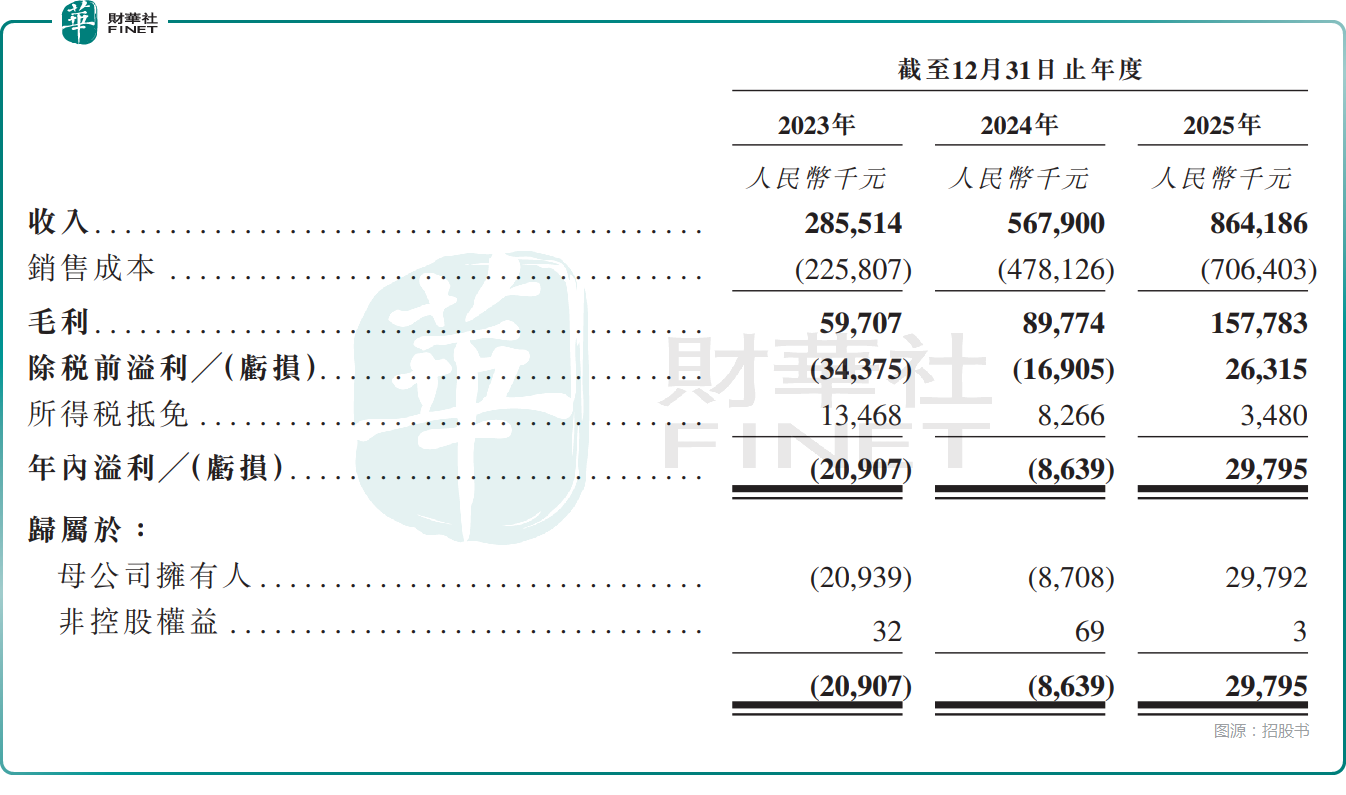

数据显示,2023年至2025年,公司收入如同坐上了火箭,从2.86亿元(人民币,下同)一路飙升至8.64亿元,年复合增长率高达74.0%。

然而,与收入狂飙形成鲜明对比的是,公司的利润端在很长一段时间内都在“流血”——2023年和2024年,和林微纳分别亏损2090.7万元和863.9万元。直到2025年,公司终于迎来了实质性改善,年内溢利达2979.5万元,一举扭转了亏损局面。

2025年业绩向好或许也是公司近年股价走势强劲的原因之一,其股价自2025年以来已累涨240%,表现不俗。

业绩飙增背后,含金量如何?

不过,进一步细看,和林微纳2025年近3000万的溢利来得并不轻松,甚至显得有些“偏科”。

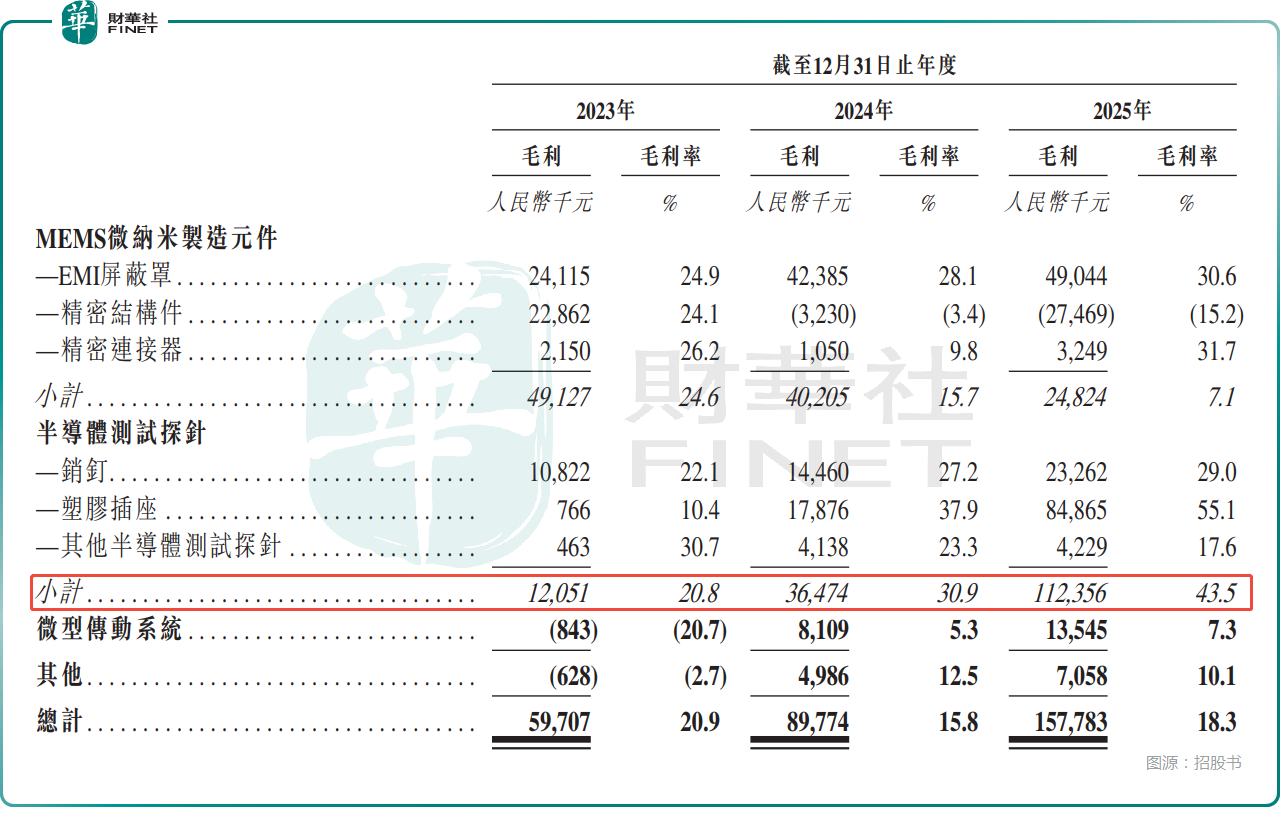

招股书揭示了一个残酷的真相:和林微纳的盈利并非普惠式的繁荣,而是高度依赖于半导体测试探针这一单一业务。2023年至2025年,半导体测试探针业务的收入从5781.8万元增至2.58亿元,占总收入的比重从20.3%升至29.9%,毛利率则从20.8%一路增至43.5%,贡献超过七成的毛利,也助力公司整体毛利率从2024年的15.8%回升至2025的18.3%。

可以说,半导体测试探针业务的情况一片向好,且是公司实现扭亏为盈的核心力量。这是因为在半导体国产替代浪潮下,和林微纳的测试探针已成为国内稀缺的硬核标的。其探针产品支持先进制程与高频高速芯片测试需求,技术能力已达国际先进水平,可对标国际巨头,也是当前国内极少数能打入国际头部AI芯片与封测厂商供应链的探针企业。

反观传统主业MEMS微纳米制造元件业务,其收入占比从2023年的70.1%降至2025年的40.6%,但仍是收入占比最高的一项业务,不过其毛利率已从2023年的24.6%断崖式下跌至2025年的7.1%。更令人咋舌的是,其中精密结构件的毛利率甚至低至-15.2%。

简单讲就是,MEMS业务深陷消费电子疲软泥潭,由于过度依赖智能手机等消费电子市场,行业周期下行直接大幅削弱了这部分业务的盈利能力。

此外,微型传动系统的收入、毛利、毛利率都在持续增长,但目前体量太小,影响不大。

总的来看,得益于半导体测试探针业务的爆发,和林微纳方才实现收入大增,扭亏为盈,如果不看这部分业务,公司的盈利基础依然脆弱不堪。

产能利用率偏低,募资投往何方?

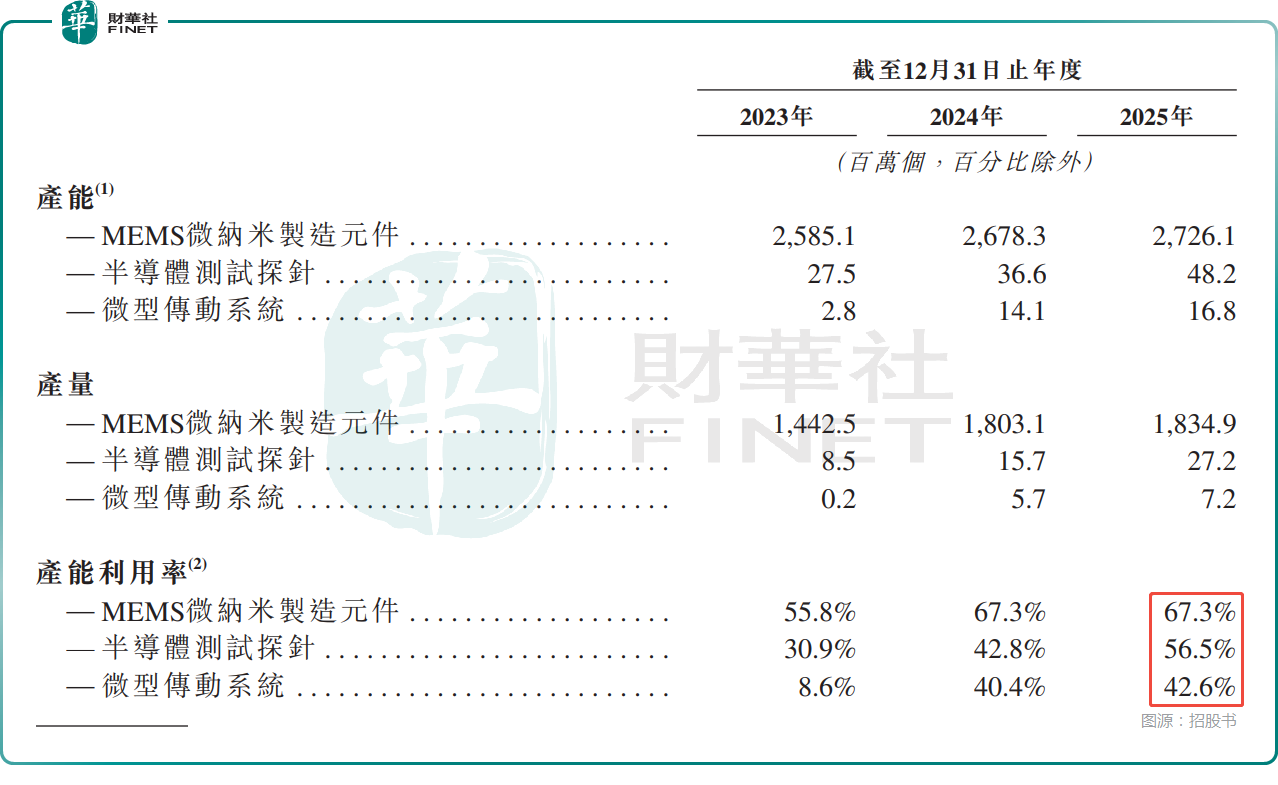

值得注意的是,根据招股书披露,其实2025年公司三大业务的产能利用率均未饱和:MEMS微纳米制造元件为67.3%,半导体测试探针持续提升至56.5%,微型传动系统仅为42.6%。

由此可见,和林微纳的产能闲置了不少,即使是高增的半导体测试探针业务的产能利用率都不足六成,后续情况值得跟踪。

而在招股书中,和林微纳披露了募资用途,也并不涉及扩产,主要用于为下一代产品研发提供资金,用于招聘更多专业人士及扩充人才库,用于本行业及价值链下游进行选择性公司收购,用于升级及扩充我们于国内外的营销及分销网络等。

结语

从目前的情况来看,和林微纳堪称是半导体细分领域的龙头企业,其2025年业绩虽然规模不算大,但增速表现不俗。

不过近3000万元的净利润虽然让报表好看了不少,但能否支撑起其在科创板百亿市值的体量,并在港股市场获得认可,依然是一个未知数。

对于和林微纳而言,上市不是终点,而是新一轮大考的开始。投资者关心的不仅仅是“探针”能钻多深,更是那块“失血”的MEMS业务何时能止血回春。