Q1预喜率85%,AI芯片一骑绝尘!寒武纪大涨超6%,科创芯片ETF汇添富(588750)涨超2%,冲击8连阳!AI催化存储超级周期,全球存储短缺延续

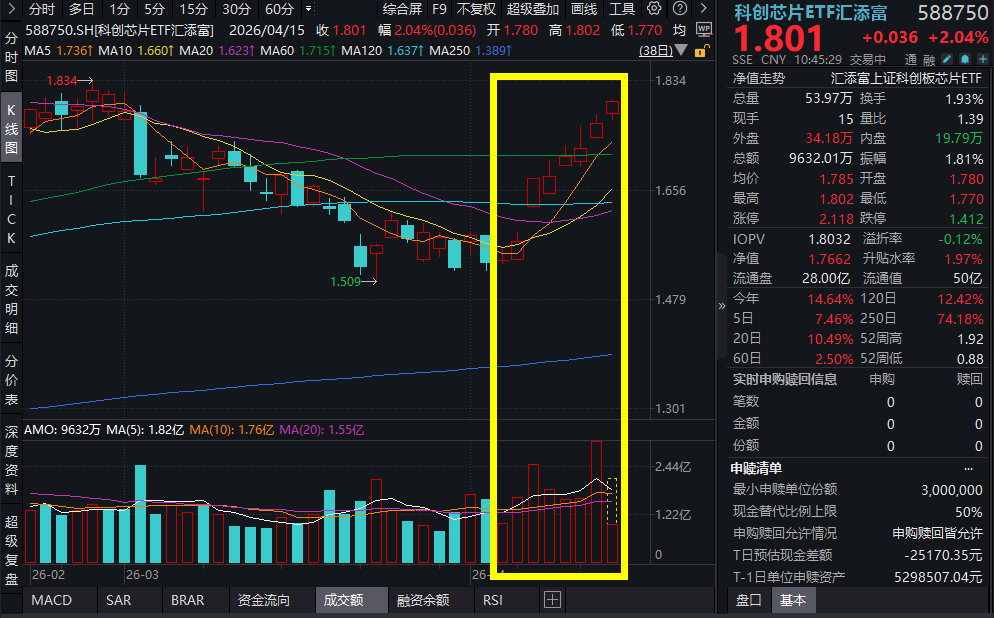

4月15日,A股市场震荡上行,沪指站稳4000点,截至10:45,科创芯片ETF汇添富(588750)涨超2%,冲击8连阳!

科创芯片ETF汇添富(588750)标的指数成分股多数冲高,寒武纪涨超6%,源杰科技、海光信息、芯原股份、华虹公司等涨超4%,中芯国际涨超3%,澜起科技跌超1%,佰维存储略有回调。

【科创芯片ETF汇添富(588750)标的指数前十大成分股】

截至10:46,成分股仅做展示使用,不构成投资建议。

消息面上,A股上市公司一季报业绩预告批量发布,截至4月14日,已披露一季报预告的上市公司中,预喜率超过 85%,而其中最耀眼的明星,非芯片产业链莫属!海光信息一季度净利润同比暴增150%-180%,北方华创新签订单同比增长70%,沪硅产业 12英寸硅片产能满产,拓荆科技斩获国内头部晶圆厂PECVD大单,涨幅超过12%!

【AI催化芯片超级周期:AI大模型加速迭代,存储短缺或延续至27年】

消息面上,英伟达推出全球首个量子AI开源模型Ising,在量子处理器校准和量子纠错解码两大关键领域实现性能突破,解码速度较传统方案提升最高2.5倍,精度提升最高3倍。

由AI算力需求引爆的存储器芯片超级周期,正以前所未有的强度席卷全球产业链。高盛近期最新报告指出全球存储器正面临史上最严重的短缺,全球产能至少已经锁死至2027年。

国产存储龙头加速扩产,国产替代进程加速!4月15日,据报道,中国存储芯片龙头企业敲定全新产能扩张计划。除今年即将在武汉完工的三期晶圆厂外,公司还规划再建两座全新晶圆厂。项目全部落地后,其晶圆总产能将较当前水平提升超100%。

本轮周期实质是AI驱动存储产业从传统的周期性向成长性转变的逻辑,AI拉动HBM、企业级SSD等高附加值产品需求高增长,行业周期属性逐步弱化,进入由算力刚需、技术壁垒、长单锁定支撑的结构性高成长时代。开源证券此前指出,涨价与长协成存储新主线!(来源于开源证券20260412《电子行业周报:全球科技板块全面反弹,存储&算力趋势走强》)

【需求端:AI 加速存储需求高增长】

兴业证券指出,从需求端来看,AI推理需求爆发是存储需求的主要驱动力。根据TrendForce, 预计2026年八大主要CSP的合计资本支出将超越7,100亿美元,同比增长约61%。虽然存储涨价对消费电子需求存在较大冲击,但本轮周期是由AI数据中心和云服务商主导, AI对存储需求拉动高于消费电子下滑对存储需求的影响。(来源于兴业证券20260410《2026年电子行业存储专题系列2:如何看待此轮存储周期的不同》)

【供给端:存储原厂扩产面临主客观双重约束,26年有效产能释放受限】

中信证券指出,当前存储原厂扩产面临主客观双重约束,2026年有效产能释放受限,预计新产能实质释放需待2027年底至2028年,且过程中供给增速上修空间有限。

当前原厂扩产节奏受制于主客观双重壁垒。主观方面,历经周期寒冬后原厂Capex规划高度谨慎,形成投资软约束;客观方面,存储扩产受制于设备条件、复杂工艺等带来的硬约束。制约产能落地的核心因素,按其重要度依次为:洁净室建设周期限制、核心设备交期拉长与结构性紧缺、先进封装及微缩工艺带来的良率与产能损耗。此外,核心耗材供给紧缺与水电基建资源承载力上限,也可能成为阻碍有效产能释放的阶段因素。

整体而言,中信证券认为2026全年产能新增有限,美光在2026年3月的FY26Q2业绩会上预测(如非特殊说明,本文美光业绩会均指此次),CY2026存储容量出货完全受限于供给量,DRAM全年出货容量增加约20%~23%(low-20s percentage),NAND增加约20%;Trendforce预计2026年DRAM/NAND供给容量分别增加20.2%/19.5%;我们预计新产能实质释放需待2027年底至2028年,且过程中供给增速上修空间有限。(来源于中信证券20260414《存储|从扩产瓶颈看存储景气持续性》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

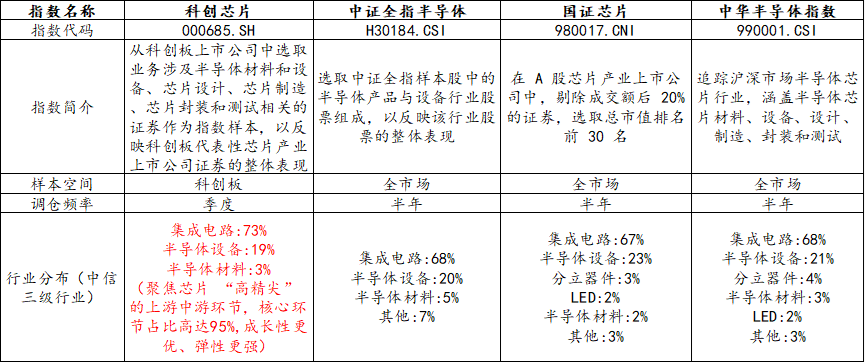

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片50ETF(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,$科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达95%,高于其他指数。

从调仓频率来看,$科创芯片ETF汇添富(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2026/3/31

【科创芯片指数:成长性更强】

由于科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片ETF汇添富(588750)标的指数2025年前三季度净利润增速高达94%,2026年全年预计归母净利润增速高达100%,大幅领先于同类,成长性更强!

截至2026/02/27

【科创芯片指数:向上弹性强】

科创芯片ETF汇添富(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,2024年9月24日至今最大涨幅高达229%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

统计区间2024/9/24-2026/03/30

看好芯片核心科技,可关注$科创芯片ETF汇添富(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

内容来源:有连云