头豹发布《2026年中国AI面试市场洞察》:从规模扩容到格局重塑,把握AI面试行业下一阶段增长空间

在企业招聘数字化持续推进与AI技术加快渗透的背景下,AI面试正逐步从招聘流程中的辅助工具,发展为带动招聘效率提升、评估方式演进与服务模式重构的重要细分赛道。随着市场规模持续扩大,B端企业AI面试、C端个人AI面试与面试官助手等多元模式并行发展,行业竞争重心也正由早期的功能覆盖与单点提效,转向不同参与者围绕场景渗透、商业模式与能力边界展开的结构化竞争。在这一过程中,市场扩容、模式分化、厂商分层与应用深化,正在共同重塑中国AI面试行业的竞争格局与增长逻辑。

基于以上背景,头豹研究院发布《2026年中国AI面试市场洞察》,系统梳理中国AI面试行业在市场规模演进、商业模式分化、竞争格局重塑、核心厂商布局及未来发展趋势等方面的关键变化,呈现行业由早期工具渗透迈向结构化增长的演进逻辑,并前瞻性研判下一阶段市场增量的核心方向。

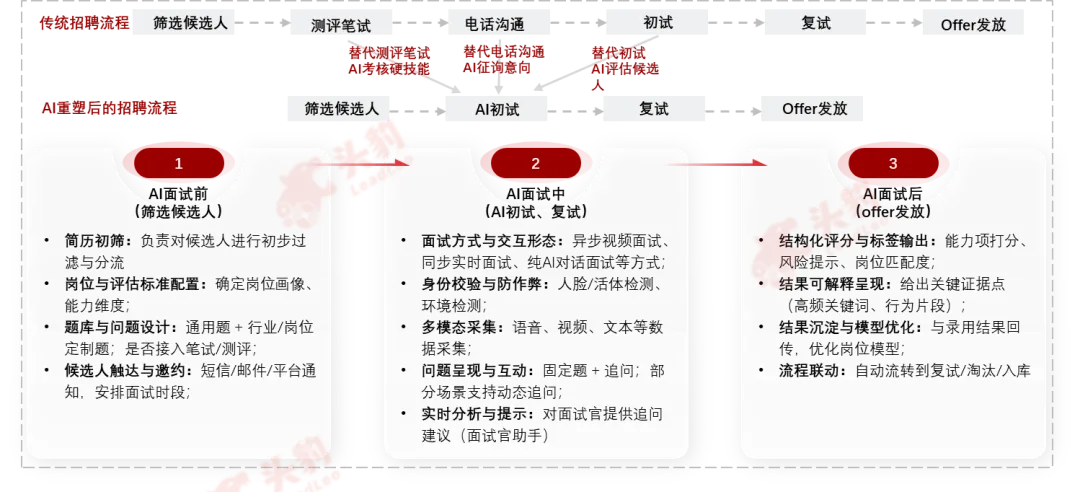

01 AI面试加速从单点工具走向流程基础设施,招聘治理价值持续释放

从招聘流程看,当前AI面试已不再是单一工具,而是覆盖邀约、面试、评估、复盘的全链条能力升级。其真正价值不在于替代面试官,而在于将原本高度依赖经验与主观判断的环节,转化为可记录、可复盘、可审计的数字化流程资产。尤其在大规模招聘场景中,AI面试通过标准化邀约、结构化采集与智能分析,有效降低了组织对“个体面试能力”的依赖,推动招聘能力从“人治”向“流程治理”演进。

AI面试流程图

资料来源:头豹研究院

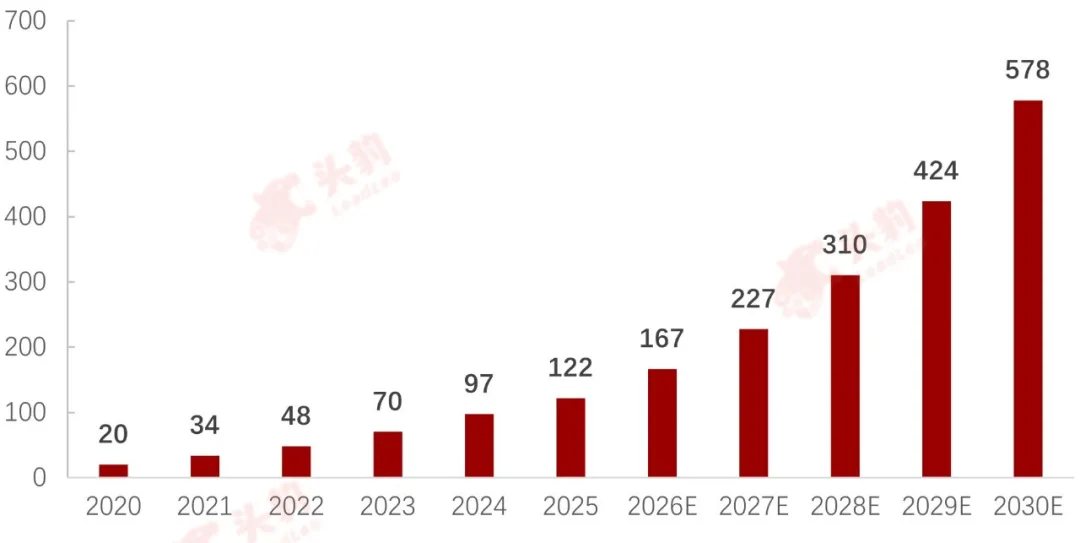

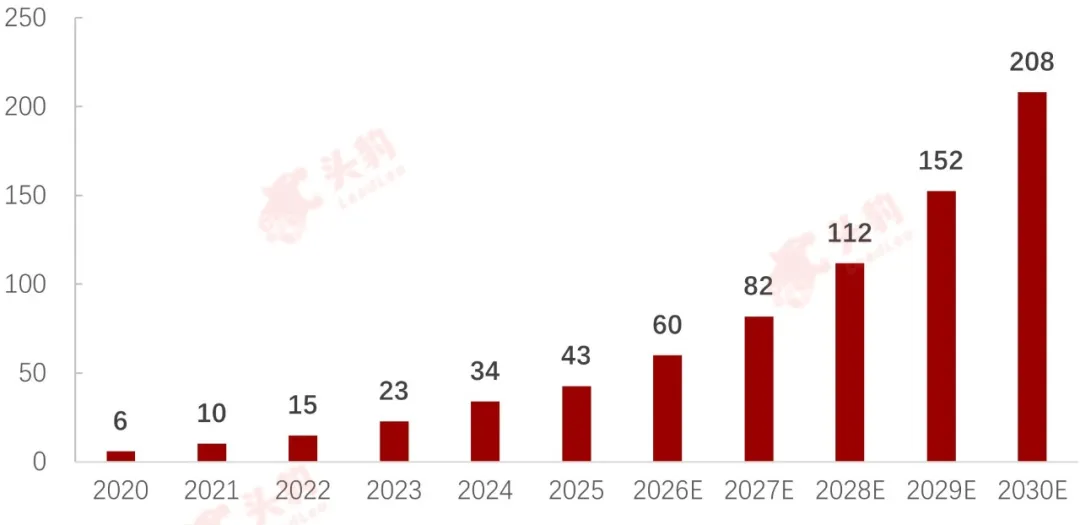

02 AI招聘投入向流程经营迁移,AI面试成为增长最快的关键环节

中国AI招聘市场由2020年的20亿元增长至2025年的122亿元,预计到2030年将进一步达到578亿元;在此带动下,中国AI面试市场也由2020年的6亿元增长至2025年的43亿元,预计2030年将达到208亿元。AI面试在AI招聘中的预算占比亦由2020年的约29%提升至2025年的约35%,预计2030年将进一步升至约36%。整体来看,随着企业招聘投入由“流量购买”加快转向“流程经营”,AI面试正由辅助工具加快演进为招聘流程中的关键能力模块。

中国AI招聘市场规模,2020-2030年

中国AI面试市场规模,2020-2030年

资料来源:头豹研究院

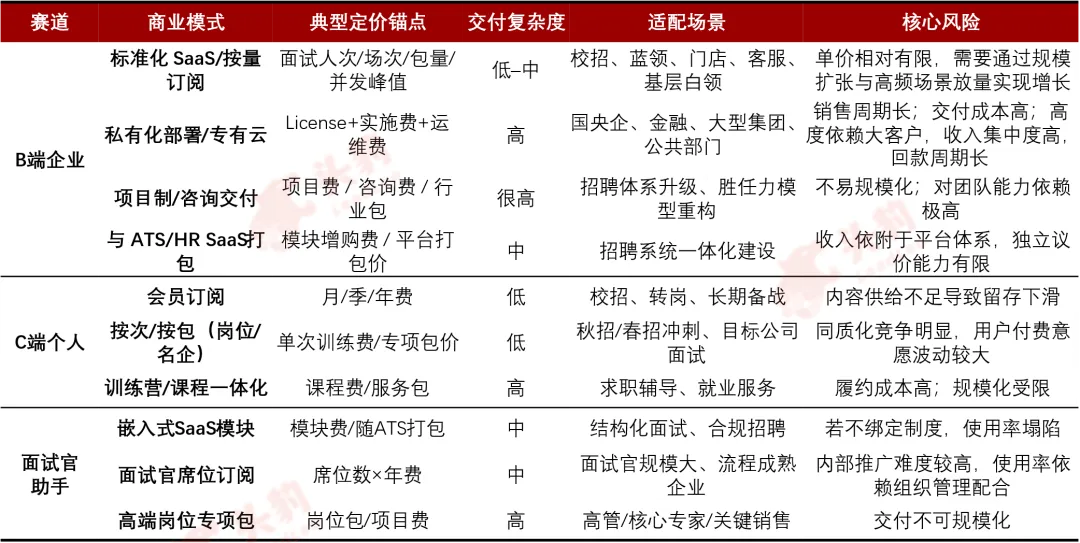

03 商业化路径持续深化,AI面试正从单点工具走向综合解决方案

中国AI面试行业已形成以B端企业为核心、C端个人为补充、面试官助手为流程深化方向的多元商业结构,不同赛道在付费主体、收入模式及商业逻辑上呈现明显差异。B端主要围绕标准化SaaS、按量订阅、私有化部署及项目制交付展开,强调招聘效率提升与流程治理;C端聚焦求职训练与能力提升,多数以订阅制、按次付费及岗位专项包等付费模式变现;面试官助手则通过嵌入式模块、席位订阅等方式进入企业招聘流程,重点提升面评一致性与风险控制能力。

AI面试行业的商业模式全景矩阵

资料来源:头豹研究院

04 四类核心玩家并行竞逐,AI面试行业形成分层竞争格局

中国AI面试行业已形成四类核心参与者并行竞争的市场格局。流量撮合型平台依托求职者与企业资源,重点提升招聘撮合效率与平台转化能力;HR SaaS/HR系统型企业深度嵌入组织招聘与管理体系,强调订阅收入与客户粘性;ATS工具型企业通过在招聘流程中嵌入AI模块,提升系统价值与客单价;AI能力输出型企业则聚焦批量招聘或特定行业,以算法能力和场景定制实现技术落地。整体来看,行业竞争逻辑主要围绕流量效率、系统嵌入、流程数字化与技术输出展开。

AI面试行业的核心参与者画像

资料来源:头豹研究院

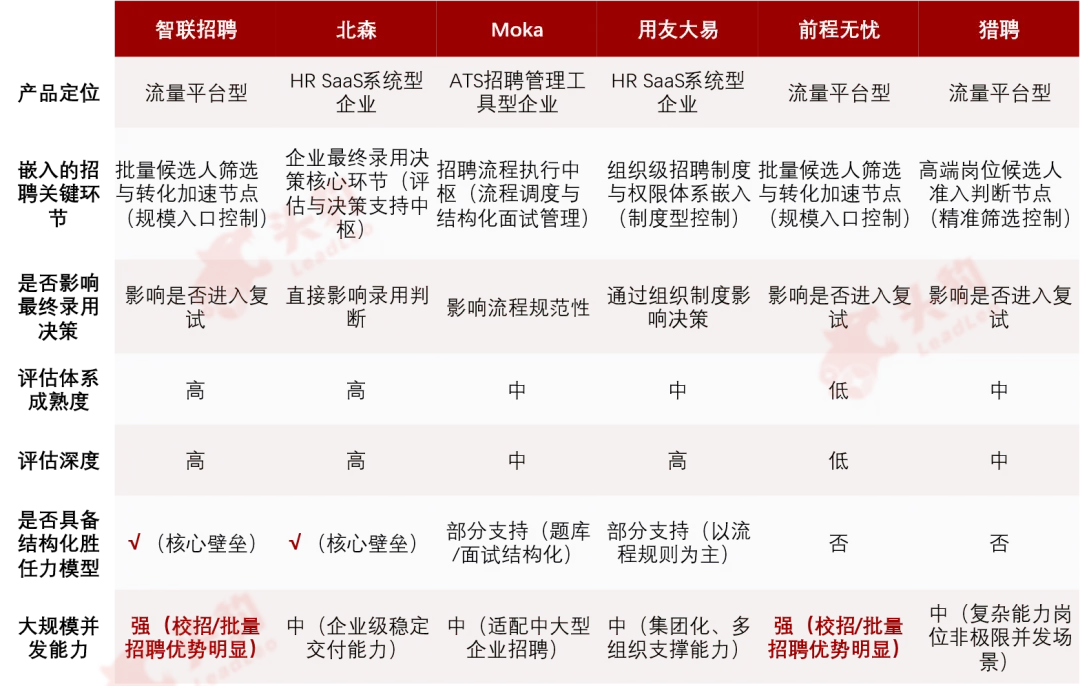

05 竞争重心转向评估深度与场景适配,行业迈向高质量演进阶段

当前AI面试行业已形成流量平台型与企业级系统型并行的分层竞争格局。智联招聘、前程无忧、猎聘等平台型厂商依托流量优势,重点覆盖批量筛选与高端岗位准入等环节,侧重效率提升与规模化应用;北森、用友大易、Moka等系统型厂商则更深嵌入招聘流程与组织管理体系,在评估深度、流程规范和决策支持方面更具优势。整体来看,行业竞争重心正由单点工具能力转向结构化胜任力模型、评估一致性及场景适配能力,AI面试正加速迈向更高质量的发展阶段。

AI面试核心厂商的产品功能维度对比

资料来源:头豹研究院

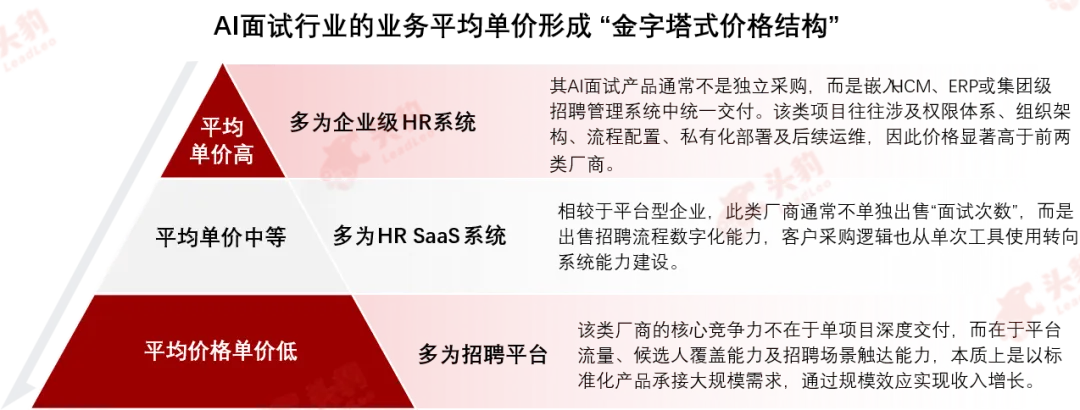

06 价格体系分层明显,AI面试核心厂商的商业化路径持续分化

从价格体系看,中国AI面试核心厂商已形成较清晰的分层结构,不同价格带对应的是差异化的产品定位、客户类型与交付深度。整体而言,面向大型企业级HR系统的厂商,通常需完成与ATS、CRM、ERP等系统对接,并配套流程配置与运维服务,因此客单价相对较高;面向HR SaaS体系的厂商,多以标准化模块输出为主,价格处于中间区间;而招聘平台型厂商则更依赖流量入口与规模化复制,平均单价相对较低。价格差异的背后,本质上是系统嵌入深度与组织级服务能力的差异。

AI面试核心厂商的价格体系维度对比

资料来源:头豹研究院

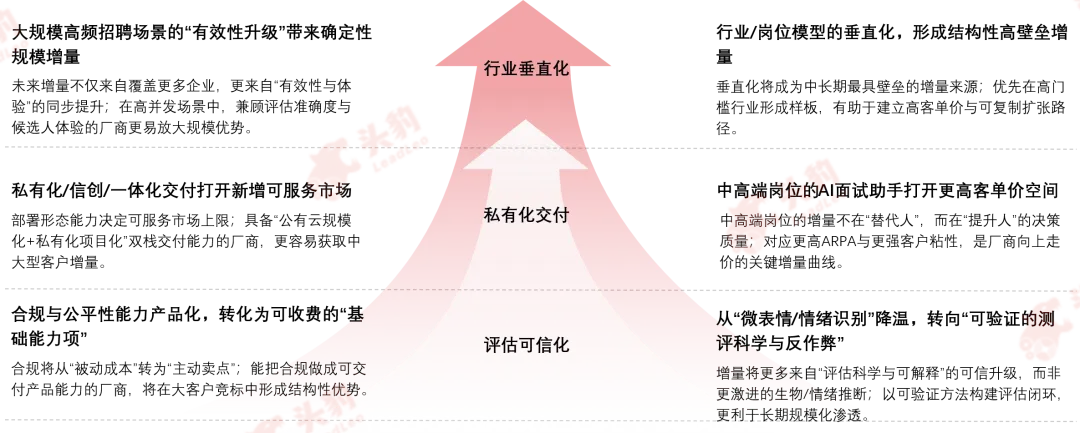

07 增量机会持续上移,AI面试行业有望向高价值场景进一步深化

从未来发展看,中国AI面试行业的增量机会已不再主要来自基础筛选工具的普及,而是来自能力边界向更高价值环节持续延伸。整体而言,行业后续增长将重点围绕评估可信化、私有化交付与行业垂直化展开:一方面,评估结果更可解释、更可验证,有助于AI面试从“辅助筛选”进一步走向“辅助决策”;另一方面,随着大型企业对数据安全、流程适配和系统协同要求提升,私有化部署需求将持续释放;进一步看,不同行业、岗位的人才标准差异显著,也将推动AI面试向更细分场景深化渗透。未来,谁能率先在高可信评估、复杂交付和行业化方案上建立优势,谁就更有机会获取下一阶段增长空间。

AI面试行业的未来增量机会与展望

资料来源:头豹研究院

文章来源:头豹研究院