【IPO速递】细分龙头再递表!滨化股份(601678.SH)净利率持续走低

在这股A股赴港潮中,胜宏科技(02476.HK)、广合科技(01989.HK)在内的许多企业成功实现了港股挂牌上市,完成了“A+H”布局。

而来自A股市场的滨化股份(601678.SH)也曾于2025年10月22日递表港交所,但此后招股书满6个月后于今年4月22日失效。随即,公司又于4月24日再度递交了港股上市申请,由华泰国际和建银国际担任联席保荐人。

滨化股份并非一家追逐风口的初创公司,而是一家实打实的细分领域龙头企业。公司始建于1968年,业务版图主要由三大核心板块构成:氯碱化学品(基础盘)、碳三碳四化学品(增长极)以及湿电子化学品(新高地),核心产品包括烧碱、环氧丙烷、MTBE、电子级氢氟酸等。

在业内,滨化股份的地位可以用“霸主”来形容。根据弗若斯特沙利文的资料,按2025年的收入计算,公司是中国最大的粒状烧碱、食品级片状烧碱、三氯乙烯、四氯乙烯及氯丙烯生产商。同时也是国内第二大环氧丙烷生产商,市场份额达到9.5%。值得一提的是,滨化股份还是国内少数能制造用于先进半导体工艺的电子级氢氟酸的企业,这为它贴上了“硬科技”的标签。

滨化股份的核心竞争力在于其“能源+原材料+港口+工厂”的一体化模式。公司拥有丰富的上游盐和电力资源,实现了资源的循环利用,这不仅降低了成本,也构筑了深厚的护城河。招股书亦显示,滨化股份亦正推进将新能源相关业务与核心化工业务相结合的模式,以加速能源供应的绿色低碳转型。

然而,作为传统化工企业,滨化也面临着典型的“隐忧”——对行业周期的深度依赖。2024年,受化工行业处于周期底部的影响,叠加其新投产的碳三碳四化学产品处于初始试产调试阶段,公司曾经历了一段“阵痛期”,当年利润出现大幅下滑。

数据显示,2024年,其收入大幅增长至102.28亿元(人民币,下同),但净利润由上年的3.99亿元显著下滑至2.17亿元,经营利润甚至亏损6077.9万元。

不过,在2025年,随着化工行业回暖及碳三碳四化学品设施全面投产,业绩迎来反弹。全年收入继续升至148.36亿元,年内利润回升至2.35亿元,更重要的是,其经营利润由负转正,达到了8.35亿元。

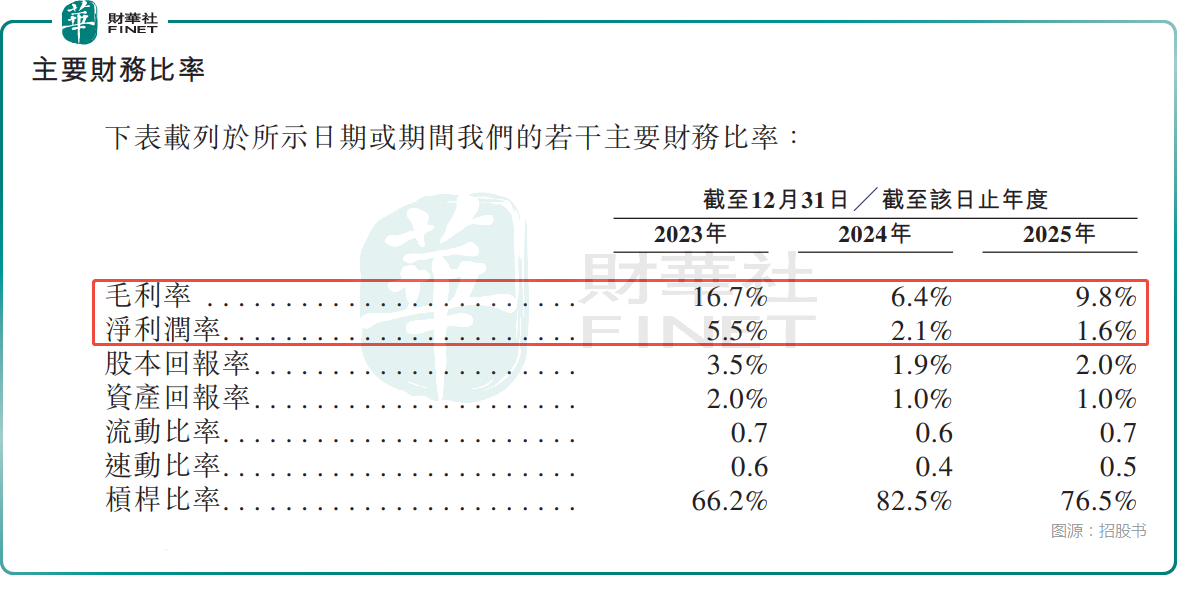

2025年,其核心产品烧碱的平均售价同比上涨了11.0%,显示出定价权的回归。但数据也揭示了毛利率的隐忧:虽然2025年有所改善,达到9.8%,但相比2023年的16.7%,说明行业竞争依然激烈,高毛利时代尚未完全回归。

另外,其净利润率甚至还在一路走跌,从2023年的5.5%已经降至2025年的1.6%,主要系2025年出现了1.69亿元的应占联营公司亏损(上年同期是4.41亿元联营利润),以及财务费用、行政开支费用增加等因素。

此次港股IPO,滨化股份募集的资金将主要投向关键领域:(1)用于滨州北海经济开发区的源网荷储项目建设,加速能源供应的绿色化;(2)用于提升公司研发能力,主要聚焦于研发沿产业链下游延伸的高附加值产品;(3)用于在滨州阳信建设高端电子化学品生产设施,该设施包含多条功能性化学品线;(4)用于拓展海外销售与服务网络;(5)预留作一般营运资金及保持营运灵活性。