【IPO前哨】博士天团做减肥药,质肽生物现金告急闯港交所

近日,港股18A章再迎减肥药赛道新兵。北京质肽生物医药科技股份有限公司(下称“质肽生物”)向港交所主板递交了招股说明书,拟登陆港交所主板,由富瑞金融与华泰国际担任联席保荐人。

目前,港股减肥药赛道已集结信达生物(01801.HK)、恒瑞医药(600276.SH)(01276.HK)、银诺医药(02591.HK)、派格生物医药-B(02565.HK)以及歌礼制药-B(01672.HK)等玩家,千亿级市场的争夺战正进入白热化阶段。

在GLP-1受体激动剂已成为代谢治疗领域绝对主流的当下,尚未有产品商业化的质肽生物,既没有选择扎堆司美格鲁肽生物类似药的“短平快”路线,也没有盲目追逐热门的双靶点/三靶点赛道,而是锚定“长效+口服+多靶点”的差异化路径。

三位博士领衔的核心团队、明星资本的持续加注,让其自带光环;但连年亏损、现金储备告急、巨头环伺的竞争格局,也为其上市之路埋下了隐忧。

三博士掌舵,明星资本押注差异化管线

成立于2018年的质肽生物,是一家典型的科学家创办的创新药企业,专注于开发慢性代谢疾病创新药,不仅拥有全球具备首个上市及同类最佳潜力的每月一次给药GLP-1受体激动剂多肽注射剂,还布局了口服多肽GLP-1 RA ZT006片,差异化GLP-1/FGF21双靶点激动剂ZT003注射液和新型单分子长效GLP-1/Amylin等管线,聚焦糖尿病、肥胖、非酒精性脂肪性肝炎等慢性代谢性疾病领域。

公司核心管理团队堪称科学家天团。创始人、董事长兼首席执行官张旭家博士,执行副总裁兼生产负责人翟鹏博士,执行副总裁兼研发负责人张媛媛博士,均拥有顶尖医药学科背景,并曾在全球减肥药龙头诺和诺德(NVO.US)担任核心研发与管理职务,具备深厚的行业积累与技术视野。

其中,61岁的张旭家博士,拥有20余年生物制药研发经验,是全球GLP-1领域的资深专家;执行董事兼生产负责人翟鹏博士曾在拜耳负责生物药工艺开发,精通重组蛋白大规模生产技术;执行董事兼研发负责人张媛媛博士则深耕分子生物学与药物设计领域,主导了公司多个核心管线的早期研发。

三位创始人均来自国际头部药企,形成了“研发-工艺-生产”的完整能力闭环,这也是其能在成立短短8年内推进多款产品进入临床的原因。

亮眼的团队背景吸引了资本的持续追捧,招股书显示,IPO前质肽生物已完成7轮融资,累计募资约11.1亿元人民币,投资方阵容堪称豪华:红杉中国、蓝驰创投、爱美客(300896.SZ)、中美绿色基金、腾讯(00700.HK)等明星机构均在列。其中,2023年完成的B+轮融资总额约2亿元,由医美龙头爱美客担任领投方,爱美客由此成为公司重要的产业投资者,为后续商业化埋下了关键伏笔。

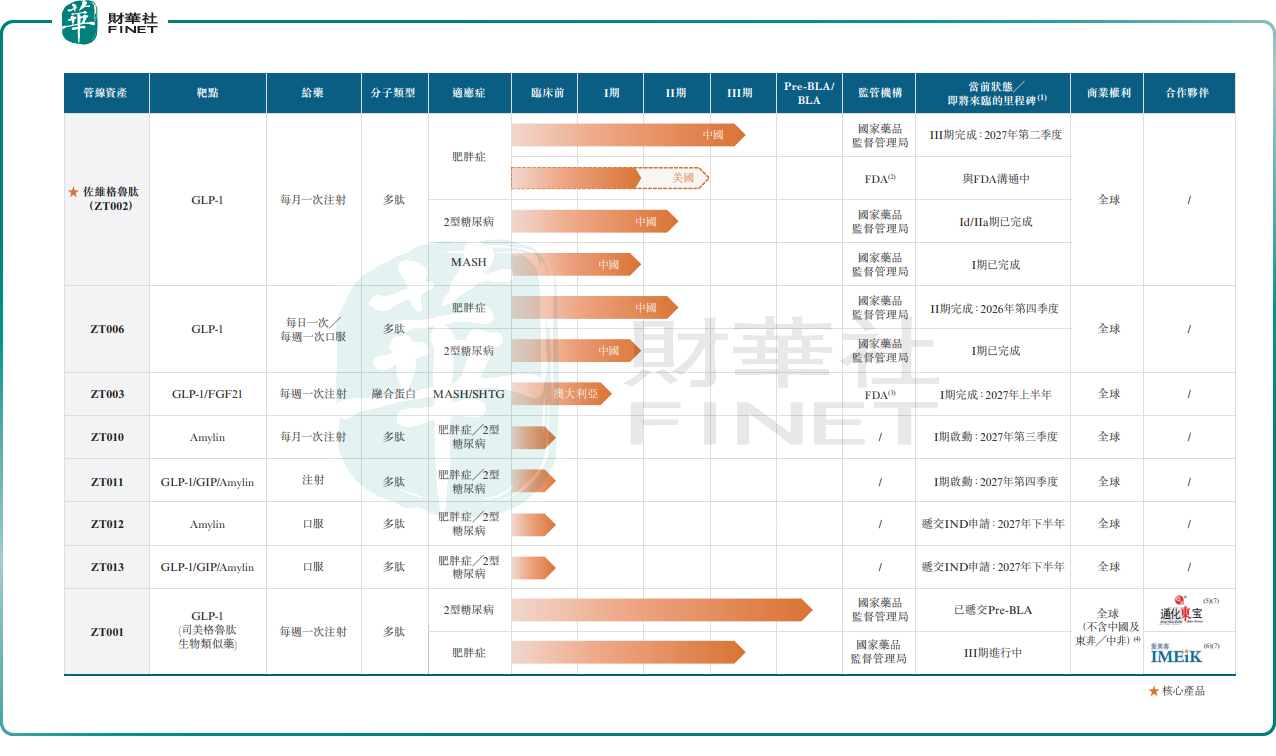

在三位博士的带领下,质肽生物构建了“长效+口服+多靶点”的差异化管线矩阵,避开了与头部企业在每周一次注射剂领域的正面厮杀。公司的四大专有技术平台:QLLong(超长效)、QLOral(口服递送)、QLFold(高产重组蛋白)和QLFusion(多靶点融合),覆盖从药物发现到产业化全链条。目前公司管线共布局8款在研药物,其中4款处于临床阶段,4款处于临床前阶段。

家底成色如何?

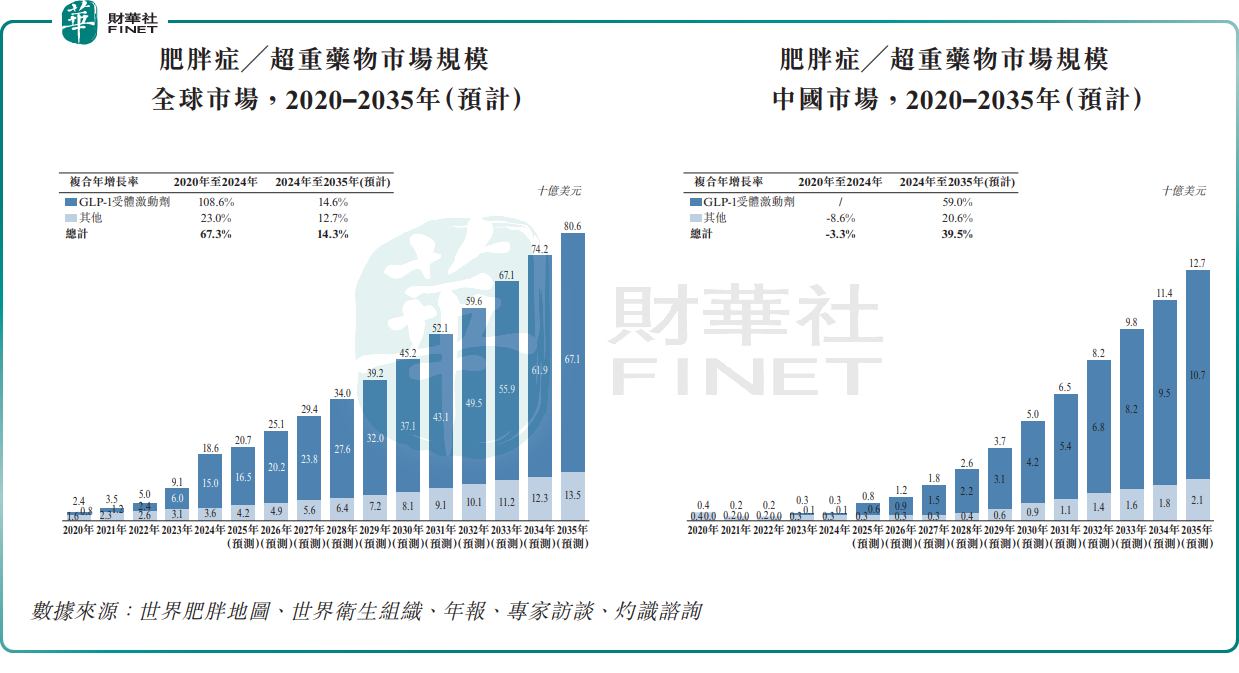

全球肥胖症/超重药物市场正处于爆发式增长期,数据显示,市场规模已从2020年的约24亿美元飙升至2024年的约186亿美元,四年间年均复合增长率高达67.3%;预计到2035年,全球市场规模将突破800亿美元,成为医药行业最具想象力的黄金赛道之一。

面对这片蓝海,国内多数药企选择了“仿制药先行”的策略,扎堆申报司美格鲁肽生物类似药,SinoDrugWatch数据显示,截至2025年9月,中国已有超过30家企业进入临床阶段,未来势必陷入价格战的红海。

质肽生物从成立之初就坚定走自主创新路线,核心产品佐维格鲁肽(ZT002)是当下最具故事性的资产,这是一款自主研发的每月一次注射的GLP-1受体激动剂,也是公司进度最快的管线,目前已进入III期临床试验阶段。

相较于目前市场上主流的每周一次注射剂型,ZT002的最大优势在于给药频率更低,能够显著提升患者的长期依从性。

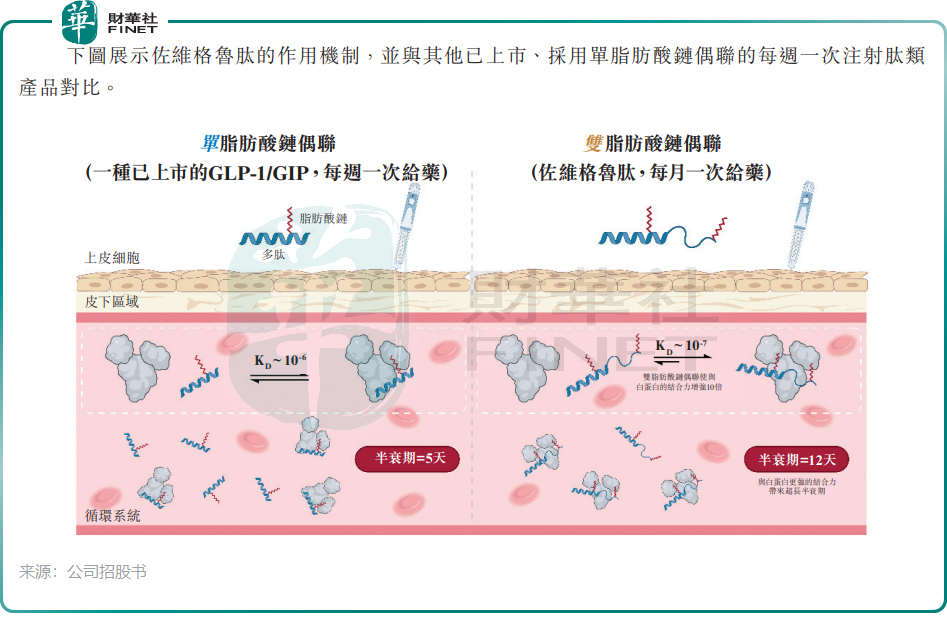

招股书显示,ZT002在I期临床试验中展现出了良好的安全性和耐受性,减重效果具有竞争力,每月一次给药方案得益于其QLLong平台的双脂肪酸链偶联技术,该技术使其与白蛋白的结合亲和力相较于替尔泊肽提高了约九倍,并将终末半衰期延长至约12天(替尔泊肽约为5天)。

除了肥胖适应症外,ZT002还在同步开发2型糖尿病适应症,未来有望覆盖更广泛的患者群体。

在核心管线之外,质肽生物还构建了较为完善的产品梯队,例如,ZT006是每日一次或每周一次的口服GLP-1多肽,目前已进入II期临床,有望解决注射剂型的痛点;ZT003是GLP-1/FGF21双靶点融合蛋白,已进入I期临床,在减重的同时还能改善代谢指标;此外,公司还储备了ZT011、ZT013等多靶点产品,长远来看将与ZT002形成协同效应。

不过,质肽生物也面临着极其激烈的竞争压力。

国际市场上,诺和诺德与礼来(LLY.US)两大巨头已占据绝对主导地位,其每周一次的司美格鲁肽、替尔泊肽已成为行业标杆,且正在研发每两周一次、每月一次的更长效剂型;国内市场上,信达生物的玛仕度肽已完成III期临床,先为达生物的GLP-1产品已获批上市,恒瑞医药、银诺医药等企业的管线也已进入后期阶段。随着司美格鲁肽化合物专利在2026年到期,大量仿制药即将上市,质肽生物的ZT002若想在2027年上市后抢占市场份额,将面临不小的挑战。

去年亏1.9亿,现金告急

与大多数18A章生物科技公司一样,质肽生物目前仍处于“烧钱换研发”的阶段,尚未实现盈利。

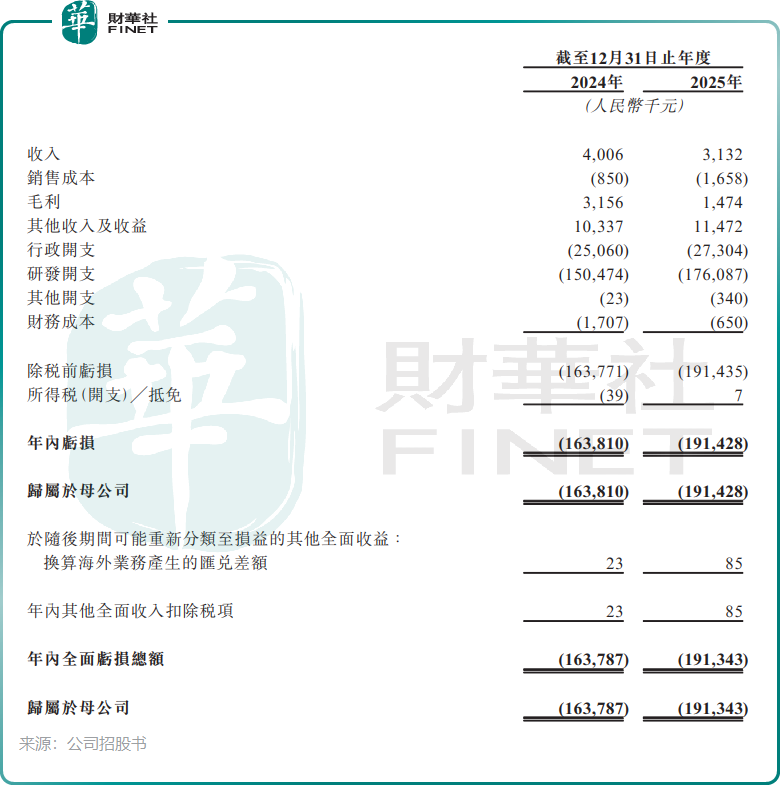

招股书显示,2024年和2025年,公司分别实现收入400.6万元(单位人民币,下同)和313.2万元,主要来自少量研发服务和中间产品销售;同期净亏损分别为1.64亿元和1.91亿元,亏损规模持续扩大。

研发投入持续攀升成为公司亏损的核心元凶,2024-2025年公司研发开支分别达1.50亿元、1.76亿元,远超同期营收。但截至2025年末,公司账上现金及现金等价物仅3119.5万元,即便叠加可变现理财,按当前的现金消耗速度,也难以覆盖未来长期的研发投入,此次赴港 IPO,正是公司为管线研发续命的关键一搏。

根据招股书,本次募集资金将主要用于三个方面:一是核心产品ZT002的研究、临床开发及商业化;二是ZT006、ZT003等后续管线的研究及临床开发;三是提高商业化生产能力,其第二座生产设施预计2029年投入运营。

结语

质肽生物的故事呈现了一个鲜明的矛盾。一方面,公司拥有足够差异化的技术路线和豪华的诺和诺德系团队背景,每月一针的ZT002在痛点上精准切中GLP-1长期治疗依从性差的痛点;另一方面,在外有礼来和诺和诺德筑起数百亿美元护城河、内有仿制药即将批量涌入的夹击之下,ZT002即便顺利获批,也要直面一场极其残酷的市场竞争。

眼下,中国GLP-1赛道正在进入原研、仿制药和国产创新药“三足鼎立”的全新阶段。质肽生物的差异化创新能否在巨头与抄近路者的夹缝中杀出重围,取决于三个关键变量:ZT002后续临床数据的优劣、IPO后的资本弹药能否支撑到商业化落地,以及爱美客等战略股东的渠道能力能否在减重市场被充分兑现。这些答案,或许要等到2027年才能初见分晓。而在资本市场,耐心从来不是最廉价的商品。