【IPO速递】又一细分龙头赴港!卡拉罗业绩连增,趁机高额分红

4月24日,港股市场迎来包括阳光电源(300274.SZ)、滨化股份(601678.SH)、卡拉罗(中国)传动系统股份有限公司(以下简称“卡拉罗”)在内的多家公司集中递表。其中,卡拉罗拟在港股主板挂牌,农银国际是其独家保荐人。

招股书显示,卡拉罗并非一家初创企业,而是拥有深厚外资血统的行业老兵。公司成立于2004年,是意大利卡拉罗集团在华设立的全资附属公司。卡拉罗集团拥有近百年历史,是全球非公路传动系统设计和制造领域的佼佼者。

作为一家一级制造商,卡拉罗专注于精密工程和组装车桥、变速箱以及集成传动系统解决方案,主要为非公路工程机械和农业机械提供关键任务系统。具体而言,公司主要产品包括车桥及变速箱,用于四个主要应用市场:(1)工程机械,包括挖掘装载机、MEWP、伸缩臂叉装机、轮式挖掘机、摊铺机及紧凑型轮式装载机;(2)农业机械,如拖拉机、采棉机及其他收割机;(3)混合应用,包括牵引车;(4)物料搬运,如叉车。

根据弗若斯特沙利文的资料,卡拉罗在细分领域拥有不俗地位:按2025年收入计,在中国挖掘装载机传动系统制造商中排名第一,在高空作业平台(MEWP)传动系统市场排名第二,重型拖拉机传动系统市场排名第三。

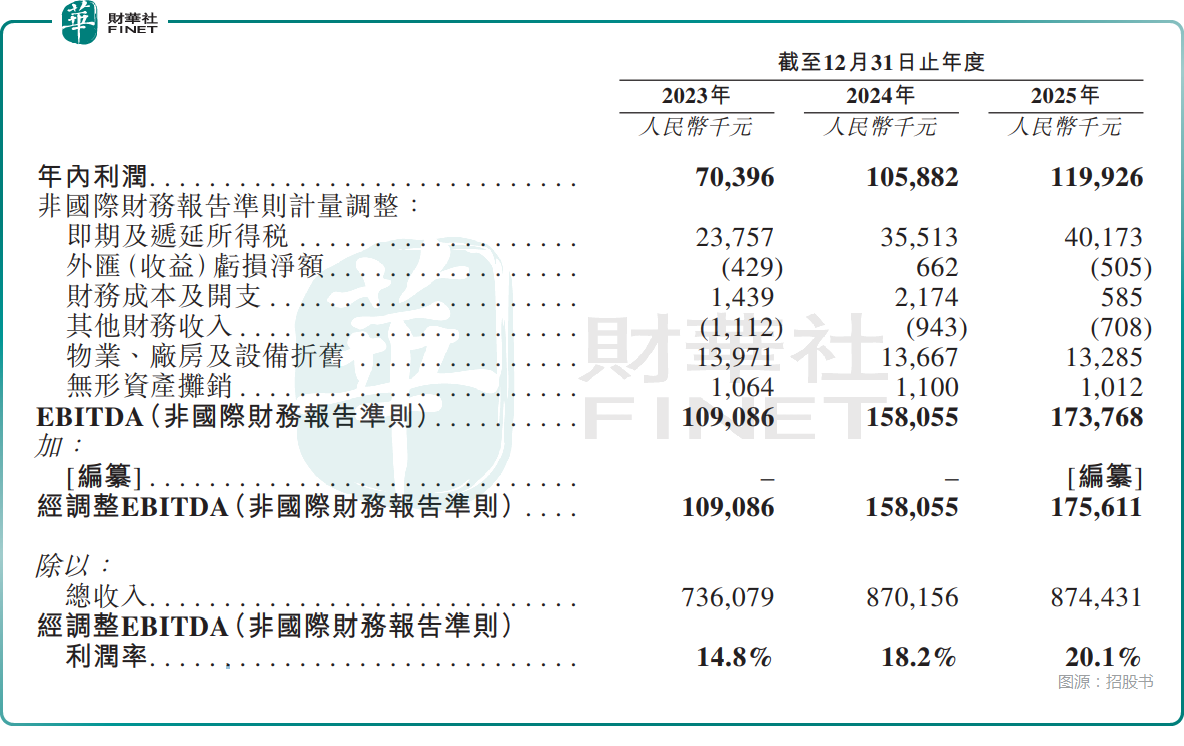

业绩方面,2023年至2025年,卡拉罗的收入分别为7.36亿元(人民币,下同)、8.70亿元、8.74亿元;利润分别为7039.6万元、1.06亿元、1.20亿元;经调整EBITDA分别为1.09亿元、1.58亿元、1.76亿元,增长较为稳健。

2023年至2025年,公司的经调整EBITDA利润率则从14.8%升至20.1%,净利率从9.6%提升至13.7%,盈利效率稳步上行。

不过,从同比增速来看,卡拉罗2025年的收入、利润增势都出现了放缓迹象,这一点需要持续跟踪。

另外,从收入结构来看,卡拉罗的收入高度依赖车桥这款产品,2025年的收入占比持续提升至88.1%,业务集中度很高。

与此同时,公司的五大客户贡献了超过一半的收入,2025年这个比例降至了68.4%,但依然较高。

一旦下游市场景气度下滑,卡拉罗的这种收入结构和客户结构或对业绩稳定性带来不利影响。

此次赴港上市,卡拉罗拟将募集资金投向:(1)用于扩充产能及提升生产效率;(2)用于在升级现有产品及开发新产品的同时提升研发能力;(3)用于制造运营中的效率及品质提升措施;(4)用于在适当机会出现时为中国内地的潜在并购机会(可能采取收购、战略合作伙伴关系、合营企业或其他并购活动的形式)提供资金,主要用于支持公司的供应链整合战略;(5)用于扩充业务关键的运营及支持职能人员的编制;(6)用作一般营运资金。

值得一提的是,就此冲刺港股的关键节点,卡拉罗出现了一边募资,一边大额分红的情况。

招股书显示,2023年至2025年,卡拉罗向当时的唯一股东Carraro International宣派及派付股息5380万元、6390万元以及零。

而就在今年1月30日及2月27日,公司董事会通过决议,就2024年及2025年分别建议派发末期股息9544.40万元及1.06亿元,合计逾2亿元。

这种做法颇有点趁上市之前赶紧将公司账上资金分给股东的意思,很容易引起投资者的质疑。卡拉罗还表示,上市后分红比例不低于年度净利润20%。