【IPO追踪】海天味业(03288.HK)2026年一季报:营收净利双增

4月27日,海天味业(603288.SH)(03288.HK)发布2026年一季度成绩单,营收、净利双双实现稳健增长,毛利率、净利率同步提升,成本优化与渠道深耕成效显著,龙头韧性凸显。

值得注意的是,海天味业是港股百强系列个股,公司于第十二届“港股100强”颁奖典礼上,摘得“年度最受关注IPO公司”“年度消费领军企业”的殊荣。

根据海天味业A股的最新公告,2026年第一季度公司实现营收90.29亿元(人民币,下同),同比增长8.57%;实现归母净利润24.44亿元,同比增长10.97%;实现扣非净利润23.47亿元,同比增长9.34%,业绩符合市场预期。

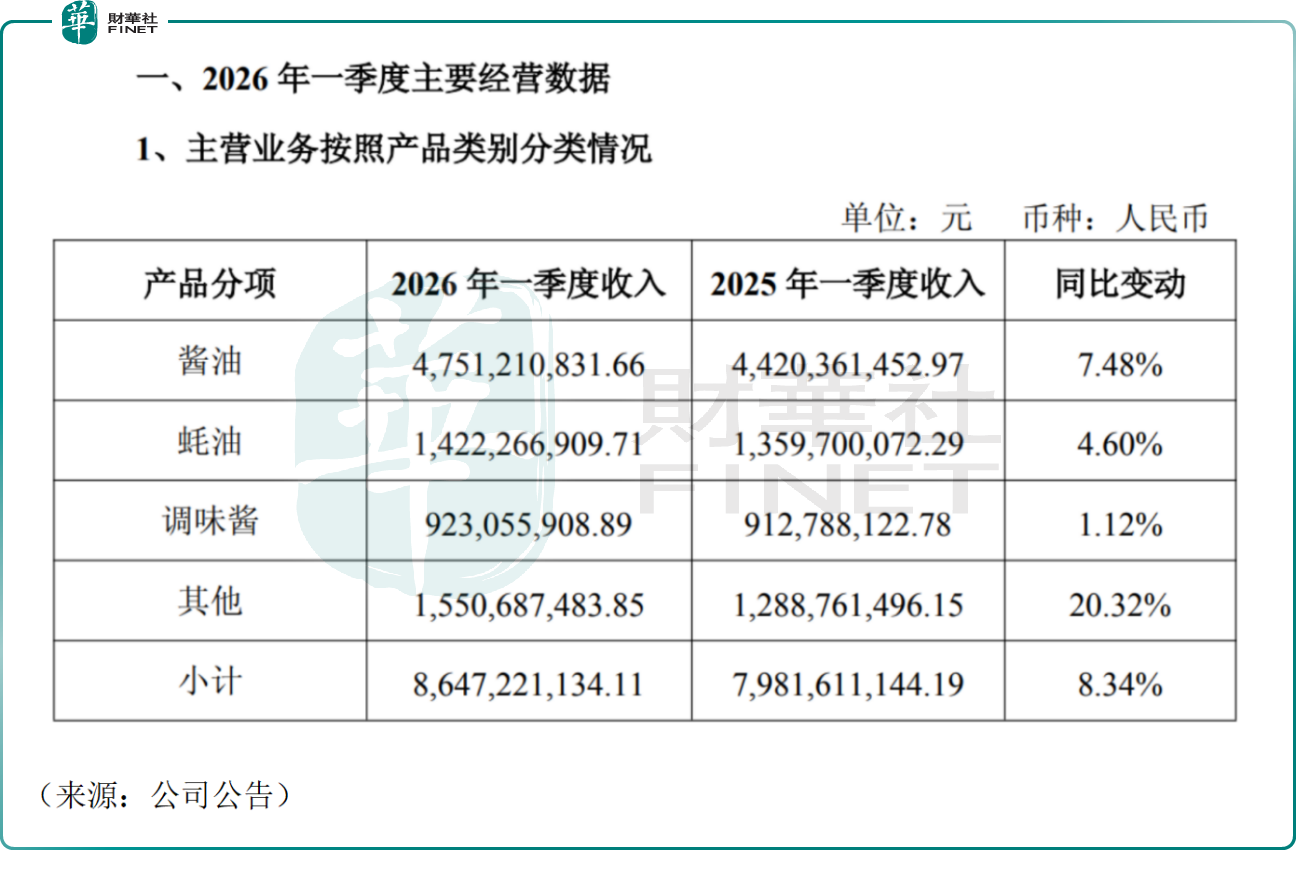

分品类看,核心品类增长稳健。第一季度公司酱油、调味酱、蚝油收入分别为47.51亿元、9.23亿元、14.22亿元,同比分别增长7.48%、1.12%、4.60%。酱油、蚝油依托场景渗透与高端化升级保持稳健,调味酱增速放缓主要受去年同期高基数影响。其他品类收入15.51亿元,同比大增20.3%,复调、醋、料酒等多元化布局成效突出,成为新增长引擎。

区域布局均衡发力,第一季度公司西部、中部收入增速领跑,同比分别增长9.72%、9.40%,南部、北部、东部亦稳步增长。公司持续深耕餐饮渠道,拓展零售新渠道,区域增长更趋均衡。一季度末经销商数量6690家,净减少12家,公司聚焦优化经销商质量,强化赋能以提升单店产出,渠道效率持续提升。

盈利端表现亮眼。一季度海天味业毛利率42.00%,同环比均小幅提升,主要得益于大豆、白糖等原料价格下行,叠加内部精益生产、严控制造费用。一季度公司净利率27.06%,盈利水平延续提升态势。

国金证券研报认为,当前餐饮需求处于弱复苏态势中,海天味业持续修炼内功、深度开发客户,提高产品交付效率及柔性定制服务能力,预计B端逐步修复。C端则借助现有品牌、渠道优势,完善终端陈列布局、提高单店产出。看好公司对内优化各项流程、提升发酵效率,以应对成本压力,带来利润率改善。

二级市场方面,4月28日,海天味业港股(03288.HK)股价早盘强势冲高,截至发稿,公司股价跌0.98%,A股的海天味业(603288.SH)股价跌0.88%。

值得注意的是,2月份以来海天味业港、A两市股价持续走强,目前正处于震荡整固阶段。有市场人士认为,海天味业作为大众品龙头,ROE水平高、经营稳定性强,未来业绩增长有望推动估值进一步抬升,长期配置价值凸显。