重磅会议发声:加强新型电网建设!更高"含电量"电力ETF汇添富(516370)午后轻松翻红!广东现货电价飙升,算力设施将纳入电力保供重点领域

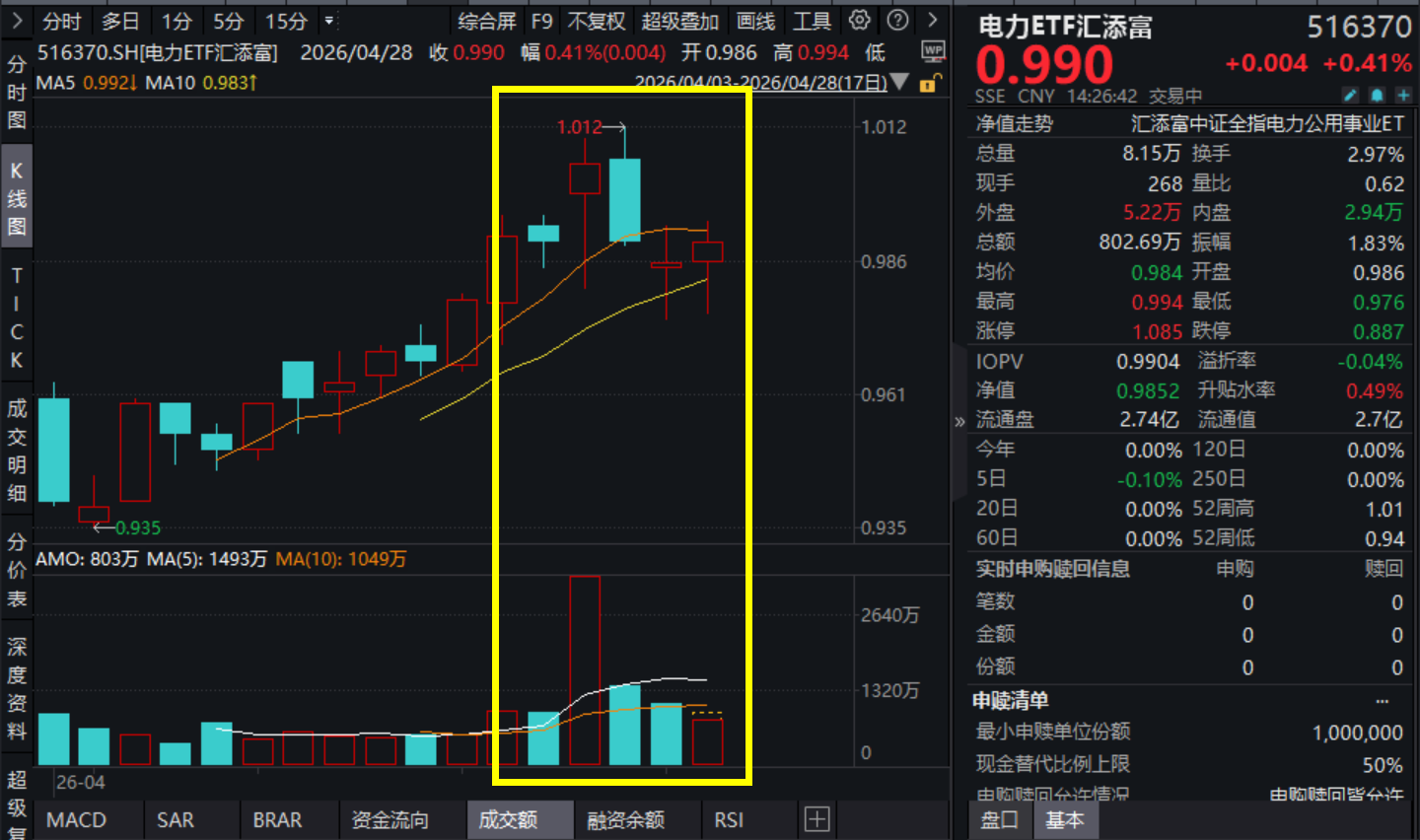

4月28日,A股市场震荡回调,电力板块午后表现强势!截至13:24,“100%纯血电力指数”电力ETF汇添富(516370)午后强劲拉升,轻松翻红!

电力ETF汇添富(516370)标的指数成分股涨跌不一,川投能源、中国广核、国投电力涨超1%,长江证券、中国核电等微涨,华能国际、三峡能源等回调。

【电力ETF汇添富(516370)标的指数前十大成分股】

截至14:28,成分股仅做展示使用,不构成投资建议。

消息面上,4月28日,据报道,重磅会议召开,分析研究当前经济形势和经济工作。会议指出,精准有效实施更加积极的财政政策和适度宽松的货币政策,加强水网、新型电网等建设,推动条件成熟的重大工程项目开工。

4月,广东电力现货价格站上历史高位,日实时均价多次逼近1元/度,仅次于2022年1.07元/度的历史最高水平。

广州电力交易中心4月27日回应:3月底以来,受用电需求旺盛、清洁能源波动、机组检修集中等多重因素综合影响,南方区域电力现货市场价格出现阶段性上行,但电力供应总体满足需求。因现货电量占比小,对电力用户电价影响有限,随着西南水电进入汛期将会逐步缓解。

不仅如此,近期多个省份对燃煤容量电价进行了调整或拟调整,如吉林省将燃煤容量电价标准调整为330元/kW年;青海省将容量补偿标准由165元/(千瓦·年)提升为185元/(千瓦·年)。截至2026年4月27日,全国已有16个地区提升燃煤容量电价标准,煤电收益确定性得到提升,有效修复煤电企业盈利预期,有望为传统能源保供板块筑牢发展根基。

(来源于国盛证券20260426《电力周报:主动型基金电力持仓占比回升,全国16地区提升煤电容量电价》)

此外,绿电直连项目已取得新进展。4月27日,国家能源局新能源司在季度例行新闻发布会上披露,目前全国已有24个省(区、市)出台及落地绿电直连配套政策,累计99个绿电直连项目完成审批立项。

政策方面,国家能源局将编制实施新型电力系统建设新五年规划,将算力设施纳入电力保供重点领域,协同规划布局算力、电力项目,完善算力与电力的双向调度机制。同时,完善绿电直连等促进算电协同的政策举措,推进实施算电协同试点。

近期,美伊冲突暴露能源供应链的脆弱性,电力作为我国能源安全压舱石的战略价值有望获得重估。叠加“算电协同”政策落地,电力板块有望打开长期成长空间。

【能源安全诉求下,电价有望实现提前触底】

中信证券表示,保障能源安全及推动能源转型诉求下,电价有望受益于政策推动实现提前触底。

当前电力行业在装机密集投产与电力市场改革推进压力下,处于阶段性供需宽松状态,市场化电价下降明显,行业盈利显著承压。然而电力作为能源供应的稳定器,对于国家保障能源安全起到关键作用,同时亦是助力双碳目标如期实现的重要推手。2026年3月,辽宁出台核电机制电价政策,为省内核电站提供合理回报水平,体现政府的政策托底意愿;该行预计后续各省份将不断出台类似的政策保障措施,推动电价先于行业供需平衡时点前触底回升,从而提振电力投资积极性,支撑行业长期稳健发展。(来源于中信证券20260331《能源安全价值彰显 公用事业有望受益重估》)

【算力用电快速增长,算电协同成为电力板块核心驱动力之一】

国盛证券表示,需求端,算力用电快速增长,电力约束与成本压力凸显。算力用电已成为全社会用电增长核心引擎,电力供需匹配度成为制约算力网络扩张的关键。2023-2025年数据中心算力耗电占比稳定在55%左右,智算中心场景下算力耗电占比更高达60%。预计2026年我国数据中心用电量将达2240.5亿千瓦时,算力耗电1344.3亿千瓦时,数据中心用电占全社会用电量比重升至2.0%,算力用电需求具备长期刚性。从运营成本看,2025年电力成本占比高达56.7%,直接决定项目盈利水平。在算力高增与电力刚性供给矛盾下,算电协同升级为算力电力一体化规划,成为破解能源约束、保障产业可持续发展的必然方向。

供给端,传统电力供给约束凸显,算电协同成为破局关键。火电成本高企压制供给能力,煤价上涨推升刚性成本,传统火电供给难以有效释放,加剧电力紧张局面。政策强制推动绿电转型,数据中心国家枢纽节点新建项目绿电使用需达80%以上,但风光等绿电存在天然不稳定性,叠加跨区域通道、储能配套尚不完善,难以满足算力项目连续稳定用电需求,形成核心供给瓶颈。这将为算电协同相关板块提供坚实业绩支撑与长期估值逻辑,成为板块核心驱动动力。(来源于国盛证券20260416《#算电协同下的转债投资机会》)

东方证券也表示,“算电协同”是缓解新能源消纳压力与支撑算力发展的关键战略抓手。近年来,算力对于电力需求持续增长,2025年算力中心用电量同比增长18.1%,2026年1-2月互联网数据服务用电量增速高达46.2%。依托"东数西算"工程,将算力中心布局至西部新能源富集区,通过绿电直供、源网荷储一体化等模式,既可就地消纳弃风弃光,又可将算力用电成本降低20%-30%,智算中心PUE(能源使用效率)可降至1.15以下;另一方面,非实时类算力负荷,如模型训练、数据备份、离线推理等对时延容忍度较高,可根据新能源出力曲线在绿电富余时段主动增载运行,在电力供需紧张时段适度削减非关键任务,具备参与电力系统削峰填谷的弹性空间。尽管当前算电协同处于早期阶段,项目落地比例较低,但相关政策已从"概念探索"到"量化目标"再升级"国家战略"。算电协同是破解新能源消纳困局、推动能源与数字经济双赢的确定性方向,未来或进入政策红利释放的快速发展期。(来源于东方证券20260405《新能源消纳承压,算电协同有望成为突破口》)

【100%纯血电力指数:长期表现更优】

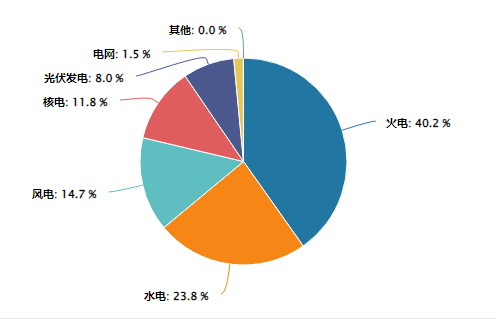

1、100%聚焦电力产业,“火水风核光”机会不错过:

电力ETF汇添富(516370)跟踪复制中证电力公用事业指数,100%聚焦国内电力产业龙头,高纯“电力”,不含杂质,指数兼具成长性、强护城河、及高政策契合度!

数据按中证四级行业分类,截至2026/3/30

2、电力指数长短期表现更优

近6个月、近1年、近3年,电力指数收益均优于同类!

数据截至2026/3/30

聚焦“100%纯血电力”的电力ETF汇添富(516370)聚焦高纯“电力”,不含杂质,指数兼具成长性、强护城河、及高政策契合度!不仅是地缘冲突下保障能源安全的稳定器,更是AI颠覆趋势下的“重资产、低淘汰率的”HALO资产。在算电协同、容量电价等重磅政策催化下,板块有望迎来量价齐升配置机遇。

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。电力ETF汇添富标的指数(中证全指电力公用事业指数)2021-2025年涨跌幅分别为42.52%、-16.39%、-0.98%、11.86%、-1.28%,数据来自Wind,指数过往表现不预示未来。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.30%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

内容来源:有连云