【IPO速递】XTransfer赴港:估值超230亿港元,收入连增,账面亏损

近期新股市场强势异常,曦智科技-P(01879.HK)、群核科技(00068.HK)、思格新能(06656.HK)在内的多只新股在上市后实现了大幅上涨。

而就在近日,又有多家企业奔赴港股市场。其中,B2B跨境支付服务商Extransfer Limited(简称“XTransfer”)拟在主板挂牌上市,瑞银集团、中金公司为其联席保荐人。

XTransfer成立于2017年,其业务逻辑并不复杂,本质上是为中小外贸企业解决“收钱难、收钱贵”的问题。相较于大众熟悉的支付宝、微信支付主要服务个人消费者,XTransfer则专注于B2B(企业对企业)领域,是全球首批专注于B2B跨境贸易的支付平台之一。

根据灼识咨询的资料,截至2026年3月末,XTransfer服务约89.7万家注册客户,拥有全球规模最大的中小企业客户群体。2025年公司实现支付交易额超过600亿美元,市场份额达5.1%,稳居行业第一。

公司的“阿里基因”同样引人注目。创始人邓国标及多位核心高管曾在阿里巴巴(09988.HK)和蚂蚁集团任要职,股东名单中更是出现了阿里巴巴关联公司eWTP Capital的身影,这种深厚的互联网大厂背景为其技术积累与资源拓展提供了天然优势。

而在资本市场上,XTransfer也是备受追捧的“独角兽”,在2026年完成的E轮融资中,其投后估值已达30.2亿美元(折合港币约235亿港元)。

XTransfer的核心竞争力在于其技术驱动的风控体系。公司旗下的X-Net是全球首创且唯一的全球统一B2B跨境贸易结算网络与风险管理平台。公司自研的TradePilot AI模型实现了98.5%的行业最高交易自动化审核率,并将欺诈率控制在0.003%的行业极低水平。

另外,截至2026年3月末,XTransfer已在中国内地、中国香港、英国、美国、新加坡、荷兰(通过通行证机制,公司可于全部30个EEA成员国提供电子货币及支付服务)、澳大利亚等国家及地区拿下了支付牌照。

然而,招股书亦显示了一些隐忧之处,XTransfer平台变现率已从2023年的0.47%降至2025年的0.34%,显示行业竞争加剧带来的定价压力。

业绩方面,XTransfer展现出强劲的增长势头。2023年至2025年,公司收入分别为1.15亿美元、1.62亿美元和2.48亿美元,三年复合增长率达47.1%。不过,公司的收入高度依赖支付服务业务,2025年的收入占比超过80%。

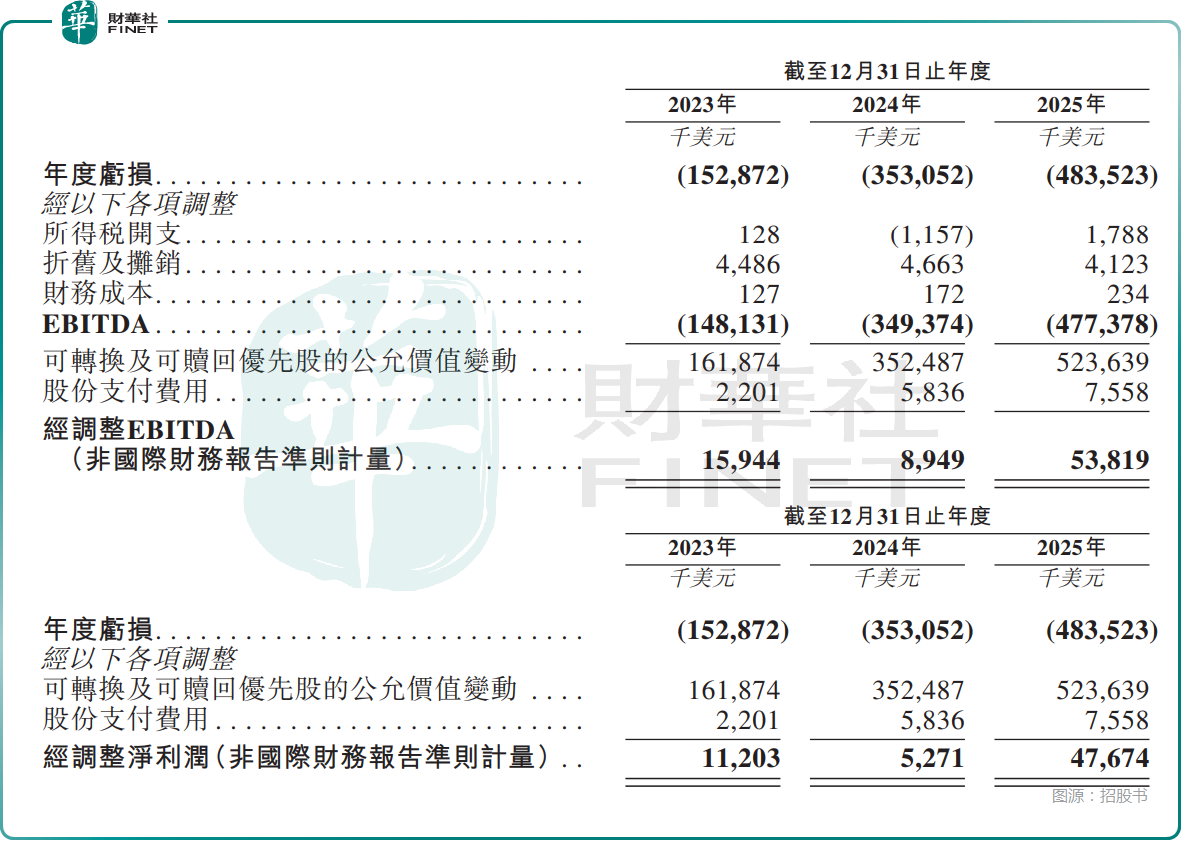

财务数据还显示,2023年至2025年,公司的年度亏损分别为1.53亿美元、3.53亿美元、4.84亿美元。不过,这主要是由于可转换优先股公允价值变动导致的账面亏损,若剔除该因素,公司核心业务已实现盈利,2023年至2025年的经调整净利润分别为1120.3万美元、527.1万美元、4767.4万美元。

而XTransfer的毛利率常年保持在90%以上。

对于此次IPO募集的资金,XTransfer拟投向这些方向:用于深化全球市场渗透及持续强化品牌;用于进一步研发投资以提升技术能力;用于丰富产品体系,公司计划推出一系列全面的增值服务,例如货币市场基金及其他合适的投资产品,以及企业管理工具;用作营运资金及一般企业用途。