短期跑输市场?财报季来临,为何我们仍应坚守自由现金流?

4月以来,随着地缘局势的缓和,市场有所回暖,科技成长板块更是在AI算力、半导体等赛道一季报超预期的带动下强势反弹,截至2026年4月24日,沪深300本月上涨7.2%,创业板指上涨15.2%。而在这一轮反弹中,自由现金流策略的短期表现却相对落后:截至4月24日,国证自由现金流指数4月以来仍录得小幅下跌。不少投资者开始焦虑:自由现金流策略是不是“不灵了”?此时是否应该转投成长风格?

事实上,“逆风”环境往往更是检验策略逻辑是否过硬的试金石。当前,借着4月财报季这个特殊的关键节点,我们可以通过这篇文章进一步探讨:为什么短期的跑输不足为惧?为什么在这个时候,我们反而可以更加关注“自由现金流”这份核心资产?

一、揭开跑输的真相:短期的“风格弱”,而非长期的“逻辑差”

国证自由现金流指数近期跑输市场,根源在于两大短期因素的共振。

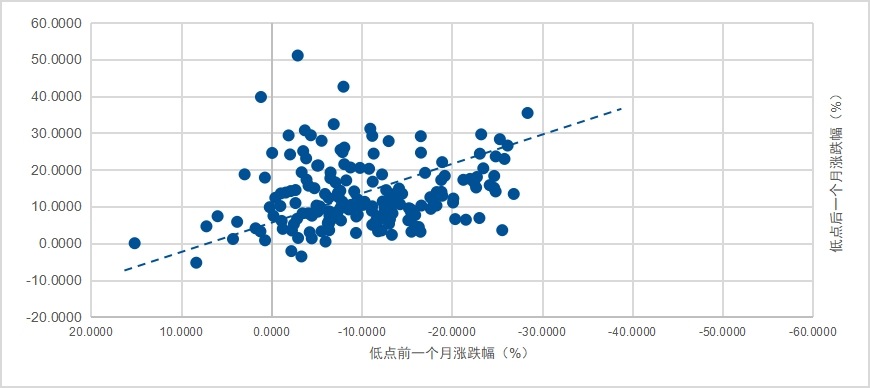

其一,地缘缓和触发风险偏好回升,前期超跌板块补涨。复盘历次市场阶段性低点后的反弹规律可以发现:前期跌幅越大的行业,反弹弹性往往越强。

图:前期跌幅越大的行业,反弹弹性往往越强

注:数据来源Wind,统计2020年以来6轮“上证指数阶段性低点-反弹”阶段,申万一级行业指数在上证指数低点前一个月的跌幅与后一个月的涨幅,截至2024/4/8。

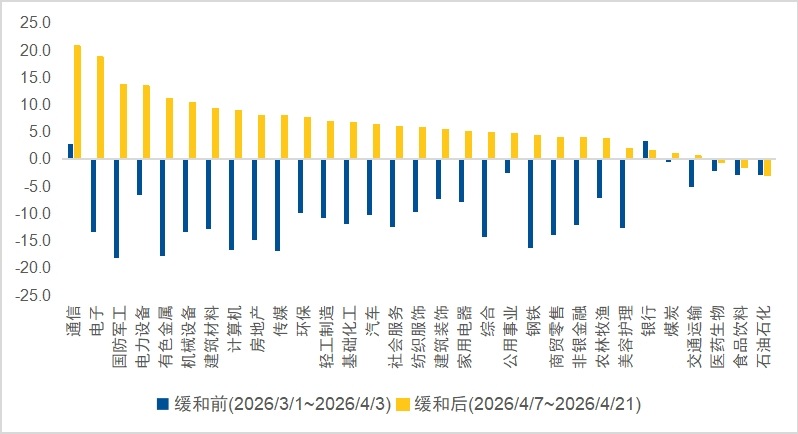

本轮行情也展现了类似的规律:回顾地缘冲突发生前五周(2026/3/1~2026/4/3)各个板块的表现,国证自由现金流指数中权重较高的汽车、家用电器、石油石化和交通运输等板块相对电子、计算机和传媒等科技成长板块展现出了较强的韧性。4月8日,美伊双方达成两周临时停火协议,市场风险偏好有所修复,前期承压的科技成长等超跌板块迎来反弹,相较之下,自由现金流指数短期表现承压。这种轮动更多是情绪驱动,而非基本面恶化。

图:地缘冲突缓和前后各申万一级行业指数涨跌幅(%)

注:数据来源Wind,截至2026/4/21。以上仅为对指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

其二,科技成长板块一季报业绩超预期,吸引资金集中涌入。 财报季是验证上市公司成色的关键窗口,从目前一季报业绩预告披露情况来看,业绩预增集中于AI产业链、有色金属以及储能锂电三大赛道。在“业绩说话”的季节,这些超预期的成长板块吸引了大量资金流入,虽短期压缩了价值类策略的表现空间,但也并不改变自由现金流策略的长期有效性。

二、财报季的“照妖镜”:利润可以粉饰,但真金白银不会撒谎

当前市场仍然充满了不确定性,科技成长板块业绩的持续性有待检验,地缘局势的走向更是充满变数;与其纠结于这些无法预测的事情,不如着眼于相对确定的企业价值。恰逢财报季,财报中的各种指标让投资者们应接不暇;在众多指标中,自由现金流作为企业“真金白银”的盈利标尺,聚焦企业真正拿到手、可支配的现金,能有效过滤账面利润失真风险,筛选出抗风险能力更强的优质公司。同时,近年来A股上市企业资本开支趋于审慎,经营重心也逐渐从规模扩张转向追求盈利质量与现金流的稳定。

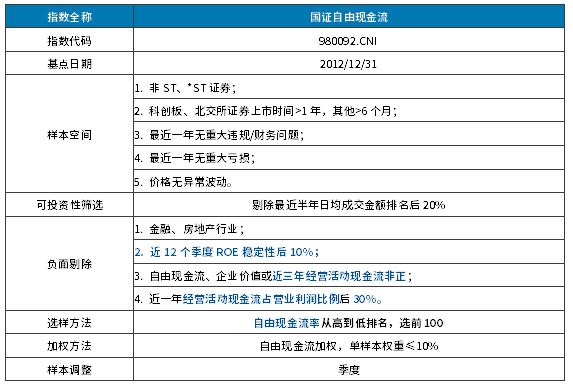

国证自由现金流指数正是围绕自由现金流这一核心指标,在此基础上层层筛选,进一步强化所选标的“盈利真实性”和“现金质量”,确保选出的成份股不仅“赚钱”,更能“拿到钱”。

表:国证自由现金流编制方案

第一道关:剔除金融和地产。这两类行业的现金流模式比较特殊,负债结构复杂,不适合用自由现金流指标来评价。 因此指数直接排除这两类行业。

第二道关:ROE稳定性筛选。指数要求近12个季度ROE稳定性排名不能落入后10%,剔除了那些盈利大起大落、靠短期杠杆或非经常性损益拉高ROE的公司,而真正优选出能够展现出持续稳健的盈利能力的成份股。

第三道关:经营活动现金流门槛。指数要求近三年经营活动现金流为正,并且剔除近一年经营活动现金流占营业利润比例排名后30%的公司。这一道筛选,直接排除了那些“利润高但现金回笼差”的企业。

第四道关:以自由现金流率为核心选股。自由现金流率=自由现金流/企业价值,这一指标兼顾了高自由现金流与低估值,筛选的是“现金流性价比”最高的公司。

经过这层层把关,最终进入指数的100只成份股,正是那些ROE稳定、经营现金流持续为正、自由现金流充裕的优质企业。可以说,这套编制规则如同一道道“安检”,有效防范“踩雷”风险,让投资者在财报季多一份安心。

三、PPI上行周期,现金流资产长期占优

如果说短期市场风格是“天气”,那么宏观环境就是“气候”。站在当前时点,有一项关键宏观指标正在发生重要变化——PPI。

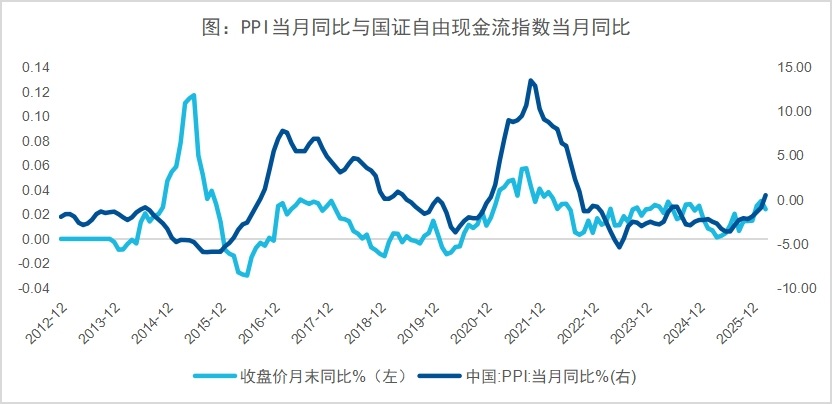

国家统计局数据显示,2026年3月,全国工业生产者出厂价格指数(PPI)同比由上月下降0.9%转为上涨0.5%,为连续下降41个月后首次同比上涨;环比上涨1.0%,已连续6个月上涨,为48个月以来最大涨幅。

PPI(工业品价格)由降转涨、连续回升,往往意味着企业收入端的改善,进而带动现金流的增厚,从下图我们不难看出,长期来看,国证自由现金流指数的同比增速与PPI的当月同比有较强的正相关性,说明PPI复苏、通胀交易回归的当下,恰好对应自由现金流策略较好的配置窗口。

注:数据来源wind,截至2026/4/21。以上仅为对国证自由现金流指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

当前,全市场跟踪自由现金流策略相关ETF的规模已超500亿元,其中跟踪国证自由现金流指数的产品规模超260亿元。自3月以来,跟踪国证自由现金流指数的ETF累计吸引资金流入84.4亿元,赛道规模创下历史新高。市场资金用实际行动印证了现金流策略的配置价值。

短期跑输,或许正是逆势布局的机会。在PPI上行、利率下行的大背景下,自由现金流策略的长期逻辑并未因一两个月的风格轮动而改变。当市场情绪的潮水退去,那些真正具备内生造血能力的企业,终将脱颖而出。

感兴趣的投资者可关注跟踪国证自由现金流指数的自由现金流ETF易方达(159222) 及其联接基金(A类:024566,C类:024567),以自由现金流为核心标尺,着眼于反映企业盈利质量的“真金白银”,从而在市场波动中从容布局。

内容来源:有连云