解析三大AI指数估值图谱,谁才是性价比首选?科创创业人工智能ETF景顺(159142)估值优势显现

人工智能正从产业叙事走向业绩兑现。当AI主线成为资金共识,投资者面临的首要问题不再是"要不要投AI",而是"通过哪只指数投AI"。当前市场聚焦的AI主题指数主要有三条:上证科创板人工智能指数(简称"科创AI")、创业板人工智能指数,以及中证科创创业人工智能指数(简称"科创创业AI")。三者看似同源,实则基因迥异,究竟投资者该如何选择?今天就用一篇文章来讲透。

均衡覆盖 vs 单一环节极致聚焦

AI产业链可分为基础资源层(芯片、服务器、光模块)、技术层(云计算、大模型、算法)和应用层(智能安防、办公软件、智能终端),三大指数在这一链条上的分布差异显著。

科创AI指数 的行业集中度极高。据Wind数据,科创AI指数半导体行业权重达48.4%(几乎占据半壁江山),IT服务占16.6%,软件开发占17.1% 。半导体"半壁江山"的配置,使其成为AI上游算力芯片的极致表达。这种结构的优点是国产化替代叙事清晰,缺点是当芯片周期下行时,指数可能面临相应风险 。(数据来源:Wind 截至:2026.04.29 申万二级行业)。

创业板人工智能指数 则呈现明显的"光模块主导"特征。申万二级行业中,通信设备占比高达48.1%,光模块三巨头(新易盛、中际旭创、天孚通信)合计权重超过35% 。这意味着该指数对AI算力基建的海外需求(如北美云厂商资本开支)敏感度极高,但对AI芯片、国产算力的覆盖不足。(数据来源:Wind 截至:2026.04.29 申万二级行业)

科创创业AI指数 的行业分布更为均衡。电子、通信、计算机、传媒四大硬核科技行业合计权重达96% 。其中,半导体+通信设备+软件开发三大核心环节配置占比超65% 。这种"上游核心元器件集中、中下游技术应用补充"的结构,既卡位了算力产业链最顶端的"核心零部件"环节,又避免了单一环节过度暴露,实现了"锐度与稳健"的平衡 。(数据来源:Wind 截至:2026.04.29 注:行业分类为申万一级行业)

绝对估值VS相对估值,谁才是性价比首选?

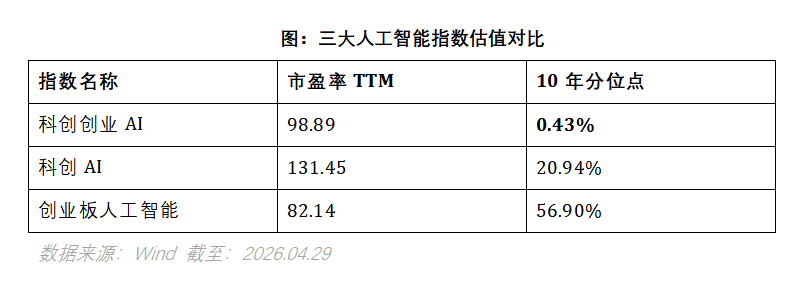

在高成长赛道投资中,估值往往是被有意无意忽略的一环。但对于AI主题指数这类高波动资产,估值分位点所揭示的安全边际,恰恰是区分"投资"与"博弈"的分水岭。从当前市盈率TTM与10年历史分位点来看,三个指数呈现出显著的"静态与动态错位"

创业板人工智能指数82.14倍的PE看似最低,但其10年分位点高达56.90%,意味着当前估值水平已经超过了历史上近57%的时间。这说明该指数历史上存在大量估值更低的阶段,当前并非布局的"舒适区"。

科创AI指数131.45倍的绝对PE最高,20.94%的历史分位虽不算极端高估,但考虑到科创板企业盈利波动较大,高PE叠加不低的历史分位,意味着估值压缩空间依然存在。

科创创业AI指数98.89倍的PE处于三者中间,但其0.43%的10年分位点意味着:当前估值几乎处于近十年来的最低水平,仅比历史上0.43%的时间略高。 这种"中等绝对估值+极端历史低位"的组合,构成了其最核心的估值优势。

对于配置型资金而言,分位点0.43%意味着当前介入的"时间成本"较低。不需要等待估值从高位向均值回归的过程,而是已经站在均值以下的安全区域。

相比之下,创业板人工智能指数虽然PE绝对值更低,但56.90%的分位点意味着投资者可能需要承担估值中枢下移的风险;科创AI指数131倍PE与20.94%分位的组合,则对后续业绩爆发的要求更为苛刻。

科创创业⼈⼯智能ETF景顺(159142)跟踪指数中证科创创业AI指数(代码932456),从科创板和创业板中精选50只业务涉及人工智能基础资源、核心技术及场景应用的上市公司证券。

Wind数据显示,截至2026年4月20日,中证科创创业AI指数自基日(2019年12月31日)以来累计收益达244.65%,长期回报显著。

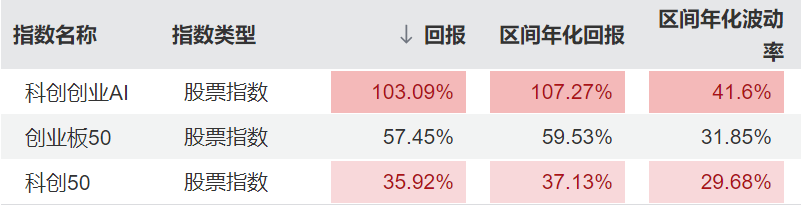

更具说服力的是2025年全年的AI主升浪行情:指数全年涨幅高达103.09%,实现翻倍;同期科创50涨幅35.92%、创业板50涨幅57.45%,双创AI指数对比同类指数有着显著的超额收益,展现出在产业景气周期中的极致锐度。这一业绩分化的背后,正是上游核心元器件在算力军备竞赛中的高确定性与高议价能力的集中体现。

数据来源:Wind 数据区间:2025.01.01-2025.12.31

指数涨跌幅仅供参考,不预示未来表现,亦不代表具体基金表现。市场有风险,投资须谨慎。中证科创创业AI指数2021年-2025年各年度业绩分别为: 1.95%,-35.33%,29.17%, 36.76%, 103.09%

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?

据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。

相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证科创创业人工智能交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.30%;100万元≤M<500万元,0.20%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,0.30%;100万元≤M<500万元,0.20%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证科创创业人工智能交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

内容来源:有连云