【IPO追踪】业绩变脸,股价腰斩!海伟股份(09609.HK)月底又迎“解禁大考”

5月7日,海伟股份(09609.HK)股价延续疲软态势,截至发稿跌幅为2.64%,报5.89港元/股,成交量仅有2.38万股,成交额14.04万港元,换手率仅有0.04%,交投情绪惨淡。

2025年11月28日,头顶“中国第二大电容器薄膜制造商”光环的海伟股份以14.28港元的发行价登陆港交所,上市首日就给投资者泼了一盆冷水——直接破发;今年1月中旬,该股曾迎来一波短暂反弹,让被套投资者看到一丝希望,但很快又拐头向下,再度翻绿,自此陷入持续的阴跌。短短五个多月,公司股价已较发行价累跌约58%,投资者深度浮亏。

作为国内一家头部电容器薄膜制造商,海伟股份的产品组合包括电容器基膜及金属化膜,产品广泛应用于新能源汽车、新能源电力系统、AI与数据中心等领域,前景十分广阔。

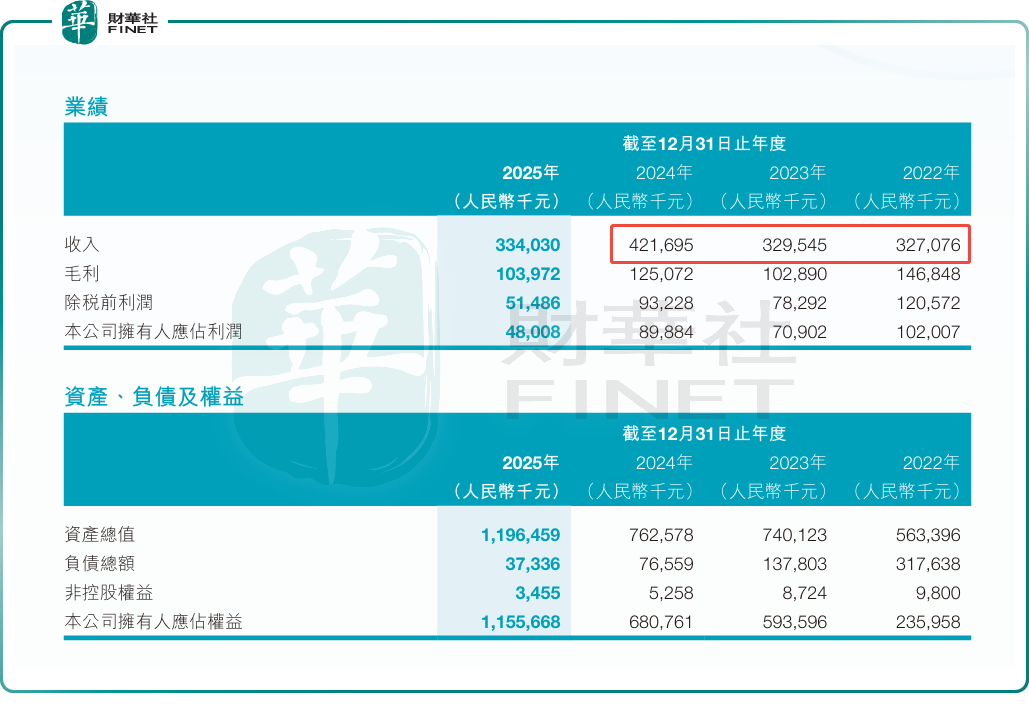

然而,上市不久,海伟股份首份港股年度财报便业绩“变脸”。2025年,公司实现营收 3.34亿元,同比下滑20.79%;归母净利润更是大幅下滑46.59%,仅为4800.8万元。反观上市前,2023年至2024年公司营收均保持稳健增长,2024 年净利润更是大增23.7%,与上市后表现形成鲜明反差。

面对突如其来业绩变脸,二级市场投资者也是用脚投票,走为上策,海伟股份股价遭遇腰斩。

海伟股份业绩滑坡背后,既有行业大环境的挤压,也有自身产品的硬伤。

当前,电容器基膜行业正处于一轮明显的产能扩张周期,赛道新玩家不断涌入,供给端持续放量,市场竞争日趋激烈,主流产品的价格压力不断加剧,整个行业的盈利空间都在持续承压。

更关键的是,在产能扩张周期中,电容器基膜企业的竞争力不再取决于产能规模,而是能否突破超薄化、耐高温等尖端技术门槛,实现高端产品稳定量产。

而海伟股份恰好踩在了“短板”上,当前公司产品结构仍以中厚膜为主,不仅难以抢占高端市场,还面临激烈的价格战,进一步压缩盈利空间。

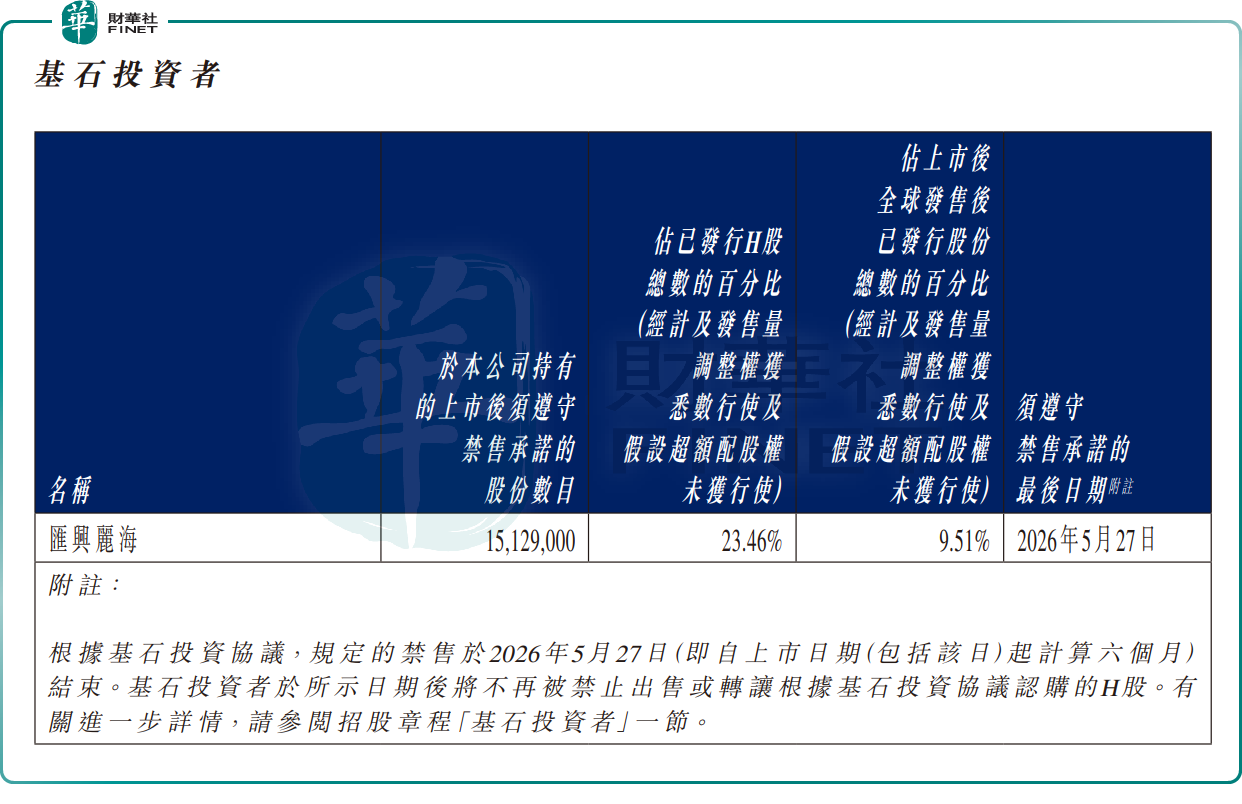

另让投资者担忧的是,海伟股份将迎来一场“解禁大考”,其股价或将进一步承受下行压力。

据公司公告,海伟股份基石投资者汇兴丽海的禁售期将于2026年5月27日(周三)届满,相关股份将于5月28日(周四)正式解禁流通。

目前,汇兴丽海合计持股1512.9万股,占全球发售后已发行股份比例9.51%,若按当前股价估算,对应市值约8910.9万港元。招股阶段,汇兴丽海斥资2.1822亿港元以基石投资者身份入股,如今浮亏近60%,是否会在解禁之后“割肉”离场,这将决定海伟股份股价的短期压力,亦成市场关注焦点。