【IPO速递】科兴制药(688136.SH)再闯港交所:盈利暴增背后,毛利率三连降

A股公司赴港上市的势头不减,可孚医疗(01187.HK)、迈威生物-B(02493.HK)等公司已于近期实现在港挂牌。

而在5月6日,来自A股市场的科兴制药(688136.SH)也再度向港交所发起了冲击,拟在主板上市,由中信建投国际担任保荐人。

科兴制药历史很悠久,可追溯至1989年,是国内最早的生物制药企业之一。2019年,公司完成改制,并在随后的2020年登陆了A股科创板。截至5月7日收盘,其A股市值约为51亿元人民币。

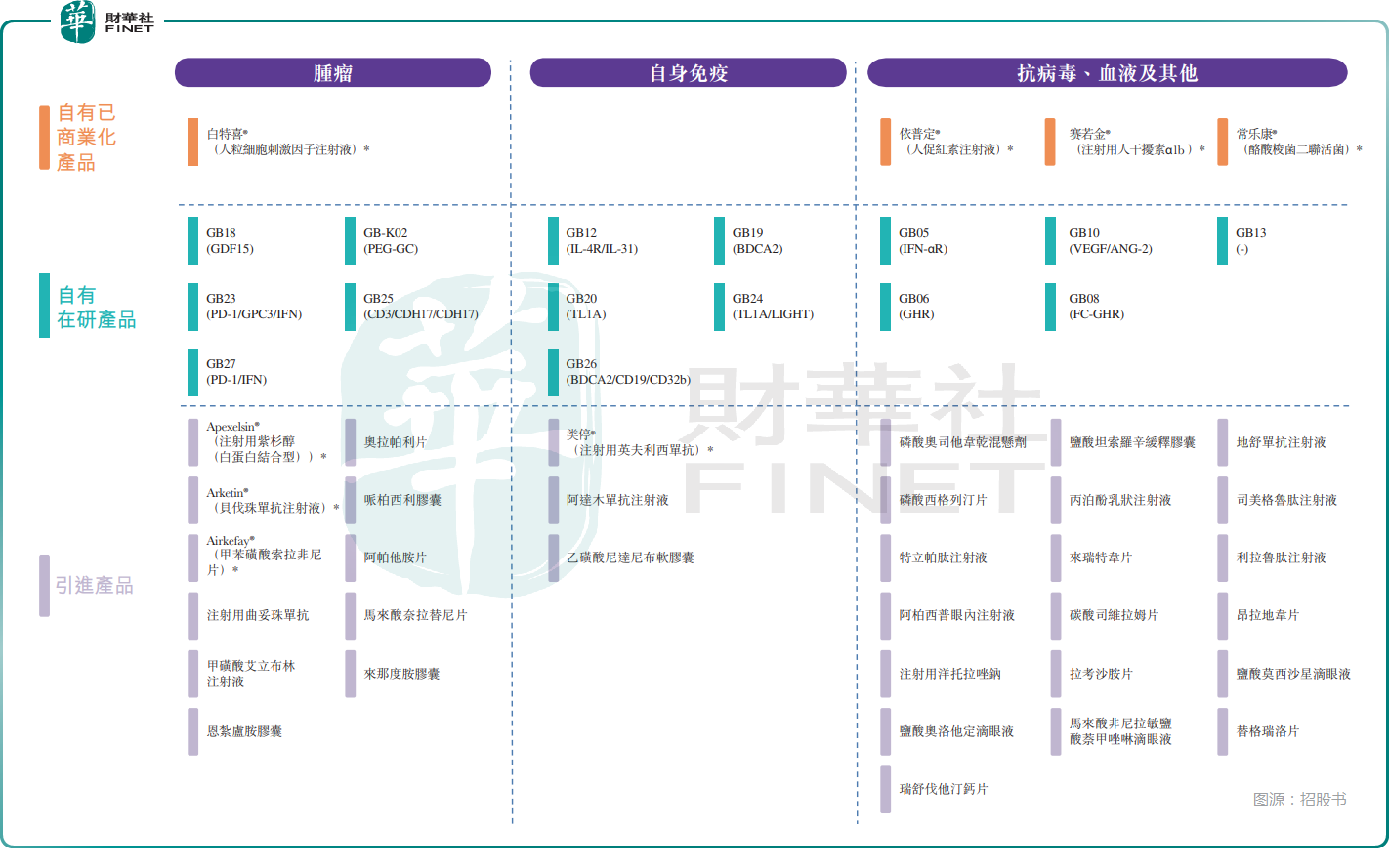

经过多年发展,科兴制药已发展成为一家国际化发展的创新生物制药企业,以重组蛋白、抗体及靶向递送疗法为核心,聚焦肿瘤、自身免疫等未满足临床需求领域,构建了“自有产品+在研管线+引进品种”的梯队化矩阵。

具体而言,科兴制药当前已商业化产品主要由自研核心品种与引进品种构成。其中,自研产品白特喜®(人粒细胞刺激因子注射液)用于肿瘤领域,依普定®(人促红素注射液)、赛若金®(注射用人干扰素α1b)、常乐康®(酪酸梭菌二联活菌散/胶囊)针对抗病毒、血液等领域。

引进商业化产品则包括类停®(注射用英夫利西单抗)、Apexelsin®(注射用白蛋白结合型紫杉醇)、Arketin®(贝伐珠单抗注射液)、Airkefay®(甲苯磺酸索拉非尼片)等,覆盖肿瘤及自免领域。

此外,科兴制药自有在研产品聚焦于肿瘤、自免及退行性疾病领域,以GB18(GDF15)、GB12(IL-4R/IL-31)、GB24(TL1A/LIGHT)等创新抗体药为核心,形成差异化创新管线梯队,不过目前多数项目仍处于临床前或早期临床阶段。

业绩方面,科兴制药呈现“扭亏为盈、稳步增长”态势。2023年至2025年,公司的收入分别为12.59亿元(人民币,下同)、14.07亿元、15.34亿元;期内利润分别为-1.95亿元、2704.8万元、1.53亿元。

招股书显示,2024年实现扭亏为盈主要系研发开支较2023年减少约51.3%并回归至较正常水平,而与此同时公司继续对其他进行中的研发活动进行投入,且毛利率大致与2023年持平。2025年利润大幅增长则主要由于按公平值计入损益的金融资产未变现公平值变动、出售一家附属公司的收益,以及经营利润的增长。

总的来看,科兴制药近年的业绩其实有一定“水分”,其经营情况获得持续改善,但并没有数据显示得那么好。事实上,2023年至2025年,其毛利率分别为70.8%、68.7%、63.4%,遭遇持续下降。

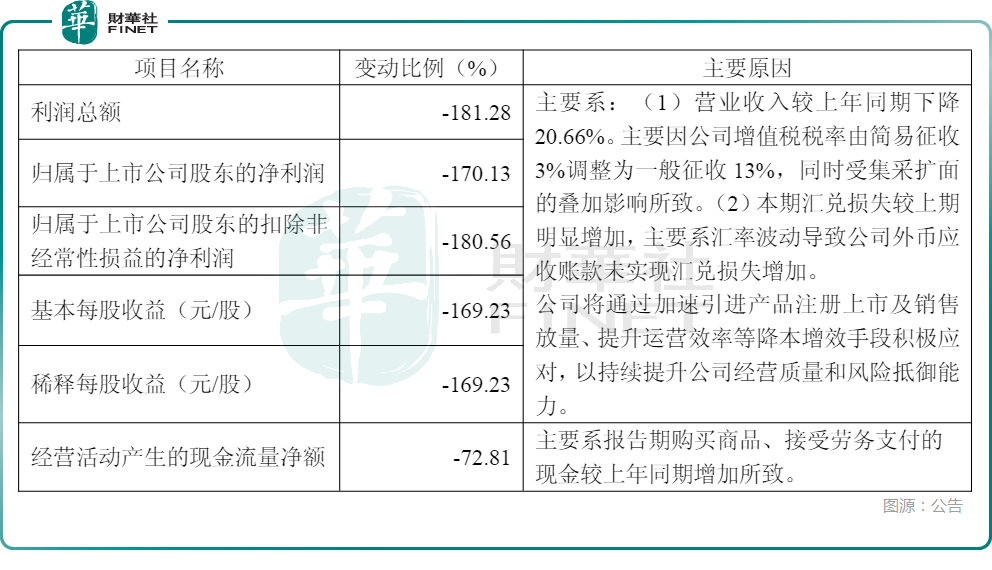

结合A股市场披露的数据,今年一季度,科兴制药的收入、利润均遭遇显著下滑,如下图所示。其中一个核心原因是科兴制药的增值税税率从3%变成了13%,这很可能会长期影响公司的业绩表现。

从近年的收入结构来看,主要来源于四款自主商业化产品及两款引进产品(赛若金®、依普定®、白特喜®、常乐康®、Apexelsin®、类停®)。其中,Apexelsin®及类停®两款引进产品的收入(占引进产品收入的绝大部分)分别占同期药品相关收入的3.7%、9.8%及19.2%,呈显著增长趋势,这个增长势头能否延续需要关注。

值得注意的是,招股书还显示,2023年至2025年,科兴制药的财务成本净额分别为3448.3万元、4143.9万元、4061.7万元,对利润的侵蚀亦不容小觑。此次如果成功在港股上市,有助于缓解资金层面的压力。

根据招股书,科兴制药拟将募资用于创新药管线研发、生物类似药开发、高价值药物引进,以及海外营销团队建设、营运资金及一般用途。