【IPO速递】药物输送龙头安得医疗闯港股,收入两年连降、连续三年分红

5月15日,山东安得医疗用品股份有限公司(下称“安得医疗”)“弃A转H”,首次向港交所主板发起了冲刺,向港交所递交了招股说明书,中信建投国际为独家保荐人。

安得医疗曾在2023年7月签订A股上市辅导协议,次月(8月)向山东证监局办理辅导备案,但后来自愿终止A股上市计划,于近日向山东证监局提交终止通知。

安得医疗成立于2003年,是一家创新型医用耗材提供商,产品矩阵包括药物输送(注射器、输液器、配药器等)、血管通路(留置针、中线导管等)、血液标本采集及其他(介入治疗产品、外科产品及医学影像耗材等)。

根据弗若斯特沙利文的资料,按中国国家药品监督管理局医疗耗材产品注册证数目计,公司目前于中国排名第二;注册证数目计,公司是全球血管通路产品最全企业之一;以2025年收入计算,公司的药物输送产品在中国排名第二。

安得医疗的商业化网络十分广泛,其产品已进驻全国31个省份逾4600家医院,其中包括超过1100家三级甲等医院;此外,公司包括输液器及留置针在内的七款产品已获得美国FDA认证,29款产品已根据欧盟《医疗器械法规》(EU 2017/745)(MDR)取得CE认证。

过去三年,公司收入逐年下降,由2023年的9.41亿元(单位:人民币,下同)降至2025年的9.1亿元。收入持续下滑的主因包括:中国医疗耗材集采政策推进带来的价格压力,以及公司主营产品在终端市场面临的竞争加剧。

净利润方面,期内利润增长乏力,出现波动,2025年为1.54亿元。公司依靠毛利率提升抵消了部分收入下降对利润的冲击,毛利率从2023年的45.6%提升至2025年的47.6%,三年累计提升2个百分点。

收入结构方面,2025年,药物输送产品和血管通路产品是公司主要收入来源,收入占比分别为54.2%及35.7%。作为收入主力的药物输送产品,在2024年及2025年连续两年下滑,成为公司收入增长的“拖油瓶”。

安得医疗出海成效显著,全球销售国家和地区超过80个。2023年至2025年,海外收入增长额超过110.0%,但2025年收入比重仅10.9%。此外,2023-2025年,公司国内收入三连降,是业绩增长的主要压力。

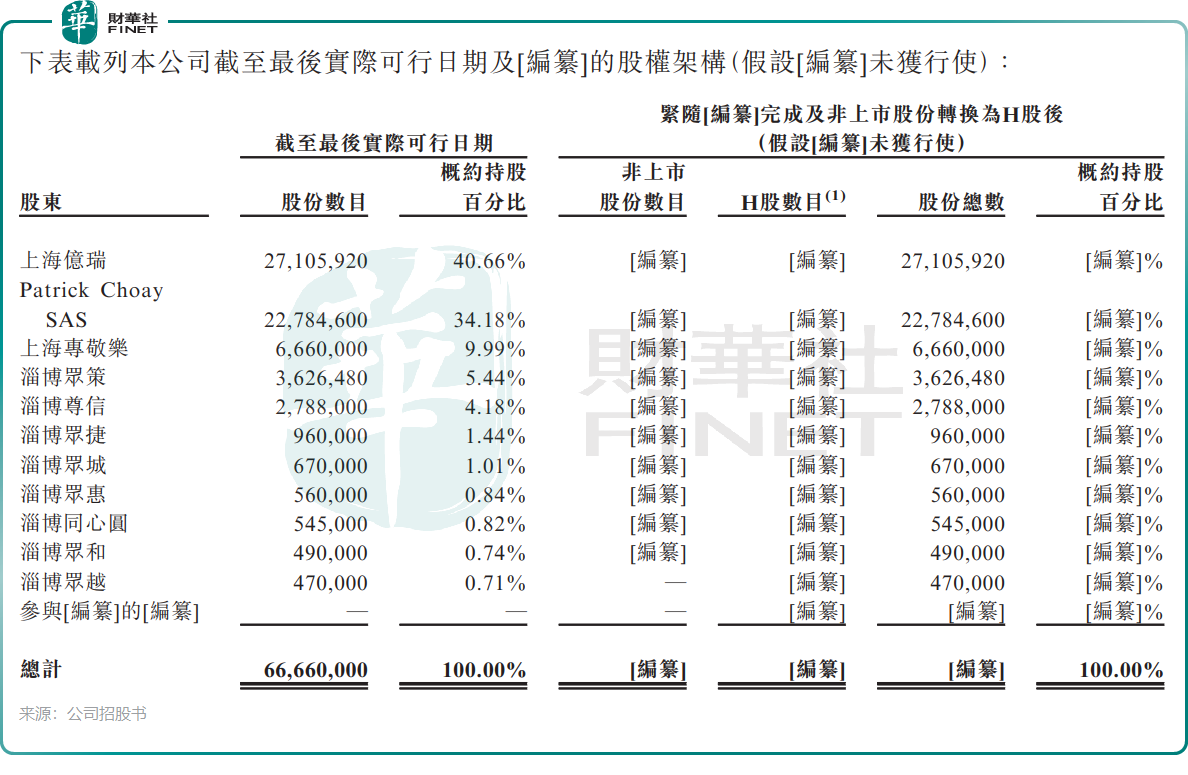

值得注意的是,在港股IPO前,安得医疗连续三年进行分红。2023年、2024年及2025年,公司分别宣派并支付股息6670万元、4670万元及4000万元。这些分红全部落入公司大股东口袋。招股书显示,截至目前,公司前11大股东合计持有公司100%的股权。

其中,由公司员工持股平台淄博蔚蓝、淄博鑫业、淄博创悦(受淄博合一控制),以及李世良、王文博、张竹(独立第三方小股东)组成的上海亿瑞,持有公司 40.66% 股权;法国制药集团Patrick Choay SAS(乔益集团)持股34.18%;另一个员工持股平台上海专敬乐(由执行董事兼董事长季跃相、执行董事兼总经理邹鹏、执行董事兼财务总监王卉敏、执行董事田晓雷以及公司关联人士许雪梅持有权益)持股9.99%。此外,淄博众策、淄博尊信、淄博众捷、淄博众城等多个员工持股平台持有剩余股份。

资料显示,安得医疗的一把手季跃相曾在感染控制设备龙头新华医疗(600587.SH)担任放射治疗设备分厂厂长、董事、总经理助理、董事会秘书及副总经理等多个职位。

对于港股上市募资所得款项用途,安得医疗计划用于:提升公司销往海外市场的产品及面向中国市场开发的新产品的规模化生产能力;扩充公司的研发设施及团队、加强公司的研发平台以及推进关键研发项目;于进一步加强公司的销售及营销能力;营运资金及一般企业用途。