产能出清、格局重塑,新能源ETF南方(516160)在行业格局优化中的配置价值

当下,“剩者为王”的逻辑将逐步取代“百花齐放”的叙事。作为覆盖全产业链的被动工具,新能源ETF南方(516160)所锚定的中证新能源指数,通过市值加权的编制规则,天然超配穿越周期的头部企业,为投资者提供了系统性捕捉“格局优化红利”的配置工具。

一、从产能竞赛到供给出清

2023年至2024年,新能源各细分赛道相继进入产能集中释放期。以光伏为例,硅料、硅片、电池片、组件四大环节产能均突破千GW级别,全球需求增速开始落后于供给扩张速度。据公开数据,产业链价格体系承压:碳酸锂从高点每吨近60万元回落约90%,光伏组件价格较峰值跌幅超过50%。这一阶段的核心特征是“增量不增利”——出货量保持增长,但单位盈利持续收窄。

进入2025年下半年,出清信号开始密集出现。部分企业在现金流压力下被动减产甚至停产,融资环境收紧进一步限制了落后产能的维系能力。而根据中信建投证券研究,2026年全球锂电需求增速维持在30%以上,供需格局从“过剩”向“紧平衡”切换。光伏行业同样在自律减产与海外需求回暖的双重作用下,产业链价格出现筑底回升迹象。

二、龙头集中:份额、定价权与盈利弹性的三重共振

产能出清的本质,是行业资源配置效率的再提升。在这一过程中,龙头企业的竞争优势被进一步放大,体现在三个层面:

市场份额的“虹吸效应”。当尾部产能因亏损被迫退出时,其释放出的需求空间被头部企业迅速填补。这种集中度的提升,在需求相对稳定的市场环境中,意味着龙头企业的收入确定性更高。

议价能力的系统性修复。在产能严重过剩阶段,下游客户掌握定价权,压缩了中游制造环节的利润空间。而出清后,随着有效供给收缩,供需关系改善,头部企业的议价能力开始修复。

盈利弹性的“杠杆效应”。对于重资产属性的制造业而言,产能利用率的边际变化对利润的影响呈非线性。当龙头企业产能利用率提升,单位固定成本被摊薄,净利润增速往往快于收入增速。这种“经营杠杆”特征,使得在行业景气上行周期中,龙头企业的盈利弹性远超中小型企业。

三、市值加权对龙头企业的天然超配

当“剩者为王”成为行业主逻辑时,投资工具的筛选标准也随之改变。窄基指数其成分股选择范围较窄,往往包含大量同质化的中小市值企业,在行业出清阶段,这些企业的业绩波动性通常高于龙头。

而中证新能源指数的编制规则,通过“自由流通市值加权”的机制,天然实现了对头部企业的超配。这一机制的内在逻辑是:当龙头企业凭借竞争优势实现市场份额提升时,其市值随之扩张,在指数中的权重自动上升;反之,经营承压的企业市值缩水,权重被动降低。这种“优胜劣汰”的内生机制,使得指数成分股的权重分布能够动态反映行业格局的变迁。

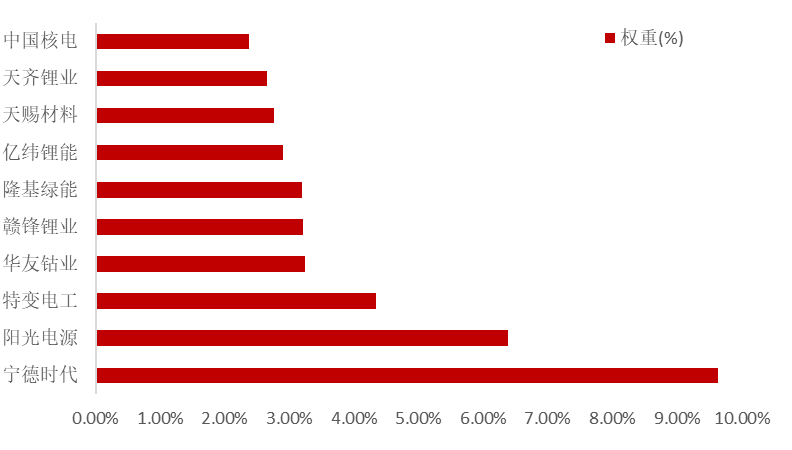

从实际权重分布看,中证新能源指数前十大成分股集中度较高,覆盖了锂电、光伏、储能等核心赛道的龙头公司。这些企业普遍具备以下特征:研发投入强度高于行业均值、毛利率水平优于同业、经营性现金流充足。在产能出清背景下,这类企业的“护城河”优势被进一步强化。

图表:中证新能源指数前十大成分股权重图

资料来源:Choice,数据截至2026年5月 15日。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议

对于投资者而言,捕捉产能出清后的龙头集中红利,面临两个现实约束:其一,准确预判各细分赛道的出清节奏与龙头受益幅度,难度极高;其二,个股层面的尾部风险在出清阶段仍然存在,即便判断对走向,选错标的仍可能承受较大波动。

新能源ETF南方(516160)提供的正是绕过这两个约束的解决方案。该ETF锚定的中证新能源指数,通过全产业链覆盖与市值加权机制,系统性超配穿越周期的龙头企业。当行业进入“剩者为王”阶段时,指数的权重结构会自动向受益者倾斜。从运作效能来看,截至2026年Q1,该产品管理规模近80亿元,二级市场日均成交额稳定在3亿元以上,提供了充足的流动性保障。

ETF流动性特征与交易摩擦量化对比

| 运作参数维度 | 典型低流动性ETF特征 | 516160运行特征(南方基金) | 交易机制影响 |

| 买卖盘口价差 | 较宽,常存在跳空断层 | 通常价差较窄,挂单较为连续 | 降低隐性交易摩擦 |

| 日均成交金额 | 普遍不足千万量级 | 日均成交达3亿+ | 提升二级市场换手效率 |

| 冲击成本 | 大资金进出易导致盘面偏离 | 盘口承接力较强 | 收敛大额成交引起的价格损耗 |

数据来源:Wind、上交所,截至2026年第一季度。注:上表为基于交易机制的客观推演,不构成对任何产品的收益预测。

当产能出清的尘埃落定,市场的定价逻辑将从“谁活得下去”转向“谁活得更好”。在这一转折中,516160作为标准化配置工具,为投资者提供了一个可穿越行业周期迷雾且兼具效率与透明度的理性选择。

新能源ETF南方(516160)产品属性卡:

作为场内被动指数化运作实体,新能源ETF南方(交易代码:516160)呈现以下三大标准化特征,可作为观测该板块的系统性基准:

全产业结构特征:紧密跟踪中证新能源指数(399808.SZ),底层资产覆盖新能源发电、输配、储用等全设备产业链环节。其编制规则客观上实现了资产分散化与产业链内部利润的物理对冲。

规模运作特征:截至2026年Q1,该产品资产管理规模近80亿,为目前同标的指数中规模最大的被动实体。较大的资产体量对固定运作费率具有摊薄效应,对被动跟踪误差具有收敛效应。

高流动承载特征:由南方基金管理,2026年以来,该产品日均成交额稳定在3亿以上,具备较大的二级市场买卖盘口深度。高频的交投活跃度对资金进出时的交易冲击成本具有收敛效应。

相关场外联接基金:(南方中证新能源ETF联接A:012831;南方中证新能源ETF联接C:012832;南方中证新能源ETF联接I:021057)。

内容来源:有连云