【IPO速递】抱紧南方电网“大腿”的华成电力,赚了钱却持续“失血”

5月15日,广东华成电力能源股份有限公司(以下简称“华成电力”)首次向港股市场发起冲刺,向港交所递交招股书,力高企业融资有限公司为独家保荐人。

华成电力对资本市场并不陌生,其曾于2016年8月在新三板挂牌上市,后于2026年4月摘牌。

华成电力于2003年在珠海成立,是一家专注于新型电力能源的综合性能源解决方案供应商。公司已从一家电力设计机构转型为覆盖项目全生命周期的综合性能源解决方案供应商,业务分为以下三个分部:勘察、设计及咨询服务;EPC服务(总承包服务);以及其他服务(如变电站及输电线路的运维服务)。

在资质层面,华成电力拥有较高的行业壁垒。根据弗若斯特沙利文的报告,公司是广东省仅有的两家同时拥有电力项目设计及咨询甲级许可证的私营企业之一,能够承接各种规模的电力项目。公司曾参与港珠澳大桥及深中通道等标志性基础设施项目,为其提供供配电设计服务。

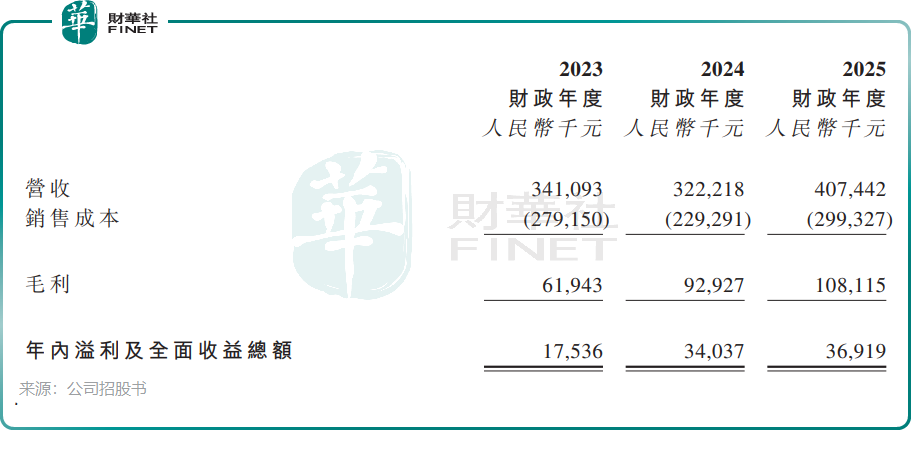

但也需正视,公司主要收入来源于EPC工程总承包业务(2025年营收占比84.5%),该领域参与者众多,竞争格局相对分散,且EPC业务往往依赖大型项目的周期性确认,收入存在较大波动性。

客户方面,华成电力主要服务于中国南方电网有限责任公司的附属公司。南方电网为央企,负责广东、广西、云南、贵州及海南五省的电网投资、建设及运营。其他客户包括在中国从事发电及输电设施设计、建设及或营运的上市及民营企业。

业绩方面,公司收入在2024年小幅下滑后反弹,2025年收入为4.07亿元(单位:人民币,下同);年内溢利保持稳步增长,2025年达到3691.9万元。

华成电力未完成项目的合约价值增长迅速,由2023年末的9.6亿元增长至2025年末的20.05亿元,合约数量则由360份提升至442份。

公司面临客户集中度高的潜在风险。2025年,公司来自前五大客户的收入占比达89%,其中来自最大客户的收入占比高达59.6%。该客户是公司当年的新客户,于2025年6月才展开合作。若双方合作关系出现任何不利变化,公司营收将面临断崖式下跌的风险。客户结构高度集中的局面,在公司可预见的未来仍难以根本扭转。

此外,华成电力来自客户集团B在2025年的收入贡献为4500余万元,较上年的1.16亿元直接腰斩;2024年贡献公司17.6%收入的客户F,在2025年退出了公司前五大客户名单。

华成电力已连续三年经营活动现金净流出,且流出额逐年扩大,每年流出金额均高于同期净利润,其中2025年流出6048.8万元。在这种“账面盈利但现金失血”的背景下,公司的持续经营能力高度依赖外部融资。

手头现金方面,截至2025年底,公司账上现金仅1458.5万元,相对紧张。

行业竞争格局方面,中国能源解决方案市场呈现相对集中的竞争格局,主要由几家领先企业主导,2024年前五大市场参与者合计占65.3%的总市场份额。华成电力的市场份额仅约0.04%。

对于港股上市募资所得款项用途,公司计划用于:利用AI推进业务流程及解决方案组合;开发并推出新能源电力项目的AI运维服务;投资新能源电力项目;进一步发展EPC业务以及营运资金及一般企业用途。