端侧 AI 放量 + 全链业绩向好,如何把握芯片行业投资机会?

2026年5月,堪称全球AI 算力交易与投资风向标的费城半导体指数(SOX),在短短五个月内飙升70%。A股芯片板块同步走强,截至5月18日,上证科创板芯片指数年内涨幅达47.83%,领跑全市场主流芯片指数。这场席卷全球的芯片行情,并非短期资金炒作,而是由云端AI算力持续爆发、端侧AI新品密集放量、全产业链业绩集体验证、国产替代加速推进多重因素共振的结果。

截至2026年5月18日,跟踪上证科创板芯片指数的科创芯片ETF国泰(589100)净值达2.21元,年内涨幅超46%,最新规模突破7亿元,成为普通投资者布局科创板芯片全产业链的重要工具。

一、超级周期的数字铁证:一季度全景速览

1.宏观层面:全球行业规模创历史新高,增长势头席卷全球

芯片板块的上涨有坚实的基本面支撑。美国半导体行业协会(SIA)公布,2026年一季度全球半导体销售额达2985亿美元,环比大涨25%,创季度营收历史新高。

区域市场全线爆发,3月同比增速方面,亚太地区同比增长108.5%,美洲增长83.1%,中国增长74.8%,欧洲增长46.5%,需求旺盛态势席卷全球。Gartner预测,2026年全球半导体市场规模将突破1.3万亿美元,同比增长64%,创过去二十年最高增速。

2.微观层面:云端+端侧双轮驱动,全产业链业绩集体超预期

与此前仅云端芯片独涨不同,2026年一季度芯片行业呈现出云端与端侧齐飞的全面景气格局:

云端算力龙头:海光信息一季度实现营收40.34亿元,同比增长68.06%,归母净利润6.87亿元,同比增长35.82%;寒武纪一季度营收同比增长159.56%,扣非净利润9.34亿元,同比增长238.56%。

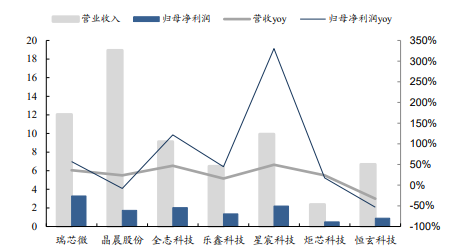

端侧AI芯片龙头:根据东吴证券最新研报,2026年一季度端侧AISoC厂商普遍实现高速增长:星宸科技营收同比增长49%,归母净利润同比增长330%;全志科技营收同比增长47%,归母净利润同比增长122%;瑞芯微营收同比增长36%,归母净利润同比增长57%。

端侧AI公司26Q1营收及利润(亿元)

来源:东吴证券,2026517《半导体行业点评报告:端侧AI芯片Q1业绩点评:新品放量驱动高增,涨价传导体现韧性,五维差异化构建竞争壁垒》

上游设备材料龙头:北方华创、中微公司等设备厂商一季度订单饱满,业绩保持较快增长;光刻胶、靶材等材料环节国产化率持续提升,龙头企业营收增速均在30%以上。

二、核心引擎:三大逻辑支撑半导体超长景气新周期

1.需求范式升级:从云端独跑到云端+端侧双轮驱动

AI产业正在经历从"训练为主"到"训练+推理并重",再到"端侧AI全面爆发"的需求升级。随着AI智能体、多模态大模型在手机、PC、智能家居、汽车电子等终端设备的深度落地,端侧AI算力需求呈指数级增长。

东吴证券指出,端侧AI具有低时延、高隐私、个性化等显著优势,正在打开万亿级增量市场。2026年一季度,国内 AI 手机渗透率快速提升,据Canalys数据表明,2026年第一季度全球AI手机出货量同比大幅增长320%。在中国市场,AI手机出货占比已突破53%,第一次超过了非AI手机,标志着端侧 AI 从概念进入普及阶段。

2.供需错配延续:涨价传导验证行业韧性

与需求端的持续爆发形成鲜明对比的是,半导体供给端存在刚性约束。AI核心配套的HBM内存、先进制程代工、CoWoS先进封装等环节,产能已被提前锁定至2028年,供给扩张速度远远跟不上需求增长节奏。

上游存储芯片涨价已顺利向下游传导。2026年一季度,全志科技、星宸科技、晶晨股份等企业均通过上调产品售价对冲成本上涨压力,同时实现了出货量的同步提升,呈现出"量价齐升"的良好态势,充分验证了行业的强韧性和定价权。

3.国产突破加速:全产业链协同效应显现

在全球供应链重构的背景下,半导体国产替代已从"单点突破"进入"全产业链协同"的新阶段。国家大基金三期总规模3440亿元,70%资金投向半导体设备与材料领域,为产业发展提供了强有力的政策支持。

当前,国内在28nm及以上成熟制程已实现较高国产化率,14nm及以下先进制程取得关键突破;端侧AI芯片领域,国产厂商已占据全球主要市场份额;云端AI芯片领域,华为昇腾、寒武纪、海光信息等企业的产品性能持续提升,生态不断完善。"芯模共进"的正向循环正在形成,国产算力迎来系统性崛起。

三、锁定芯片超级周期,科创芯片ETF国泰(589100)一键配置

从全球半导体销售额创历史新高,到云端+端侧全产业链业绩集体超预期;从AI需求范式升级,到国产替代加速推进——多重逻辑共同指向一个判断:全球半导体行业正站在AI驱动的结构性超级周期起点。

对于普通投资者而言,通过ETF产品一键布局芯片全产业链,是兼顾风险分散与机会捕捉的合理选择。科创芯片ETF国泰(589100)紧密跟踪上证科创板芯片指数,具备以下核心特征:

1.全产业链覆盖,把握云端+端侧双重机遇

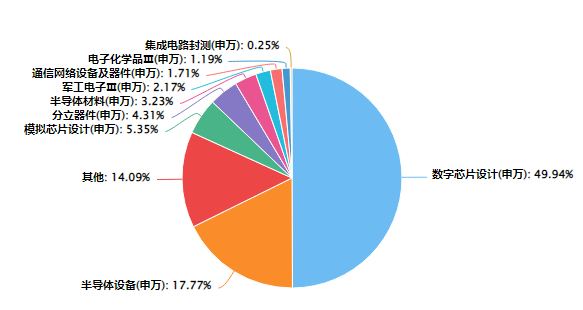

上证科创板芯片指数全面覆盖芯片设计、制造、设备、材料、封测五大核心环节,其中数字芯片设计(49.94%)和半导体设备(17.77%)两大细分赛道合计占比已接近70%。

上证科创板芯片指数行业权重

来源:Wind,截至2026年5月19日

2.聚焦科创板硬科技,龙头效应显著

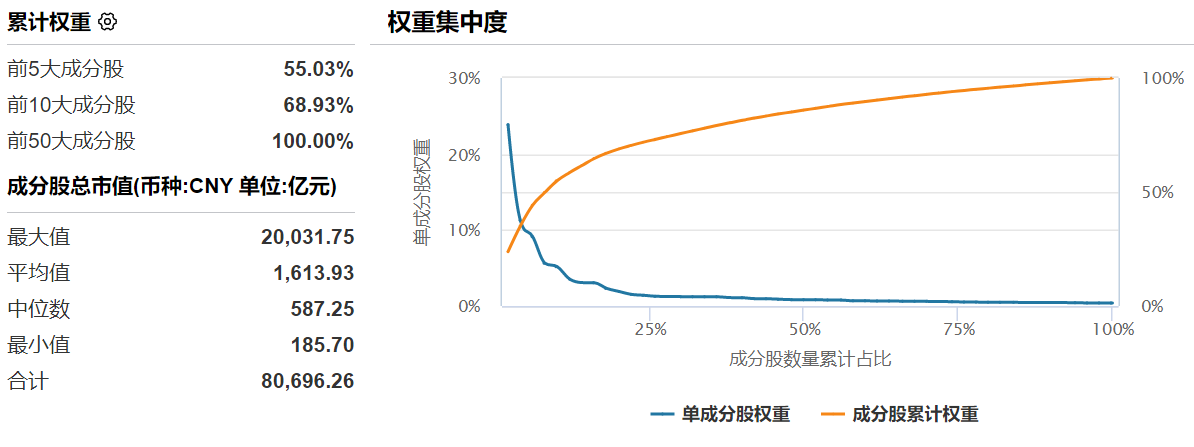

指数精选科创板50家芯片核心企业,前十大权重股合计占比约68%,头部效应与成长弹性兼具。成分股平均研发费用率超过20%,技术壁垒高,直接受益于AI技术突破和国产替代进程,是中国硬科技的核心代表。

上证科创芯片指数前十大成份股权重

来源:wind,截至2026年5月

3.跟踪精度行业领先,运作稳定可靠

作为被动指数基金,跟踪精度是核心竞争力。截至2026年5月18日,科创芯片ETF国泰(589100)年化跟踪误差仅为0.007%,处于行业顶尖水平,能够精准复制指数收益表现,有效避免"指数涨、基金不跟"的收益损耗。

4.机构资金高度认可,规模稳步增长

截至2026年5月18日,基金最新规模达7.12亿元,较成立初期实现显著增长。从持有人结构看,2025年年报显示,机构持有比例从2025年中报的27.82%上升至83.40%,专业资金认可度持续提升。

四、繁荣下的理性视角

半导体行业虽正值超级周期,但其高弹性、高波动的特征依然显著。投资者需警惕短期涨幅过快带来的估值回调风险,同时关注端侧AI产品落地不及预期、存储涨价持续影响、行业竞争加剧等潜在风险。

建议在把握机遇的同时保持理性,采用分批定投的方式平滑短期波动,以3-5年的长期视角分享行业成长红利。

【产品概览:科创芯片ETF国泰(589100)】

跟踪指数:上证科创板芯片指数(代码:000685)

指数定义:指数选取科创板内业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试等领域的上市公司证券作为样本,以反映科创板代表性芯片产业上市公司的整体表现

产品定位:场内标准化的半导体赛道工具,旨在提供对科创板芯片全产业链的透明化追踪

风险提示:基金投资有风险,入市需谨慎。指数过往表现不代表未来走势,基金的过往业绩不预示其未来表现。本文内容仅为行业与产品客观介绍,不构成任何投资建议。投资者应充分了解产品风险收益特征,根据自身风险承受能力审慎决策。

内容来源:有连云