【IPO速递】博瑞医药(688166.SH):减肥药“故事”很美,仿制药却拖后腿

近日,港股市场又迎来一家A股上市生物科技企业的“敲门”。5月18日,博瑞医药(688166.SH)再次向港交所递交招股说明书,华泰国际为独家保荐人。公司曾于2025年10月首次冲刺港股市场,最终因上市申请材料6个月有效期届满自动失效;此次是其更新财务数据后的第二次递表。

博瑞医药于2001年成立,最初为医药原料药及中间体制造商,其后扩展至仿制药开发,并于2015年正式开展创新疗法的研发。

截至目前,博瑞医药已向超过40个国家及地区销售逾40种产品,涵盖14款制剂产品及32款原料药及中间体,覆盖传染病、免疫疾病及肿瘤疾病等多个治疗领域,主要市场包括中国内地、欧洲及北美。

在成熟业务方面,公司原料药/中间体产品在全球市场占据稳固地位。2025年,其主要产品在全球各自类别中的市场份额介乎约2.7%至45.2%。其中,根据灼识咨询的资料,按2025年销售收入计算,公司跻身全球前三名棘白菌素类原料药/中间体供应商。

截至2025年12月31日,公司已有五款已上市制剂产品纳入国家带量采购计划范围,九款纳入国家医保药品目录。

在创新管线方面,公司拥有六款主要的创新候选药物,其中以BGM0504最具代表性。这款GLP-1/GIP双靶点激动剂具备全球同类最佳潜力,适用于治疗2型糖尿病(T2DM)及肥胖症/超重症。

GLP-1赛道卡位战,BGM0504成最大“故事”

博瑞医药目前将研发重点放在代谢疾病领域,管线以两款创新候选药物为核心:BGM0504(GLP-1/GIP双靶点激动剂)及BGM1812(长效胰淀素类似物),两者均开发了注射剂型及口服剂型。

其中,BGM0504是公司目前最大的“故事”所在,该产品适用于治疗2型糖尿病(T2DM)及肥胖症/超重症,招股书称其具备全球同类最佳潜力,可实现有效控制血糖、减重和治疗其他共病(如MASH)。

目前,BGM0504在中国及印尼的临床试验已进入3期,最早预计在2026年递交NDA申请。于最后可行日期,全球仅有一种GLP-1/GIP双靶点激动剂获批上市,即礼来的替尔泊肽。

近日,博瑞医药宣布BGM0504注射液减重适应症III期临床试验达成预期目标,主要终点及所有关键次要终点均取得积极顶线结果,公司后续将全力推进在中国的NDA申请。

值得警惕的是,虽然博瑞医药宣传BGM0504具有“全球同类最佳潜力”,但国内GLP-1赛道已是红海。除了原研诺和诺德的司美格鲁肽和礼来的替尔泊肽,恒瑞医药(600276.SH)(01276.HK)、华东医药(000963.SZ)以及甘李药业(603087.SH)等多家药企均处于临床后期。BGM0504作为后来者,面对的是一场异常激烈的卡位战。

博瑞医药的长效胰淀素类似物BGM1812适用于治疗肥胖症╱超重症,可同时激活胰淀素受体与降钙素受体,有望在较低剂量下实现比单靶点药物更佳的疗效,同时提高安全性。

在中国,公司已于2025年12月开展BGM1812注射液用于治疗肥胖症/超重症的1期临床试验,公司计划于2026年第三季完成此等试验。此外,公司亦计划于2027年第二季在中国及美国提交IND申请,以开展BGM1812片剂用于肥胖症/超重症管理的1期临床试验。

利润暴跌七成,仿制药老化拖累业绩

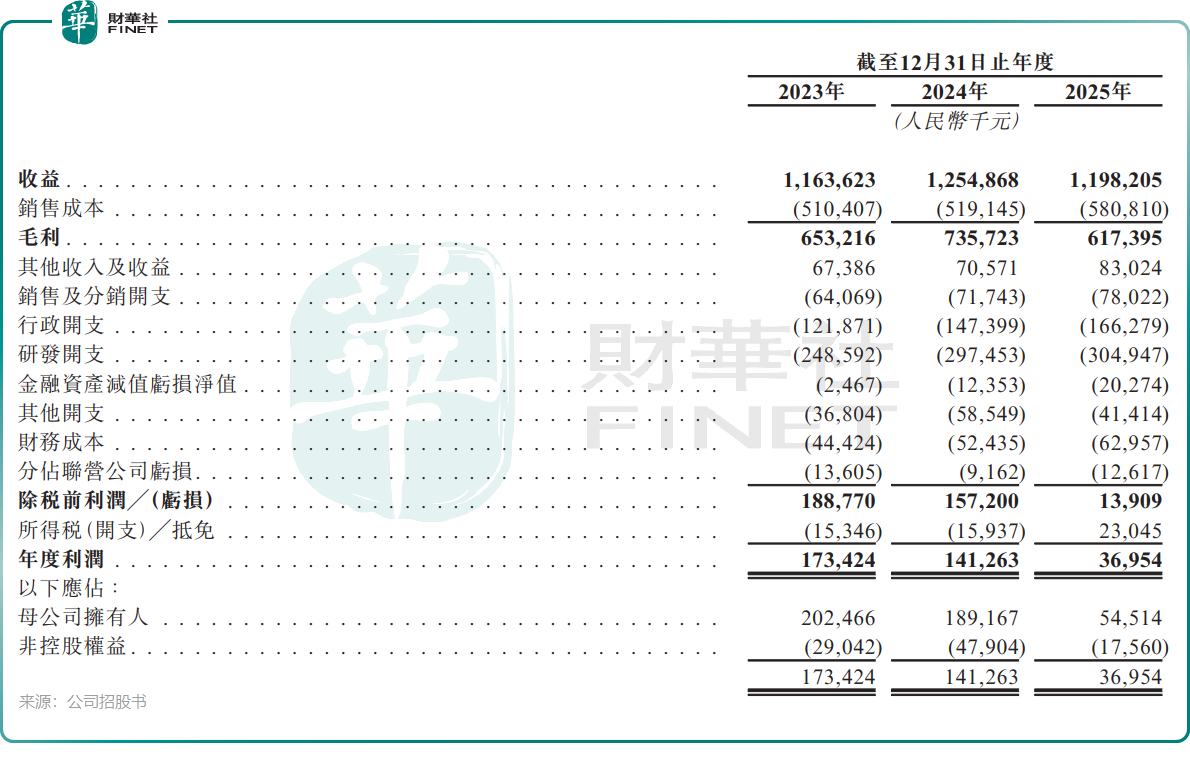

业绩层面,博瑞医药的收入主要来自已上市仿制药产品及原料药/中间体的销售,近三年收入呈现先增后降的波动态势。

2023年实现收入11.64亿元(单位:人民币,下同),2024年增长至12.55亿元,但2025年收入小幅下降至11.98亿元。收入下滑主要源于多项已上市产品(尤其是磷酸奥司他韦原料药及制剂)因流感趋势变化和竞争格局变化,需求及价格双双下滑。

收入构成方面,在2025年,公司来自特色原料药/中间体的收入占比为80.9%,来自制剂产品的收入占比为14.7%。

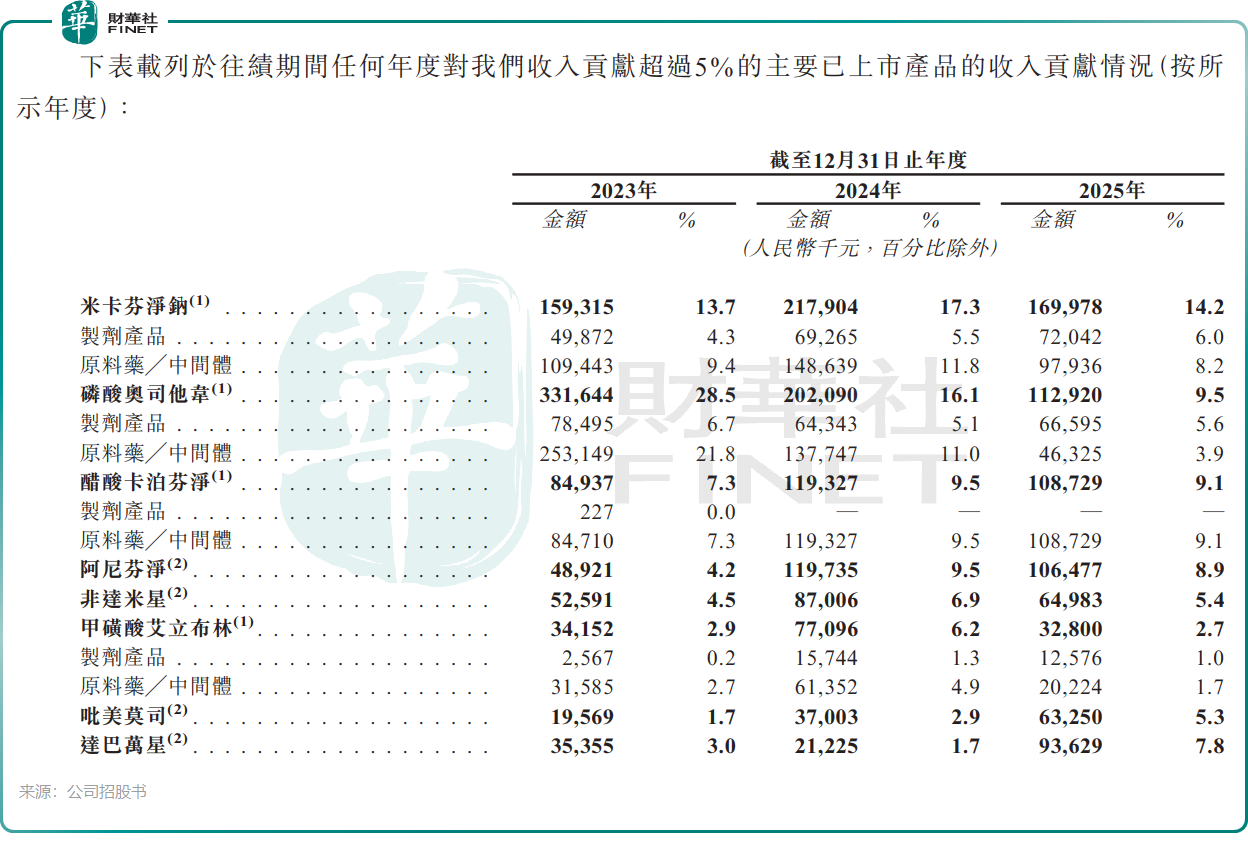

2025年,博瑞医药的八款主要产品贡献了超过60%的收入,但多项产品正面临集采压力或生命周期末期。其中磷酸奥司他韦收入骤降44.12%,多款抗真菌类产品的收入同样萎缩。不难看出,公司的收入过于依赖少数成熟仿制药,产品组合的“抗衰退”能力不足。

公司的利润更是持续下挫,2025年直接遭遇滑铁卢,母公司拥有人应占利润仅5451.4万元,同比暴跌71.18%。暴跌原因包括:一些成熟产品价格与需求双降、研发投入持续攀升、折旧计提增加以及抗真菌类原料药收入减少。

公司不惜重金投入研发,研发投入从2023年的2.49亿元升至2025年的3.05亿元,期间占收入比重高达21%以上,拖累了公司的利润表现。

中信建投证券在研报中表示,博瑞医药面临商业化风险。医保控费超预期,可能导致创新药定价不达预期;公司有独家品种处于放量阶段,但代谢药物市场竞争激烈,同时BGM0504上市后处于早期放量阶段,整体存在一定不确定性,可能出现销售份额不及预期或销售费用率高于预期的风险。

对于港股上市募资所得款项用途,博瑞医药计划用于:支持BGM0504、BGM1812、BGM2102及BGM2101的开发;人才招聘及团队建设;透过战略合作与投资强化产品管线及研发能力。

总体来看,博瑞医药正处于“青黄不接”的阵痛期——成熟仿制药产品线正在老化,创新管线尚在烧钱阶段远未到收获期。其港股上市后的表现,将极大程度上取决于BGM0504能否在激烈的GLP-1赛道中突出重围。