美国国防支出扩张影响分析

美国国防预算首先在行政部门内部通过PPBE流程完成,从战略规划、五年计划到年度预算编制,并由管理与预算办公室(OMB)汇总后以总统预算形式提交国会,国会通过《国防授权法案》和年度拨款法案(拨款)对预算进行审议和决定,法案生效后进入资金分配与执行阶段。2026年4月3日,管理和预算办公室公布特朗普政府2027财年预算申请,标志着国防预算申请正式进入国会授权阶段。

特朗普政府2027财年国防预算申请呈以下特征:一是预算规模创新高,规模高速增长,全口径看,2027财年国防预算支出同比较2026年同比增幅达41.6%;二是国防预算财政工具“非常规化”,超过20%的资金来自预算协调;三是预算向国防部倾斜,且国防预算协调资金全部分配给国防部。

国防支出扩张影响集中在经济产出、通胀和财政赤字等方面:产出方面,全口径下,2027财年国防预算较2026财年增加4527亿美元,这一国防支出增加约带来1811至3169亿美元产出增加,占2025年名义GDP规模的比重在0.6%至1.0%之间;通胀方面,美国国防支出异常增长通常伴随着通胀上行,美国输入性通胀压力累积背景下,后续国防支出扩张或进一步强化通胀上行压力;财政负担方面,管理和预算办公室基于乐观增长和关税收入预期测算,国防支出扩张并不会抬升美国财政赤字率。然而,IEEPA关税失效使得这一赤字率预期过于乐观。结合耶鲁预算实验室测算的关税收入,在国防预算支出扩张背景下,2026年关税损失带来的财政赤字率抬升幅度在0.5%-0.6%之间。国会预算管理办公室(CBO)的预测则明显更加悲观。

2026年4月3日,美国管理与预算办公室公布了特朗普2027财年的预算申请,将国防预算规模追加至1.5万亿美元,为二战以来单一财年国防预算的最高水平。本文就美国国防预算扩张及影响展开分析。

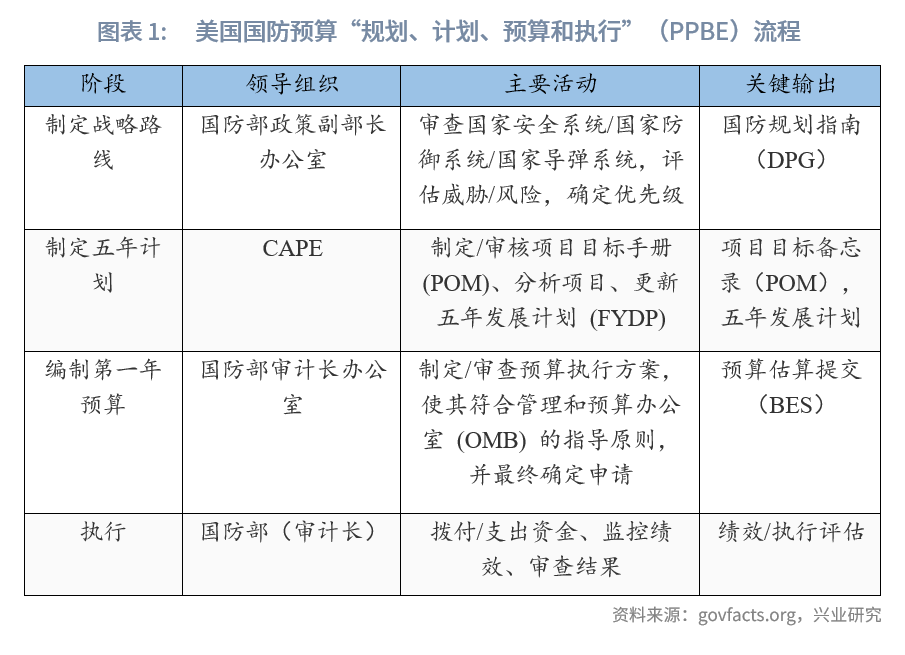

一、美国国防预算流程

美国国防预算管理着联邦政府最大的可支配预算,其流程具体包括“制定战略路线”、“制定五年计划”、“制定预算”、“授权和拨款”、“资金管理”五个阶段。

第一阶段,制定战略路线。国防预算管理流程最早始于制定战略路线,该阶段由国防部政策副部长办公室USD(P)牵头,通过审查总统和国防高级领导层发布的最高级别战略文件如国家安全战略(National Security Strategy,NSS)、国家国防战略(National Defense Strategy,NDS)、国家军事战略(National Military Strategy,NMS),最终形成机密文件《国防规划指南》(Defense Planning Guidance,DPG),为国防各部门提供全面且符合预算限制的指导。

第二阶段,制定五年计划(未来国防计划)。该阶段由国防部下属的成本评估与项目评估办公室(Cost Assessment and Program Evaluation,CAPE)牵头,分析决策的长期影响并确保五年计划在《国防规划指南》(DPG)预算范围内,其核心活动是各国防部下属机构(陆军、海军、空军、太空军、国防机构)制定项目目标备忘录(Program Objective Memorandum,POM),概述五年发展规划期间的预期项目、部队结构、人员编制和资金需求等。

第三阶段:制定预算(列出第一年预算)。该阶段由国防部审计长办公室(USD(C)/CFO)主导,国防各部门根据规划阶段批准的项目级别编制预算估算文件(BES),提供预算申请年内每个项目和活动的成本、理由和绩效说明,经国防部审计长办公室审查并汇总成最终国防预算申请。

第四阶段,国会行动:授权和拨款。该阶段由国会主导,对总统提交的国防预算申请进行全面审查,并进行授权和拨款。其中,“授权”议程由参众两院军事委员会牵头,举行听证会、起草立法并最终通过《国防授权法案》(NDAA)。《国防授权法案》关系军队薪资、装备和国家安全,被视为事实上必过的法案。“拨款”议程由参众两院拨款委员会牵头,具体决定分配各个拨款账户金额并形成年度拨款法案。授权与拨款相互衔接,共同构成国防预算在国会阶段的核心决策机制。

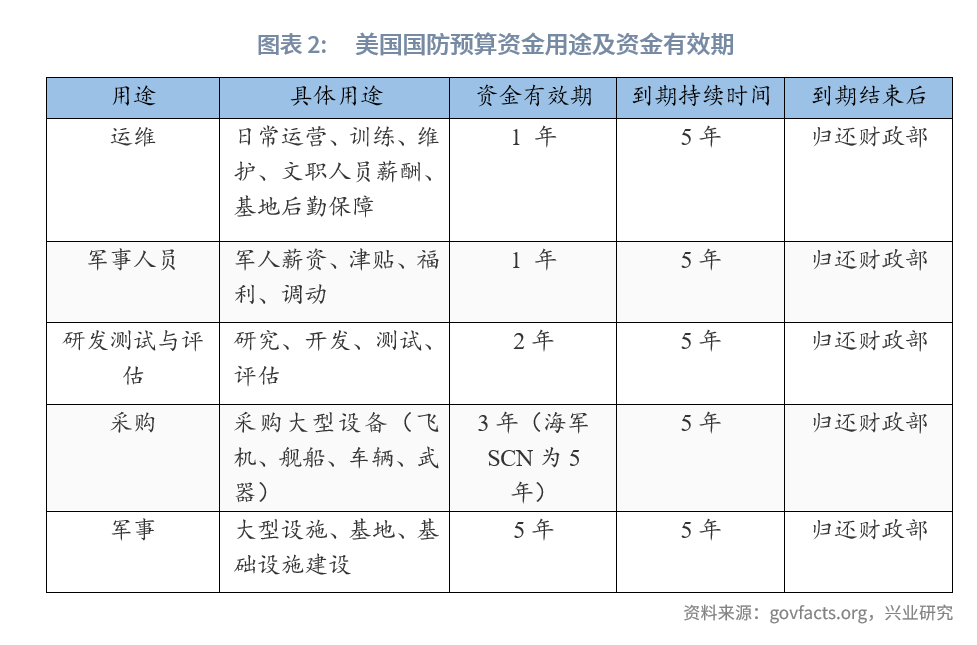

第五阶段:资金管理。该阶段国防部审计长办公室(USD(C)/CFO)负责统筹。具体流程为由管理和预算办公室(OMB)按财政时间(季度/年度)或按类别制定分配计划,并将资金分配给国防部,国防部将预算权分配(allot)至各军种和机构,并由财政部负责实际资金账户管理与支付。按用途划分,国防预算主要包括运维(O&M)、军事人员(MILPERS)、研发测试与评估(RDT&E)及军事建设(MILCON)等账户,不同账户对应1至5年不等的资金有效期。有效期结束后,拨款进入为期5年的“到期阶段”(expired phase),期间不得新增支出义务,但可用于履行和调整有效期内已形成的支出义务。

二、2027财年国防预算特征

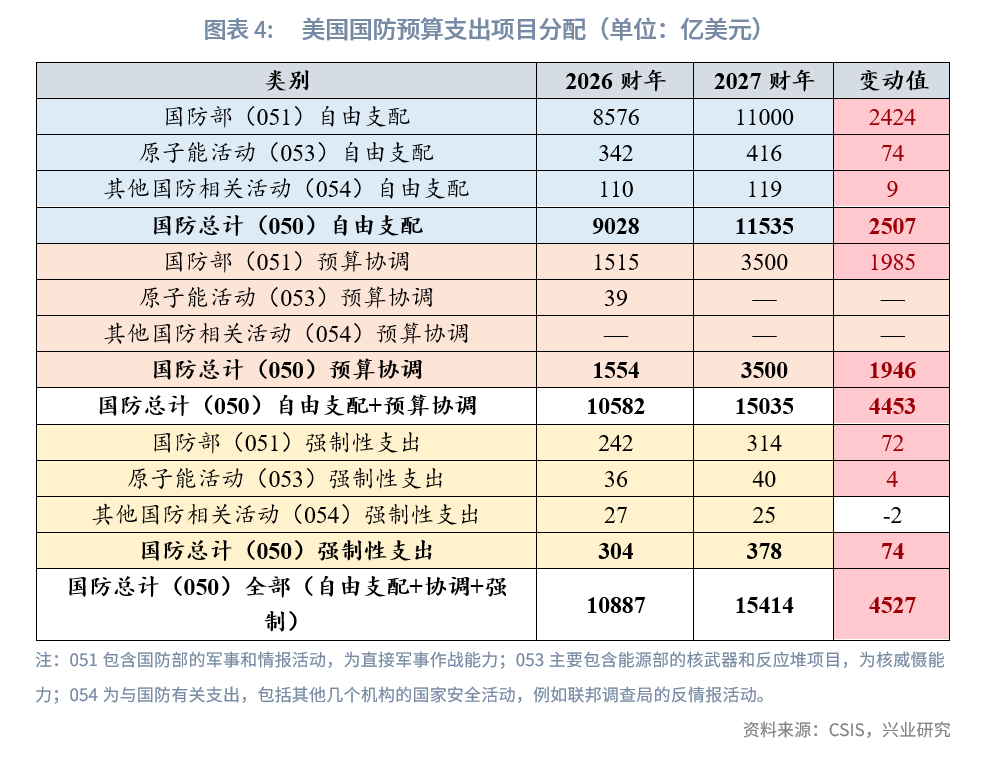

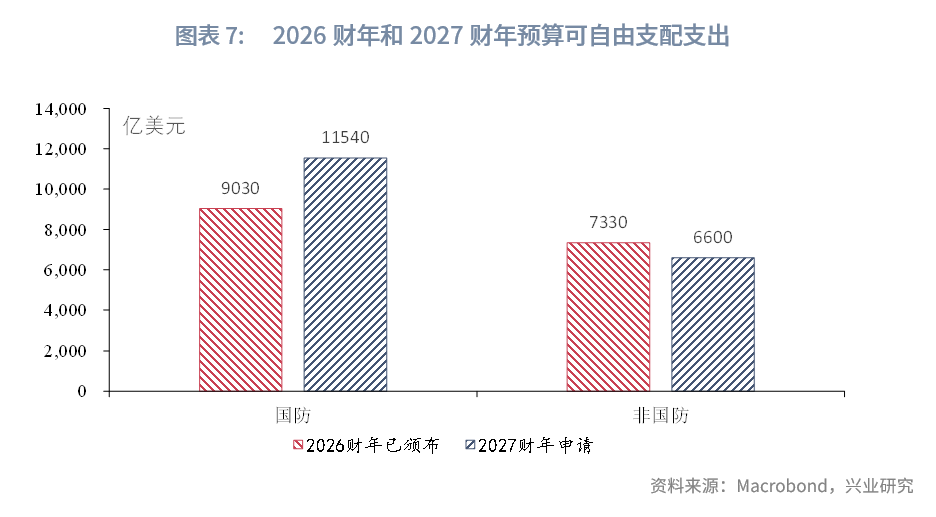

2026年4月3日,美国管理和预算办公室公布了特朗普政府2027财年预算申请,国防预算申请正式进入国会授权阶段,国会预算博弈正式开始。该预算申请要求将国防预算资金增加至1.5万亿美元,包括1.15万亿美元的国防拨款可自由支配预算[1]授权和3500亿美元的预算协调资金[2]授权。整体来看,特朗普政府2027财年国防预算申请呈以下特征:

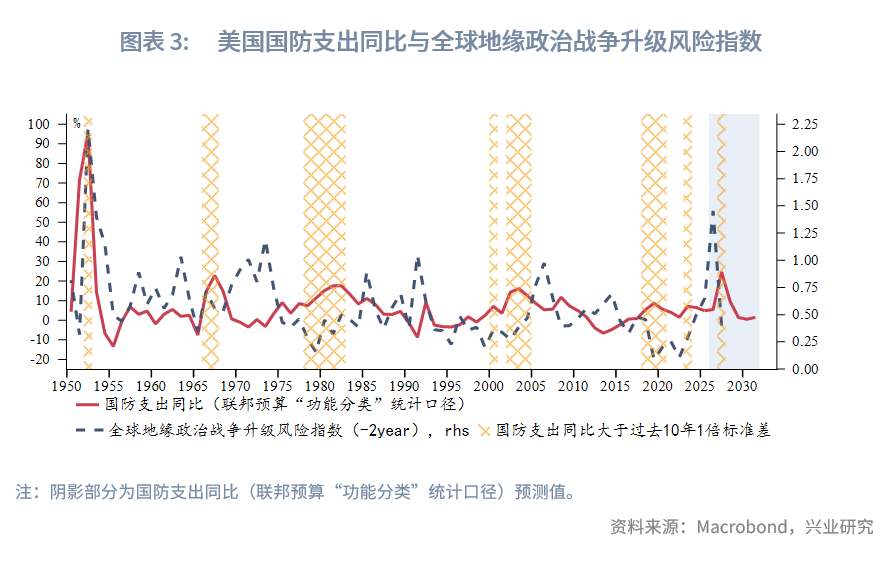

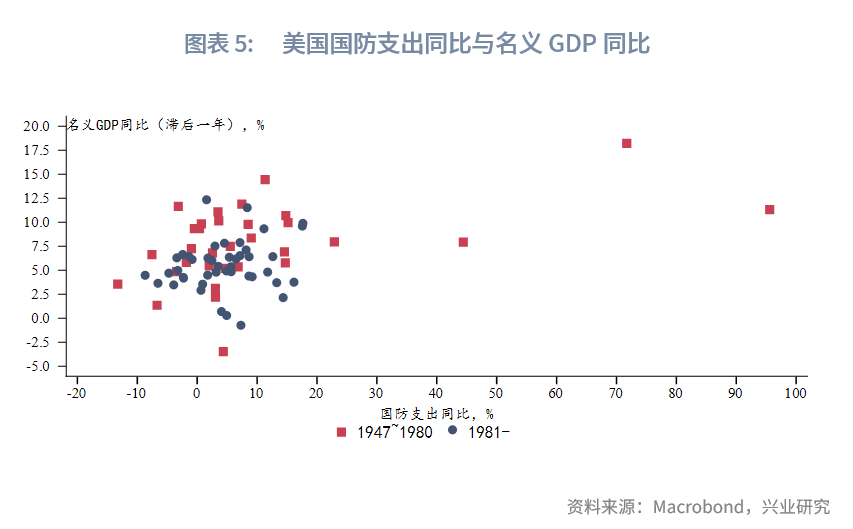

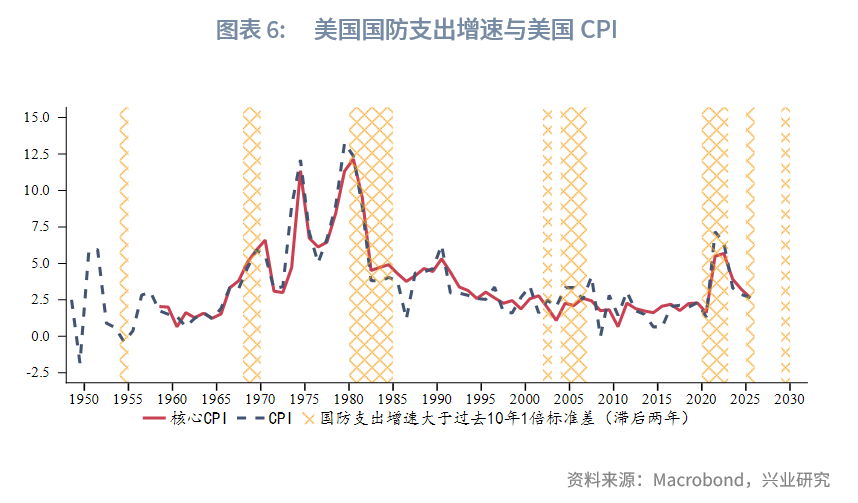

一是预算规模创新高,规模高速增长。以可自由支配预算口径看,2027财年国防预算支出总额为1.15万亿美元,较2026财年增长24.7%,同比涨幅为1952年以来的最高值。全口径看,2027财年国防预算支出同比较2026年同比增幅达41.6%。美国国防支出增速异常上行(增速大于过去10年1倍标准差)与全球地缘风险指数“同向而行”,即地缘政治风险上行期往往伴随国防支出增速的异常扩张。典型的历史阶段有1950年初期(朝鲜战争),1960-1970年越南战争、1980-1985年冷战军备竞赛、2001年后反恐战争(阿富汗战争、伊拉克战争)。2020年后,大国竞争叠加乌克兰危机影响下,美国国防支出增速再次异常增长。值得指出的是,地缘政治风险指数通常领先于国防支出变化,大致领先国防支出1-3年。2025年中东危机反复强化了美国国防支出扩张动力,叠加2026年2月美伊冲突,2027财年美国国防支出增速处于异常上行期。

二是国防预算财政工具“非常规化”,超过20%的资金来自预算协调。国防预算工具可分为常规性和非常规性。常规性工具主要有《国防授权法案》(National Defense Authorization Act)、《国防拨款法案》(defense Appropriations Act)和“持续决议”(Continuing Resolution);《国防授权法案》授权国防资金使用,《国防拨款法案》决定国防实际可支配资金;当预算未通过时,“持续决议”授权联邦机构在特定期限内按既定或近似水平继续支出,防止政府“停摆”。非常规性工具主要有“预算协调”(Reconciliation)和补充拨款(Supplemental Appropriations):“预算协调”允许参议院以简单多数票通过财政相关法案,从而绕过通常需要60票才能结束辩论的阻挠议事程序;“补充拨款”指美国国会为应对意外或紧急需求而追加的财政拨款立法,通常在常规财政年度预算之外通过,其必须在两院通过并由总统签署生效。与传统预算工具相比,预算协调只需在国会众议院和参议院获得简单多数(分别为218票和51票)即可通过,大大降低了国防支出扩张的政治阻力。结合2027财年国防预算结构看,3500亿美元为预算协调资金授权,占总国防预算(1.5万亿美元)规模的23.3%,降低了特朗普政府国防支出扩张的政治阻力。

三是预算向国防部倾斜,且国防预算协调资金全部分配给国防部。结构上看,联邦预算中的“国防(050)”功能包括三个子项:国防部军事活动(051)、原子能国防活动(053)以及其他国防相关活动(054)。其中,051构成国防支出的主体,而053与054主要涉及核威慑与其他安全支持功能。2027财年国防支出增长集中于国防部(051)项目,自由支配、协调支出和强制性支出依次较2026财年增加2424、1985和72亿美元,增量预算支出集中向国防部(051)项目倾斜,折射出本轮军费支出以军事能力建设为核心。

三、2027财年国防预算影响

在地缘政治冲突上升背景下,特朗普政府通过非常规手段推动国防预算规模增长,促使财政资源向国防倾斜,且支出结构向军事作战能力倾斜。那么,国防支出扩张又将产生哪些影响?

从产出效应看,短期来看,国防支出增加有助于提振需求,尤其是国防领域的消费和投资活动,这可能在短期内推高经济产出。中长期来看,国防支出经济效应更为复杂:如果国防支出用于海外采购,则有损于经常账户平衡,不利于国内产出增长;如果国防支出主要用于投资国内基础设施和武器装备生产,则有助于增加国内投资并减少进口;用于研发支出则在长期内有助于全要素生产率提升,进而提升潜在产出。值得指出的是,国防支出增加通常会增加财政支出压力,进而部分挤出私人投资。受投资挤出效应影响,国防支出乘数效应通常小于1。Barro & Redlick(2009)对包含二战时期美国年度数据测算结果显示,临时性国防开支年内乘数效应为0.4-0.5,两年内乘数效应为0.6-0.7。根据前文,全口径下,2027财年国防预算较2026财年增加4527亿美元。借鉴Barro & Redlick(2009),这一国防支出增加约带来1811至3169亿美元产出增加,占2025年名义GDP规模的比重在0.6%至1.0%之间。不过,自1980年后美国制造业占比持续下降,国防支出增加更多是拉动了海外采购,对于美国自身GDP的正向拉动作用减弱。在目前美国制造业占比依然处于历史低位的背景下,短期内国防支出增加的乘数效应可能偏低。

从通胀效应看,国防支出通过需求和供给端影响通胀:一方面,国防支出增加会推高总需求,当经济接近潜在产出时,容易形成需求拉动型通胀;另一方面,国防支出具有明显的资源配置效应,部分挤压民用部门供给,从而通过供给收缩形成成本推动型通胀。结合美国国防支出与通胀数据观察,国防支出异常增长通常伴随着通胀上行,且国防支出领先通胀高峰两年。值得指出的是,1980年前后,沃尔克大幅加息抑制了私人部门消费需求,抵消了国防支出对通胀的需求拉动效应。当前,美伊冲突推高国际油价,叠加霍尔木兹海峡封锁风险对全球供应链和能源运输形成冲击,美国输入性通胀压力持续累积;若后续国防支出进一步扩张,财政需求拉动与成本推动效应叠加,或将进一步强化通胀上行压力。

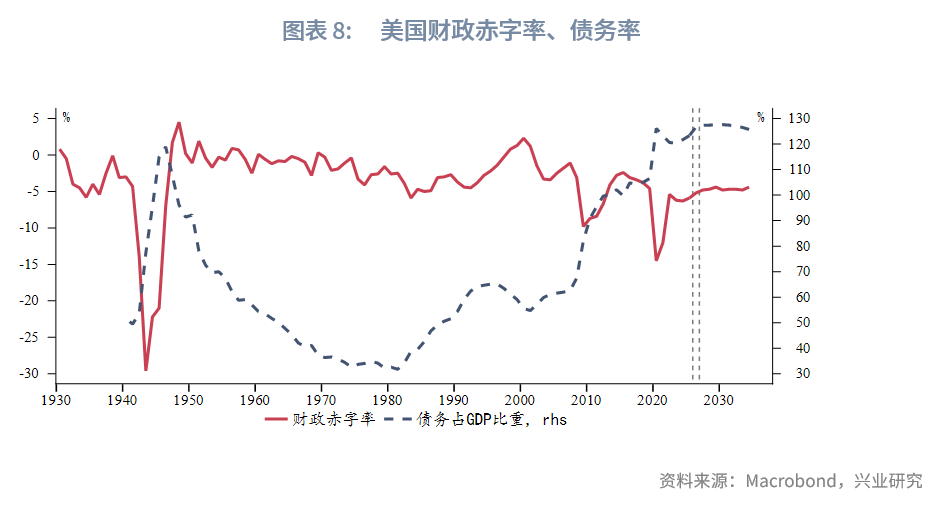

从财政负担看,根据2027财年的预算申请,为抵消国防支出增加成本,2027财年预算将削减非国防可自由支配资金拨款,由2026财年的7330亿美元降至2027财年的6600亿美元,降幅达10%。管理和预算办公室统计口径下,国防支出扩张对美国财政负担增加有限,其债务负担占GDP比值预计由2026年的126.7%小幅抬升至2027年的127.3%。同时,受税收收入增加影响,美国财政赤字率有望由2026年的5.2%下降至2027年的4.8%。

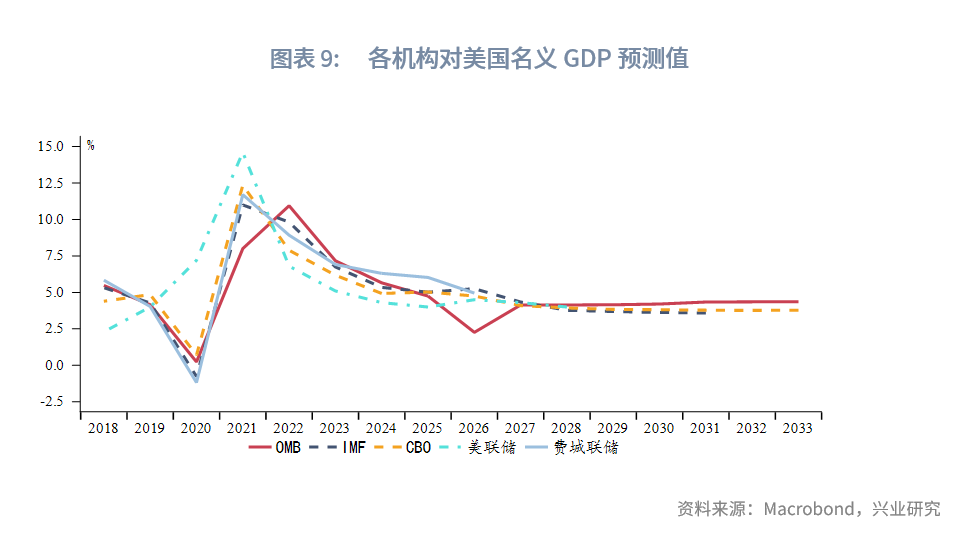

值得指出的是,相较于其他主流机构预测,管理和预算办公室(OMB)的名义GDP增长预测明显更高,对财政可持续性的评估可能偏于宽松,一定程度上低估了国防支出扩张所带来的中长期财政负担。

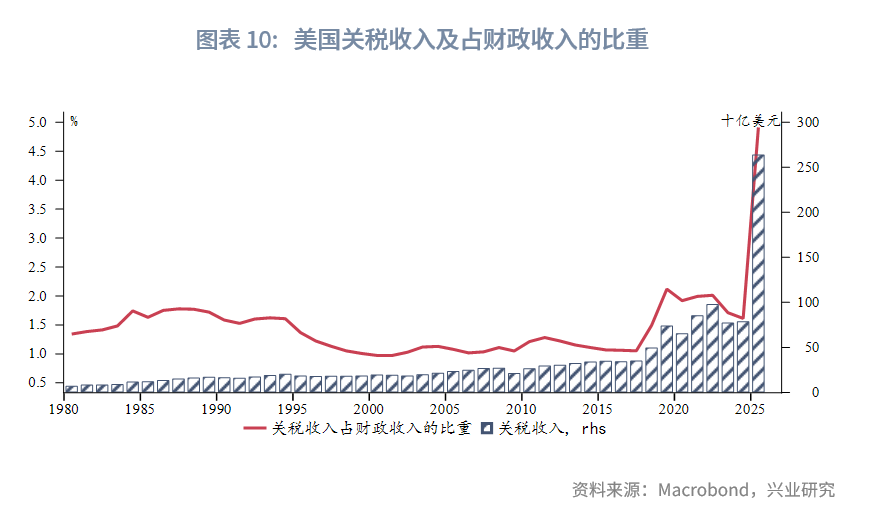

税收方面,2026年2月20日,最高法院裁定《国际紧急经济权力法》(IEEPA)并未授权总统征收范围广泛、无限制的关税。尽管随后特朗普援引第122条对全球征收15%的广泛关税,但关税有效期为150天。这意味着,特朗普政府维持高额关税收入面临多重障碍,将关税收入继续以征收对等关税增长速度假设一定程度上高估美国关税收入。管理和预算办公室继续以“对等关税”持续生效为假设关税收入增长,而未考虑“对等关税”失效后关税收入下降和潜在的税收返还支出。根据耶鲁预算实验室,取消《国际紧急经济权力法》(IEEPA)关税将使有效关税税率从16%降至9.1%,而第122条关税又将税率推高至13.7%,这将导致关税收入净减少16%。

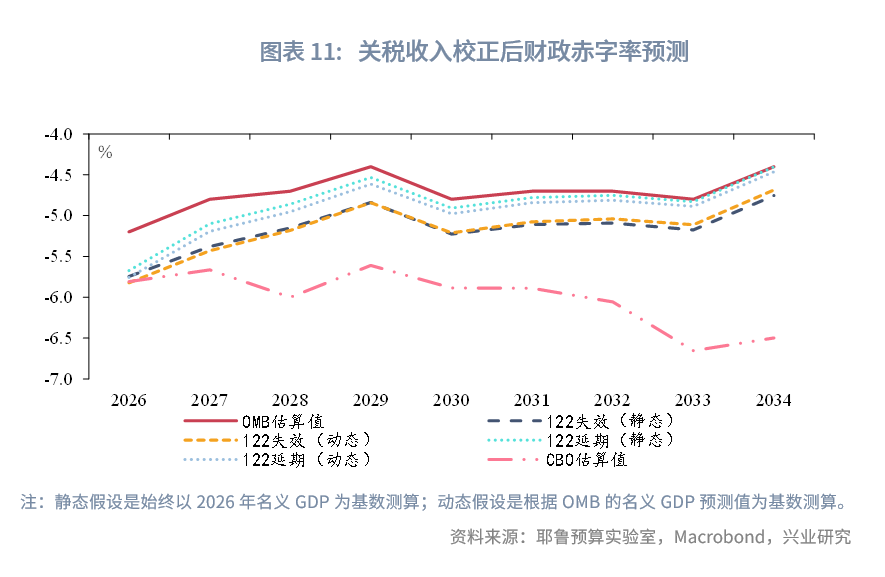

据此,结合耶鲁预算实验室测算的关税收入,同时假设未来按当前国防预算案产生国防支出,本文进一步校正管理和预算办公室(OMB)估算的财政赤字规模。以2025年关税收入为基数,IEEPA关税失效后的关税收入与2025年关税收入之差为相对于OMB估算的关税降幅,进一步用关税降幅与OMB估算的GDP比值测算财政赤字率抬升幅度。短期来看,2026年关税损失带来的赤字率抬升幅度在0.5%-0.6%之间。长期来看,若122条关税失效,叠加国防支出增加,未来10年美国财政赤字率保持在5%左右的较高水平。若122条关税延期,关税收入增加能够使得赤字率降至4.8%左右。上述赤字率显著低于今年2月美国国会预算办公室(CBO)的赤字率预测。分歧的主要原因可能在于CBO对减税政策延期造成的财政收入下降更为悲观,同时CBO对于名义GDP增长的预期也更为保守。目前CBO尚未发布纳入新的国防预算案的赤字预测。

参考文献

1、Robert J.Barro and Charles J. Redlick,Macroeconomic Effects from Government Purchases and Taxes,NBER Working Paper 15369 (2009), https://doi.org/10.3386/w15369.

注:

[1]注:自由支配预算(Discretionary Budget)是指每年必须由国会通过拨款法案、逐年审批的预算部分,即维持美军运转的年度常规开支,每年需重新审批。

[2]注:预算协调(Budget Reconciliation)是美国国会的一种程序,用于快速通过与财政相关的法案(税收、支出、赤字),通过该程序增加国防支出。

来源:兴业研究