日英财政担忧加剧长债压力--海外固收月报2026年第五期

通胀预期和财政担忧引发全球长债市场抛售,目前美元和欧元投资美元债、欧债、除人民币债以外的部分非美债券综合收益吸引力凸显,这有助于缓解长债市场的抛压,密切关注货币当局和监管部门表态。

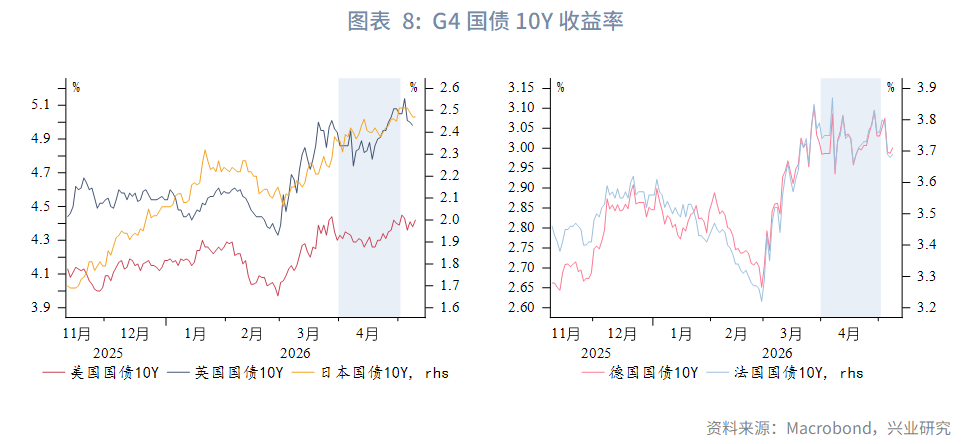

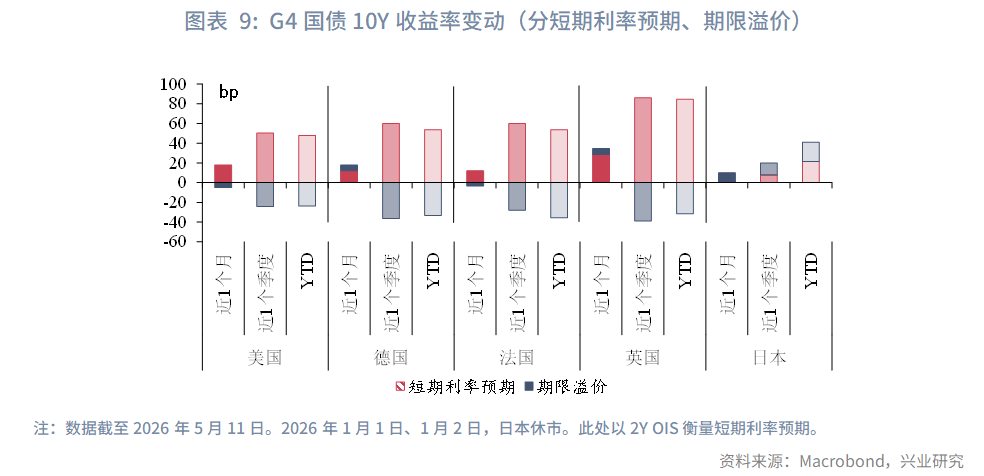

2026年4月,中东局势反复,油价维持高位震荡,通胀交易继续主导市场,G4央行利率预期上行带动长端利率走高。英国政局动荡,英债风险溢价上行显著。日债收益率中枢继续抬升。欧元区内利差因风险情绪边际好转而小幅收敛。

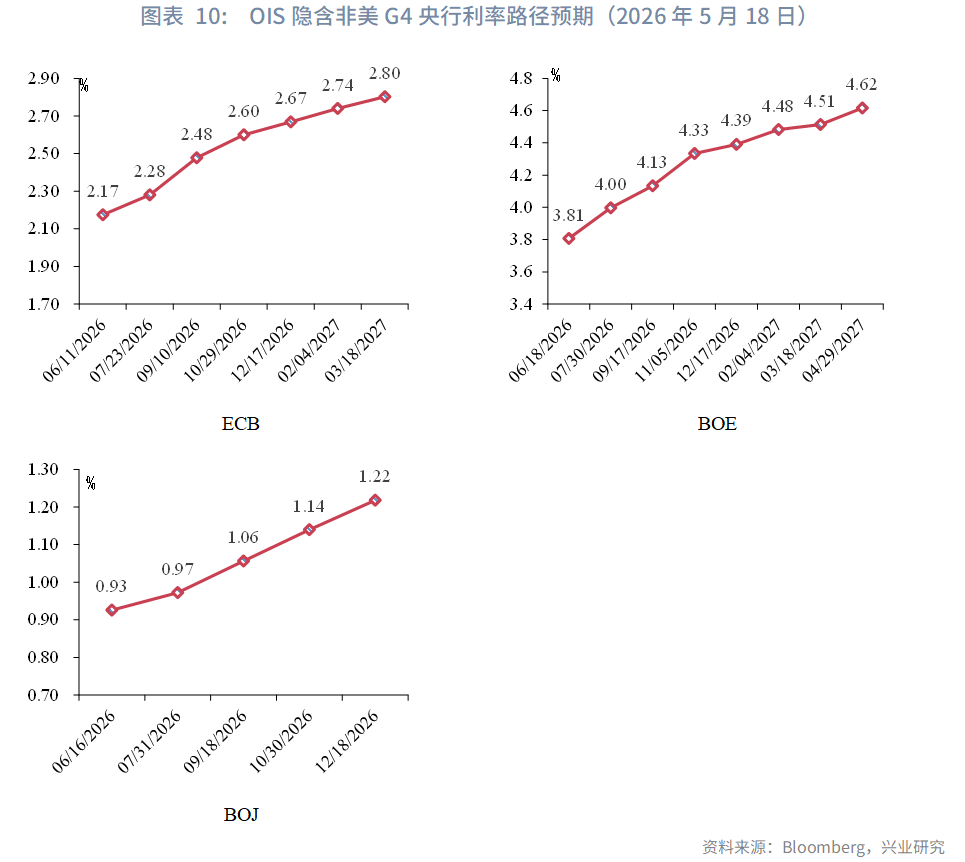

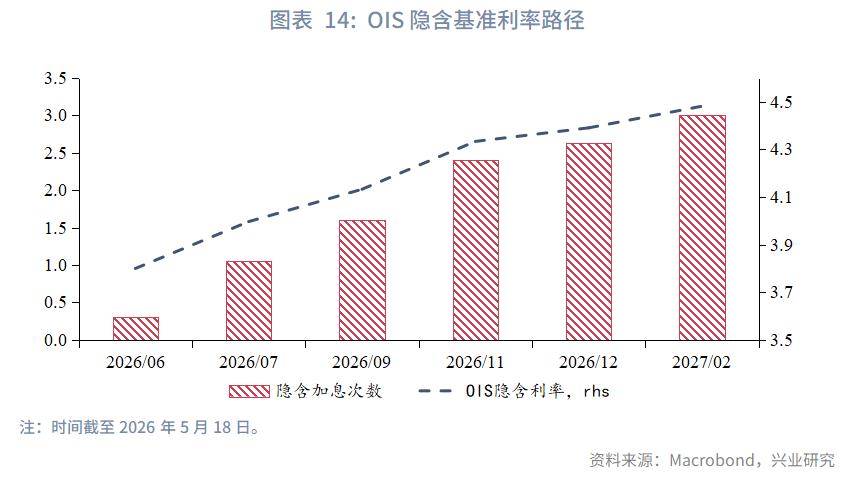

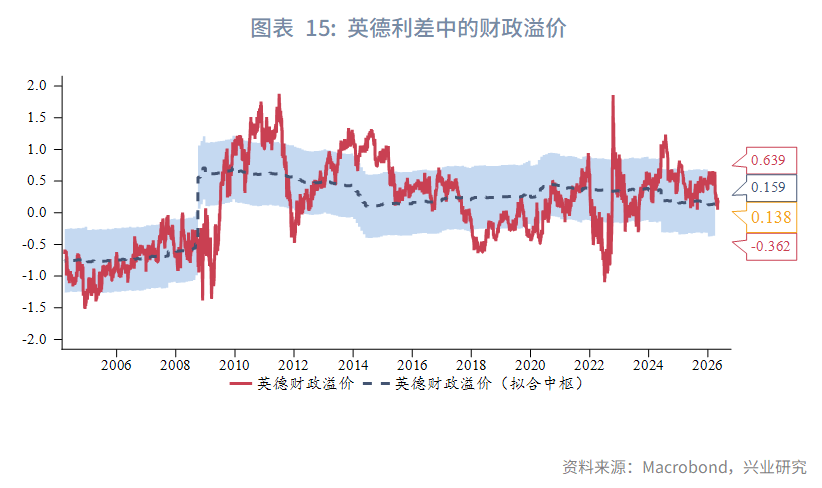

英债:英国经济分化,服务业走弱,消费者信心创新低。服务业通胀反弹,英央行偏鹰派,市场定价年内加息约2.5次。5月地方选举中工党惨败、Reform UK崛起。财政溢价仍处中枢位置,若服务通胀继续上行叠加政治不确定性,英债收益率仍有上行空间。

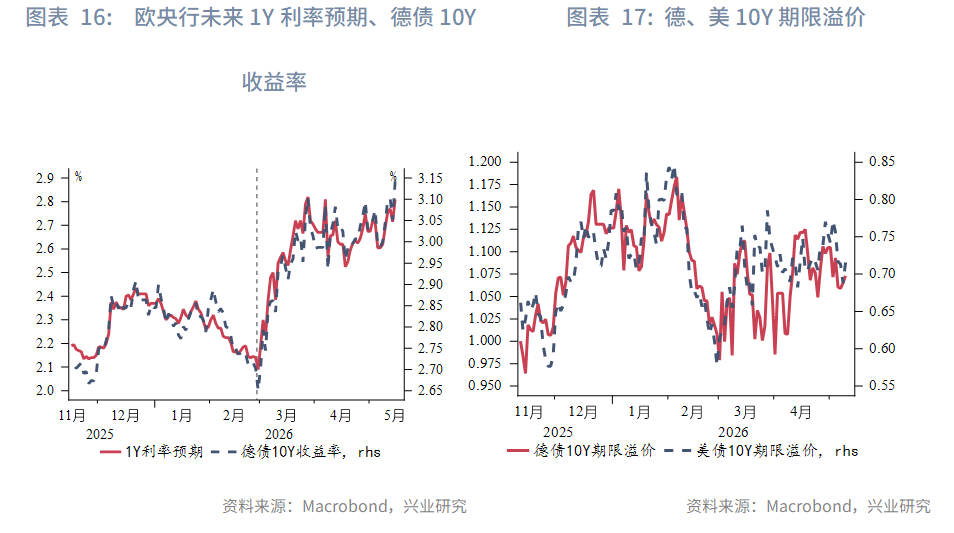

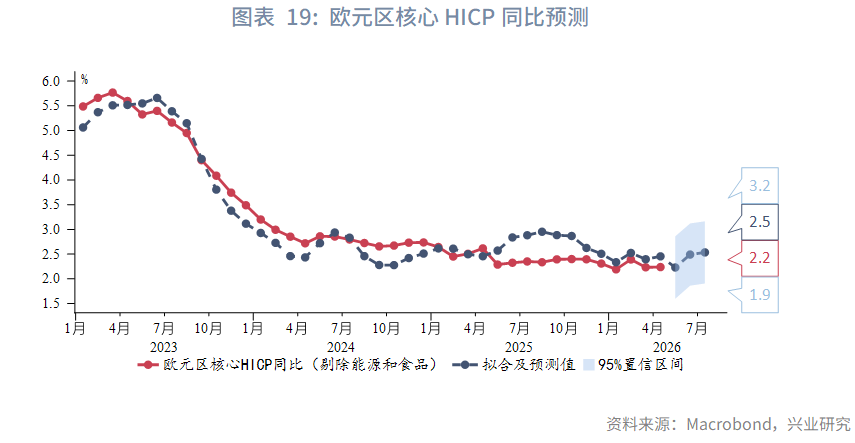

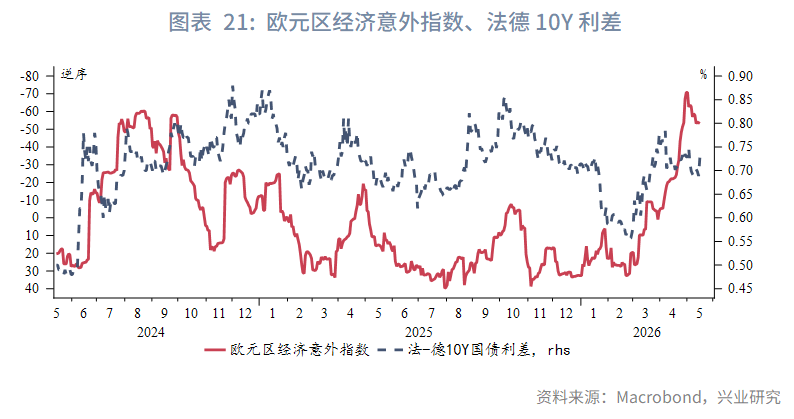

德债:美国高频基本面走强,欧元区经济意外指数出现企稳回升迹象,欧元区高频基本面反弹存在延续性,为收益率提供支撑。市场对通胀黏性的关注度上升,欧元区核心HICP同比将在今年5~7月上行。欧央行、美联储加息预期仍有一定发酵空间,德债10Y收益率上行驱动犹存。技术上,德债10Y倘若突破3.2%强阻力,有机会进一步上冲3.3%~3.4%,下方支撑2.96%(60日均线)、2.76%(250日均线)。

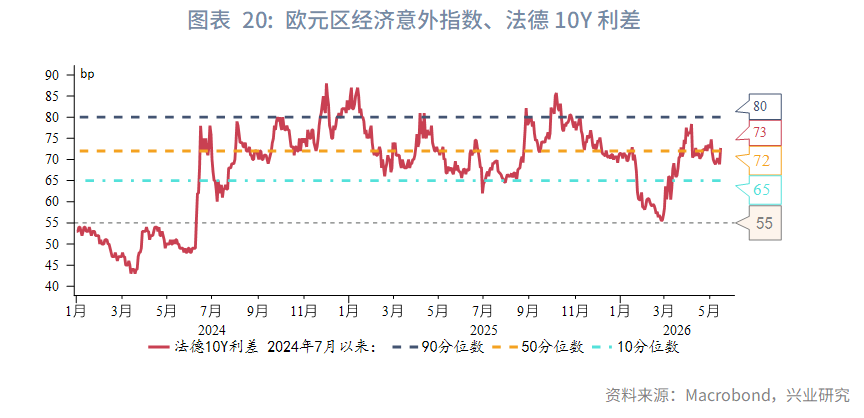

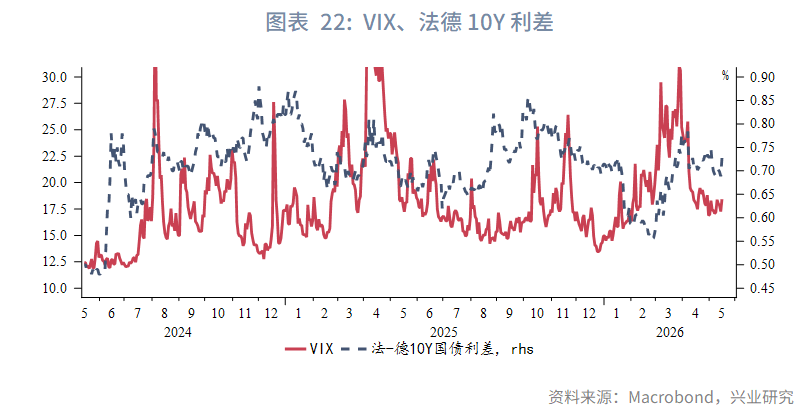

法债:股市风险偏好走向极端,VIX指数回归低位,关注转弱风险。不过,欧元区经济意外指数或进入回升期。法德利差预计将维持在2024年7月以来的区间内震荡。结合德债收益率预测及技术分析,预计法债10Y收益率阻力4%~4.1%,支撑3.61%(60日均线)、3.47%(250日均线)。

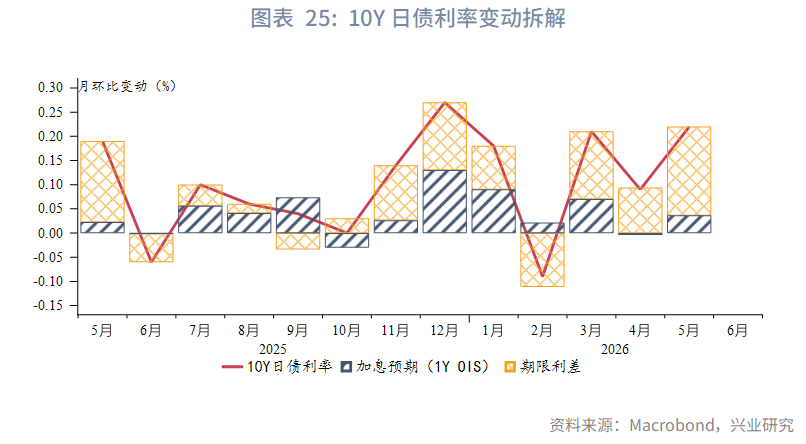

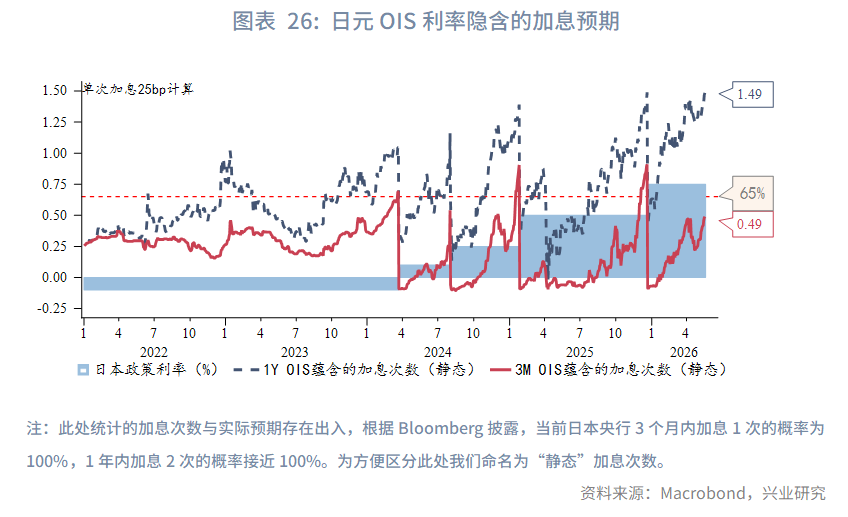

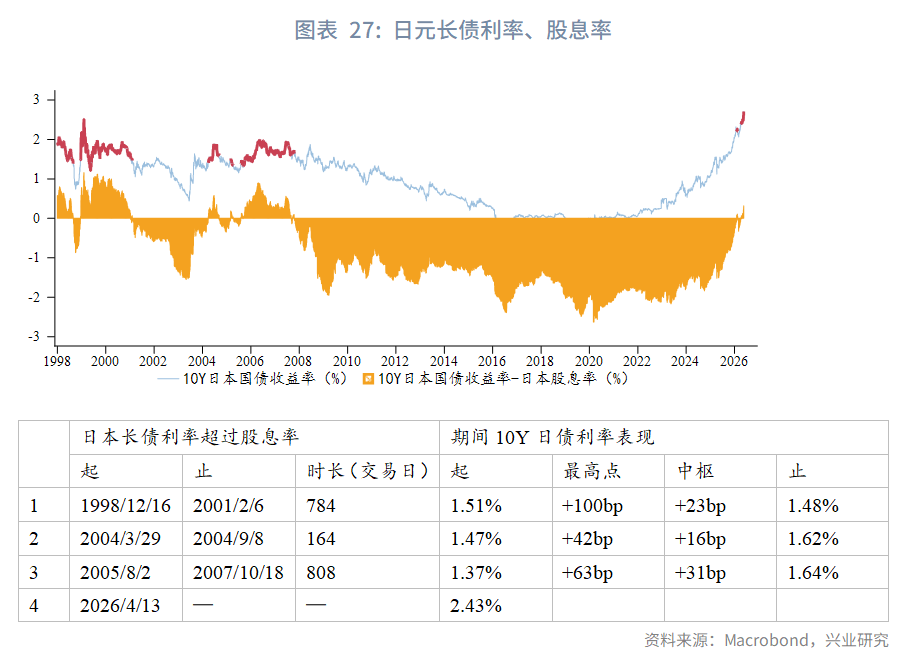

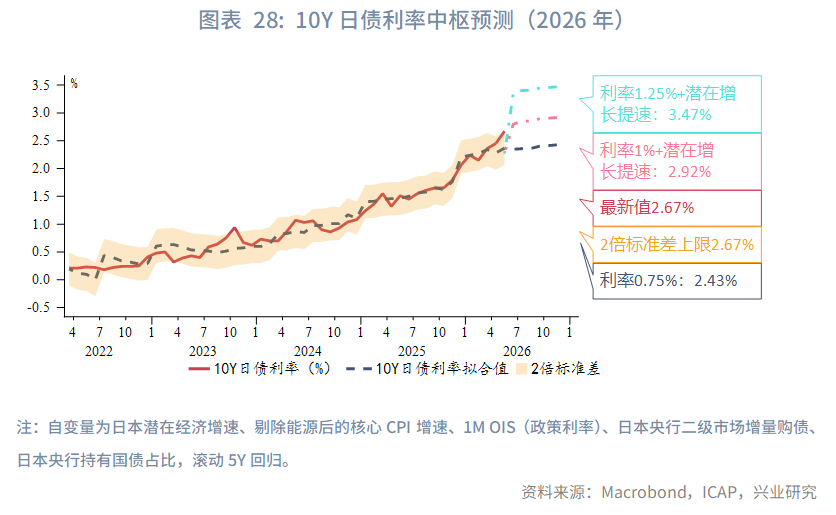

日债:美以伊冲突爆发后10Y日本国债收益率反弹主要由期限利差推动,原因是通胀预期反弹,以及财政担忧。油价提升后宏观预测模型对10Y日债利率中枢的预测大幅上修到3.5%。日本长债利率当前上行超过了股息率,历史上这意味着10Y日债利率开始“筑顶”过程,相较期初,利率最大上行幅度62bp-100bp,中枢上行幅度在16bp-31bp。

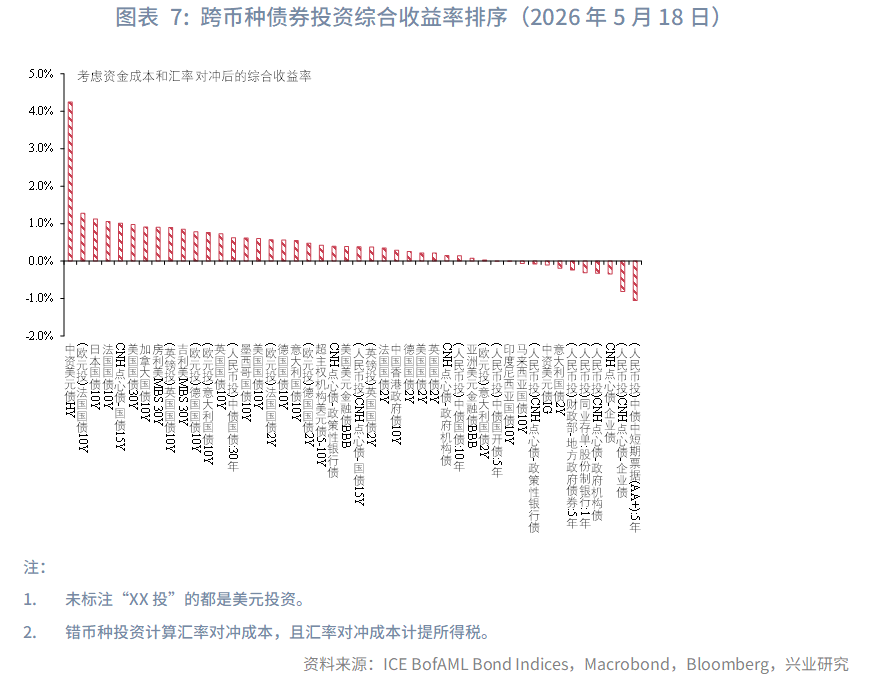

一、海外债券跨币种投资静态对比

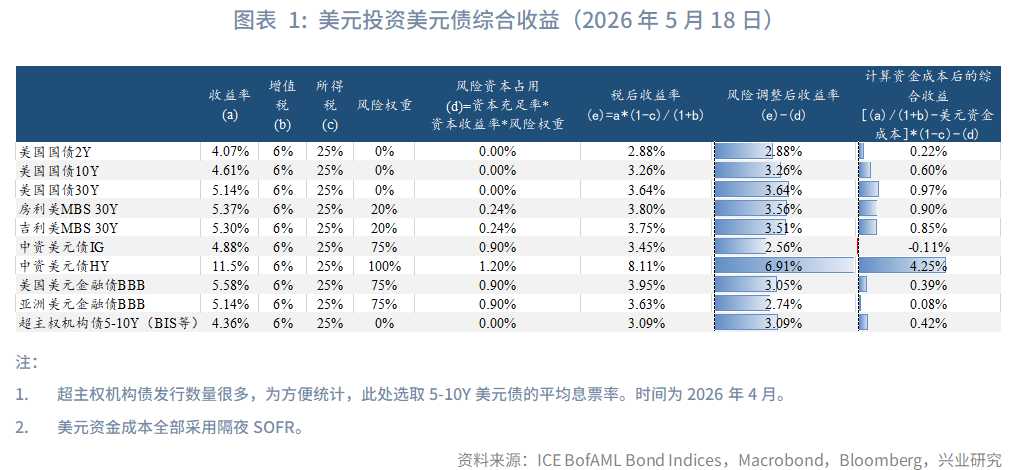

1.1 美元投资美元债

随着长端美债利率和期限利差走阔,除投资级中资美元债外,观察样本中其余美元债综合收益率全部转正,包括超主权机构发行的长期美元债券。

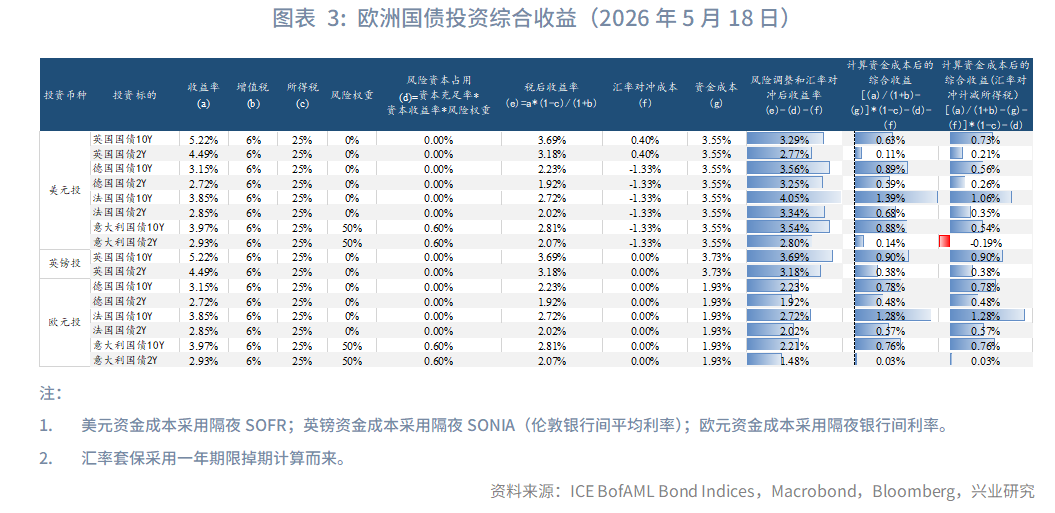

1.2 美元和本币(欧元、英镑)投资欧债

使用美元和本币投资欧债的综合收益亦反弹,绝大多数欧洲国债综合收益转正,2Y意大利国债除外,主要是受到主权评级和风险权重的拖累。10Y法国国债、英国国债静态综合收益率具有相对吸引力。

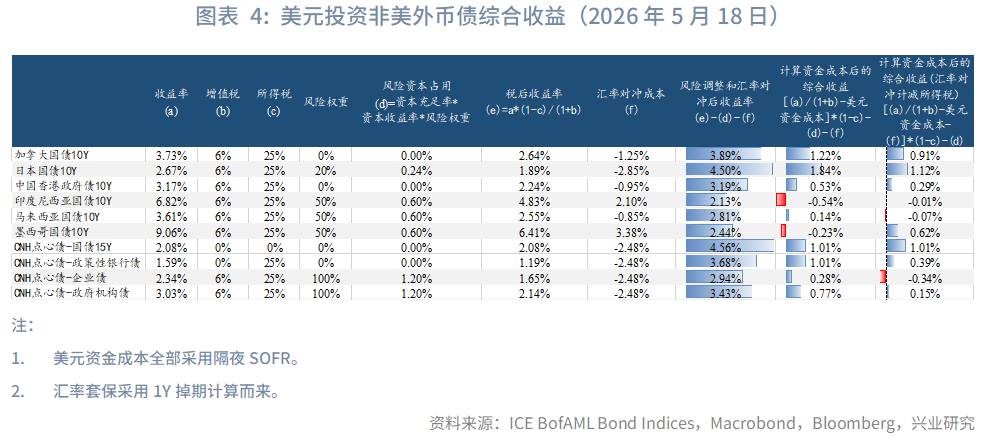

1.3 美元投资非美外币债

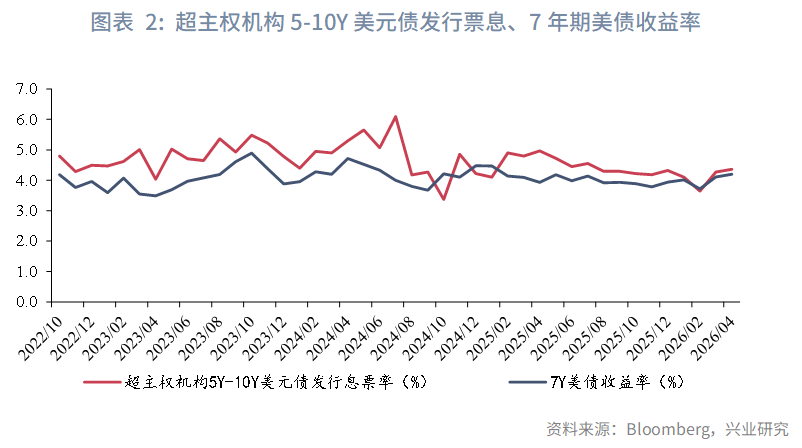

美元投资其他非美外币债中,10Y日债和加债静态综合收益率具有相对吸引力。2026年4月24日财政部在离岸市场发布15Y附息国债,票息率为2.08%,以美元投资的综合收益率超过1%。点心债市场上企业债名义利率高于政金债,但考虑税收后政金债综合收益更高。

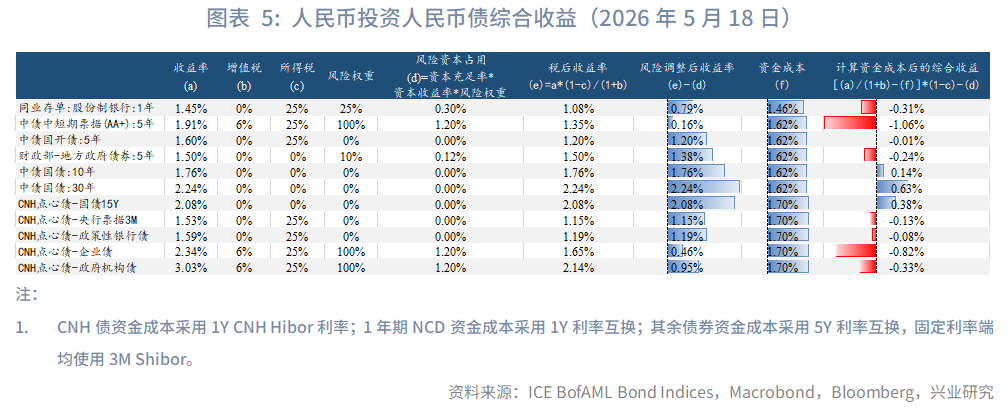

1.4 人民币投资人民币债

使用人民币投资10Y以上中债综合收益为正,其余观察样本综合收益为负。

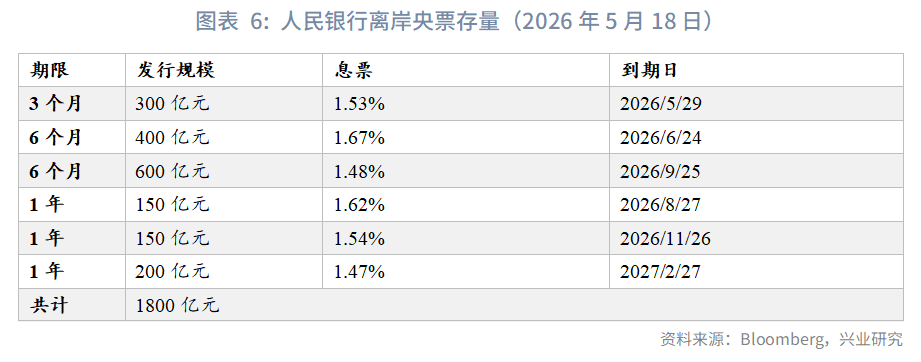

4月无离岸央票发行,5月有300亿元3M央票到期。

1.5 静态收益对比

通胀预期和财政担忧引发全球长债市场抛售,目前美元和欧元投资美元债、欧债、除人民币债以外的部分非美债券综合收益吸引力凸显,这有助于缓解长债市场的流动性,密切关注货币当局和监管部门表态。

实际投资中,综合收益随债券收益率和本外币FTP价格变动而每日动态变化。

二、非美G4国债跟踪

2026年4月,美国对伊朗暂时停火,但双方首轮和谈以失败告终。美、伊双方在霍尔木兹海峡两端对峙,海峡运量继续处于极低水平。局势反复,油价维持高位震荡,通胀交易继续主导市场,G4央行利率预期上行带动长端利率走高。美联储主席候选人沃什在国会听证撒鹰,美联储利率预期上行。美债与欧元区主要国债收益率相关性有所下降。欧元区内利差因风险情绪边际好转而小幅收敛。英国极右翼势力在5月地方选举中大放异彩,执政党面临倒台压力,英债风险溢价上行显著。日债收益率中枢继续抬升。

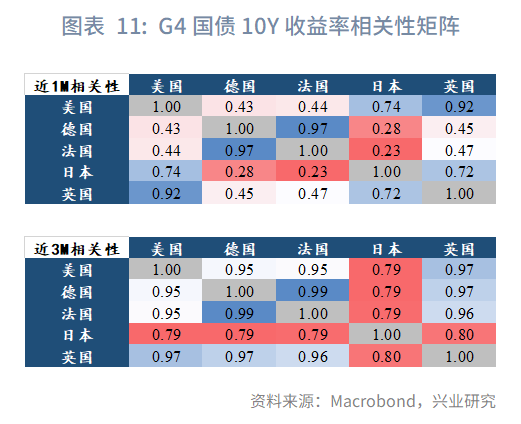

近一个月,除英债外,其余主要发达经济体国债与美债10Y收益率相关性不高。纵观近三个月,除日债外,其余主要发达经济体国债与美债10Y收益率都在0.9以上。油价带来的紧缩交易总体上加强各方联动。

近期日债10Y-2Y期限利差的历史分位数明显上行;英债、法债维持在历史中位数附近;德债偏低。

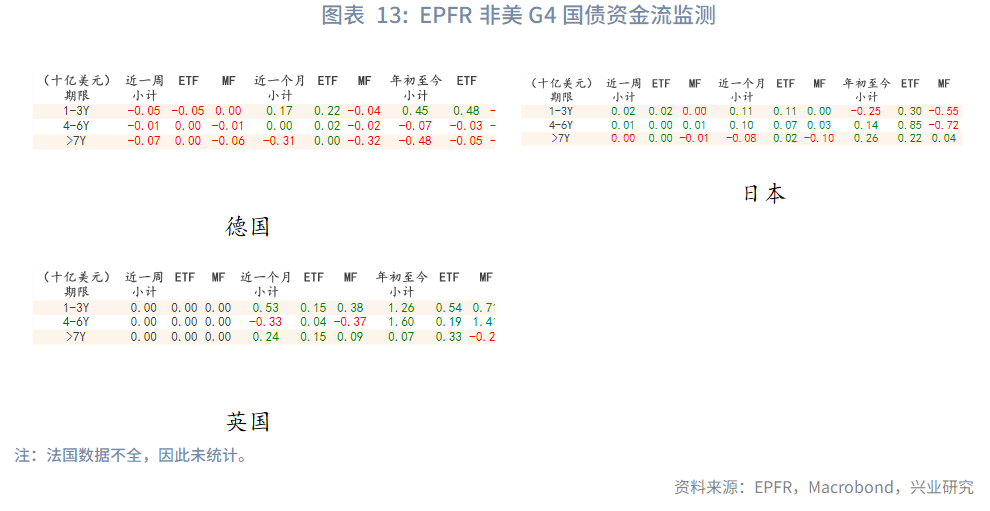

从EPFR数据来看,近一个月,专注投资各国国债的基金青睐英国短期、长期国债市场,以及德国、日本中短期国债市场。英债财政溢价阶段性上行或被视为短期介入机会。

三、聚焦德、法、英、日国债

3.1 英国国债

2026年4月,英国经济分化加剧。制造业PMI跳升,但主要反映中东战事引发的恐慌性前置采购。服务业PMI回落,增长动能边际放缓。消费者信心骤降,为2023年以来最低。就业率持平、经济不活跃率上升,用工需求持续走弱。通胀方面,服务业CPI同比反弹至4.5%,能源冲击的滞后效应意味着未来几个月CPI仍有向上风险。英央行4月30日会议维持利率3.75%不变,但定性为鹰派。OIS定价年底前累计加息约2.5次至4.5%附近。新增变量来自政治风险:5月地方选举中工党惨败、Reform UK崛起,30年期英债收益率已因长期政治担忧飙升至28年新高,财政风险溢价上行压力加大。截至5月中旬,加息预期已部分price in滞胀风险,财政溢价仍处中枢位置。若服务通胀继续上行叠加政治不确定性,英债收益率仍有上行空间。5-6月英债预计维持高波动。继续关注英国CPI走势和经济数据,验证能源冲击和政治风险的传导效果。

3.2 德国国债

4月,德债10Y收益率继续随利率预期高位震荡。期限溢价波动较小(4月上行6bp)。

我们对欧元区高频基本面估值模型进行了更新。由经济意外指数和德国周度活动指数组建的高频基本面指标在4月快速回落,进入5月后企稳回升。目前德债10Y收益率相对其估值合理。

当前美国高频基本面走强(代表欧洲的外需好转),欧元区经济意外指数出现企稳回升迹象(见图表13),欧元区高频基本面反弹存在延续性,为收益率提供支撑。随着霍尔木兹海峡低流量状态的持续,市场对通胀黏性的关注度上升。核心通胀、薪资类指标将成为焦点。根据PCCI模型,欧元区核心HICP同比将在今年5~7月上行(通常在当月末公布)。截至2026年5月11日,欧央行加息预期定价为:年内3次,最早在6月,6月的概率超过80%。当前欧央行、美联储加息预期仍有一定发酵空间,德债10Y收益率上行驱动犹存。技术上,德债10Y倘若突破3.2%强阻力,有机会进一步上冲3.3%~3.4%,下方支撑2.96%(60日均线)、2.76%(250日均线)。

3.3 法国国债

股市风险偏好走向极端,VIX指数回归低位,关注情绪转弱风险。不过,欧元区经济意外指数或进入回升期。法德利差预计将维持在2024年7月以来的区间内震荡。结合德债收益率预测及技术分析,预计法债10Y收益率阻力4%~4.1%,支撑3.61%(60日均线)、3.47%(250日均线)。

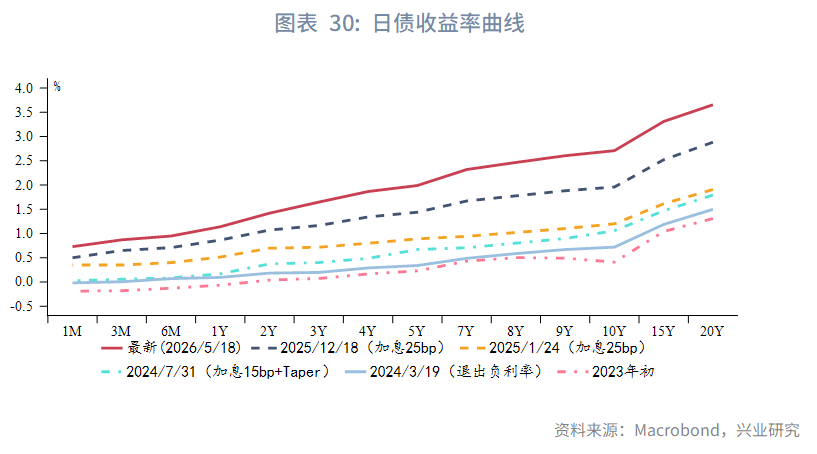

3.4 日本国债

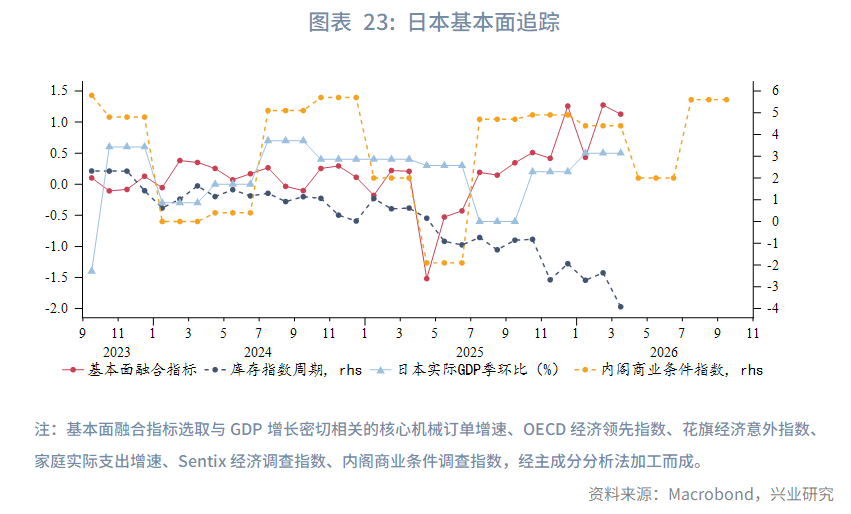

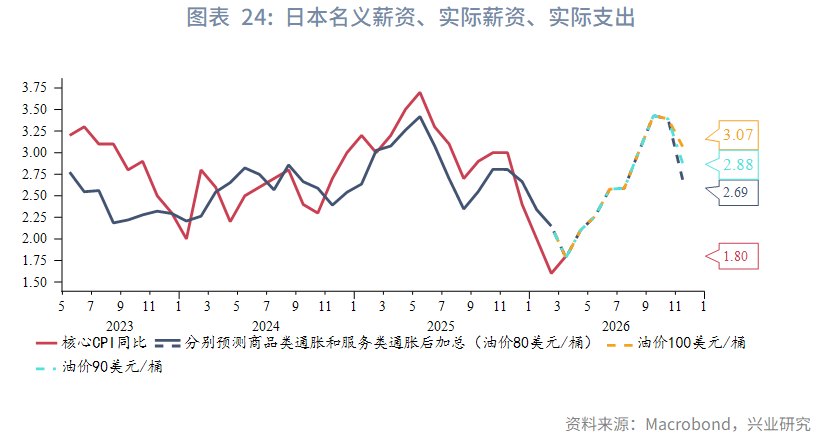

日本库存周期和经济硬指标的背离还在延续。库存小周期去化未结束,先行指标看第二季度日本经济承压,但无论是景气先行指数还是日本央行预期来看经济下行存在韧性,或不构成加息的阻碍。未来半年通胀反弹的风险较大,且斜率较为陡峭。

美以伊冲突爆发后10Y日本国债收益率反弹主要由期限利差推动,原因是通胀预期反弹,以及财政担忧。宏观预测模型对10Y日债利率中枢的拟合显示,由于油价上涨,年内2次加息(加息到1.25%)的情景下10Y日债利率中枢大幅上修到3.5%。日本长债利率当前上行超过了股息率,其投资价值开始凸显,有助于缓解长债市场压力,不过,实质性改善或许需要日本央行配合购债行为。有数据以来,日本长债利率超过股息率发生在1998年到2007年间,长债利率超过股息率期间10Y日债利率是一个“筑顶”的过程,相较期初,利率最大上行幅度62bp-100bp,中枢上行幅度在16bp-31bp,本轮日本长债超过股息率始于2026年4月中旬,期初10Y日债利率在2.4%水平,历史经验从侧面验证了宏观模型预测的3.5%中枢有效性。

来源:兴业研究