【IPO速递】亚洲“银王”闯港股,兴业银锡(000426.SZ)业绩光环下藏隐忧

近日,来自A股的一只“周期+成长”风格股票,向香港资本市场发起冲刺。

5月25日,兴业银锡(000426.SZ)首次向港交所递交招股说明书,计划实现“A+H”双上市平台,中金公司担任独家保荐人。公司拟将募集资金用于战略收购扩充资源、偿还计息债务及研发投入等。

兴业银锡在A股市场表现亮眼,2025年公司股价大幅上涨222.17%,今年以来,尽管近期有所回落,但迄今涨幅仍超22%,最新市值约为人民币772亿元,已高于多家黄金股。

兴业银锡的前身成立于1991年,是一家专注于银、锡等多金属矿产勘探、采选与销售的企业,产品涵盖银、锡、锌、铅、铜、锑、金、铁等多种有色金属。

兴业银锡总部位于被誉为“中国有色金属之乡”的内蒙古赤峰市,主要矿山也集中于此。公司表示,正积极拓展“西藏—新疆—云贵川”矿业新板块,并通过并购布局摩洛哥、印尼等海外矿产资源。

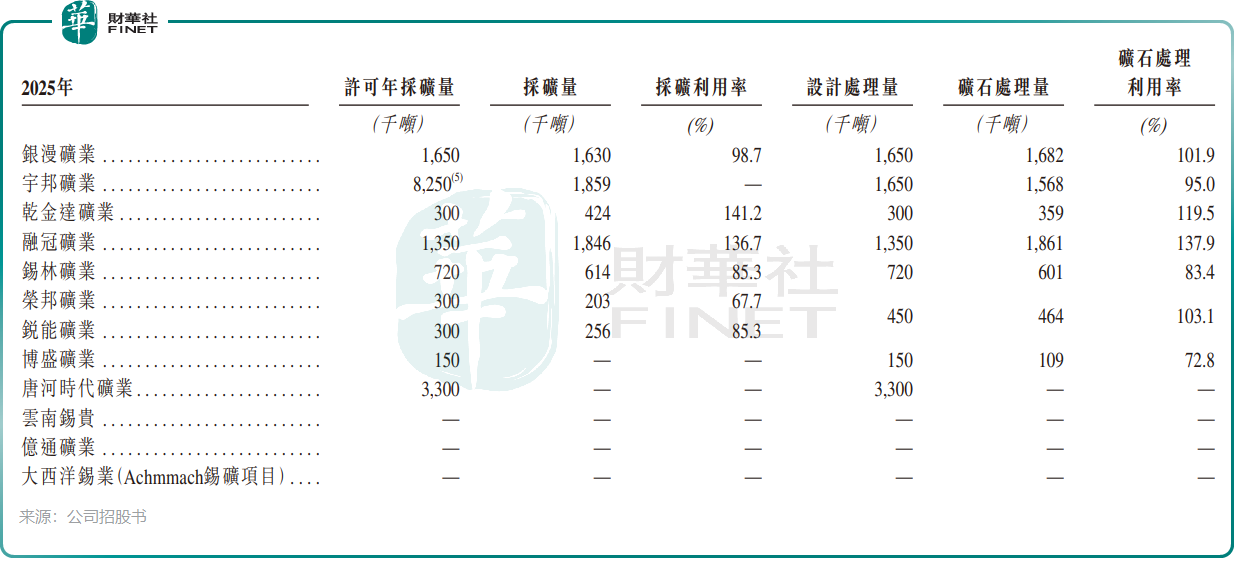

经过多年内生增长与对外收购,兴业银锡资源储备雄厚。公司旗下拥有20余家子公司、8座在产矿山,保有矿产资源总量约6.56亿吨,其中银金属资源量达3.36万吨,亚洲第一、全球第七;锡金属资源量44.46万吨,国内排名第二。全球十大银矿中,仅有的两座中国矿山——宇邦矿业与银漫矿业,均为兴业银锡旗下资产,资源壁垒突出。

2025年初,兴业银锡完成对亚洲最大银矿——宇邦矿业的收购;同年9月,又通过要约收购拿下摩洛哥的大西洋锡业,使公司资源储量迅速增长,全球化布局加速。公司在招股书中表示,计划未来5年将选矿产能提升至现有规模的2.5倍,预计2030年达到1554万吨。其中,核心子公司银漫矿业正在推进改扩建工程。

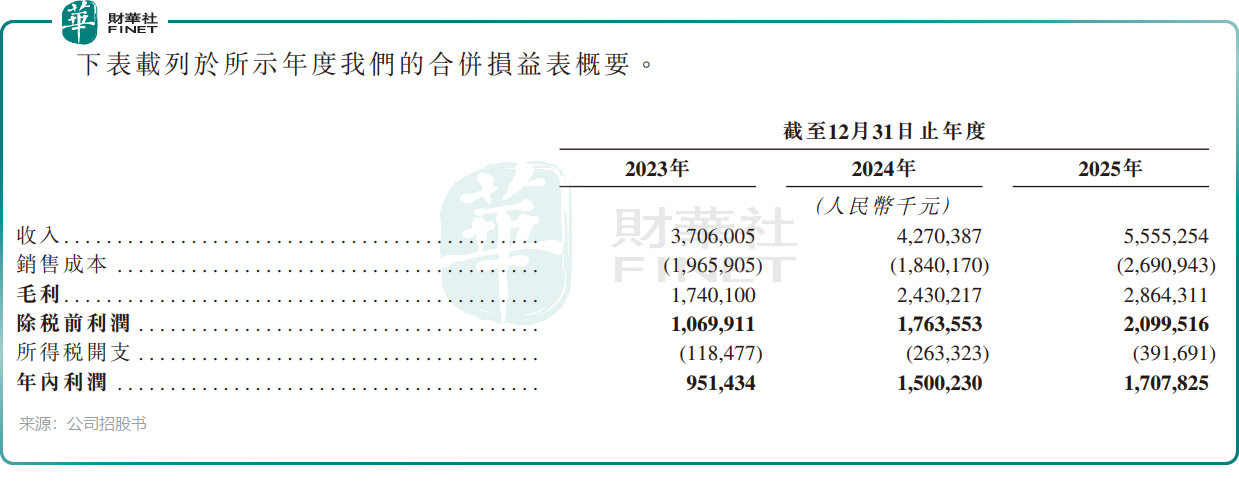

得益于近两年贵金属价格上涨及“内生+外延”策略的有效实施,兴业银锡业绩表现抢眼。2023年至2025年,公司收入持续快速增长,2025年达55.55亿元(单位:人民币,下同);年内利润由9.51亿元攀升至17.08亿元。

从收入结构看,2025年银、锡、锌三大产品分别占公司收入的39.2%、29.7%和17.6%。

进入2026年一季度,公司业绩延续强劲增长。据A股公告,期内收入和净利润同比分别大增85.32%和257.32%。公司表示,主要由于银、锡等矿产品售价同比上涨,以及宇邦矿业产能逐步释放,矿产银产销量显著提升。

然而,兴业银锡也面临一些隐忧:

其一,利润增速放缓。尽管净利润绝对值持续增长,但年内利润增速已从2024年的57.68%下降至2025年的13.84%,反映出高基数下的增长压力及并购整合带来的成本上升影响。

其二,客户集中度较高。2025年,公司前五大客户收入占比高达92.2%,其中最大单一客户占比47.7%。极高的客户集中度可能限制公司议价能力,并存在单一客户流失对业绩造成冲击的风险。

其三,流动性压力上升。截至2025年末,公司流动比率仅为0.5,短期偿债压力较大。同时,因矿山收购导致有息负债增加,资本负债比率从2023年的35.5%上升至46.1%。