【IPO速递】介入器械或再添“A+H”,赛诺医疗(688108.SH)成色几何?

5月27日,介入医疗器械企业赛诺医疗(688108.SH)正式向港交所主板发起冲刺,计划实现“A+H”双平台上市,招银国际担任独家保荐人。

赛诺医疗聚焦神经血管介入和冠状动脉介入两大领域。在港股市场,同赛道的玩家并不少,包括先健科技(01302.HK)、瑛泰医疗(01501.HK)、微创医疗(00853.HK)、归创通桥(02190.HK)等企业。

赛诺医疗成立于2007年,业务覆盖约30个国家和地区,产品在国内进驻超3500家医院,其中2000多家为三级医院。截至目前,公司已成功商业化26款产品,含16款神经介入产品和10款冠脉介入产品,其中24款为第三类医疗器械。按2025年中国神经血管介入器械销售收入计,赛诺医疗在国内企业中排名第六,市占率达3.0%。

招股书显示,公司已商业化的核心产品包括NOVA NEO™颅内药物洗脱支架系统、Neuro LPS®颅内球囊扩张导管(全球首款低压球囊导管)、AUCURA™血流导向涂层密网支架(中国首款兼容0.017英寸微导管并带抗血栓涂层)、APEX TRA SYSTEM®桡动脉通路导引系统,以及HT Supreme™药物洗脱支架系统。

在冠脉介入领域,赛诺医疗的HT Supreme™是一款明星产品。它是首个源自中国的第三类植入式医疗器械,在中国、欧洲、美国及日本同步开展了多区域临床试验,并已在中国及欧洲获批上市。2025年7月,该产品更创下纪录,成为首个自美国FDA获得有条件上市前批准的中国原研第三类植入性医疗器械。通过PIONEER IV研究,HT Supreme™已证实可在所有入选患者中将DAPT疗程缩短至仅一个月,临床价值得到验证。

在神经介入这一高增长赛道,赛诺医疗已构建起显著优势:

①NOVA NEO™:全球唯一的颅内药物洗脱支架

②Neuro LPS™:全球首款低压球囊导管

③AUCURA™:中国首款兼容0.017英寸微导管并带抗血栓涂层的血流导向密网支架

④COMETIU™+ COMEX™:全球首款获美国FDA突破性医疗器械认定的颅内动脉粥样硬化性狭窄治疗器械。

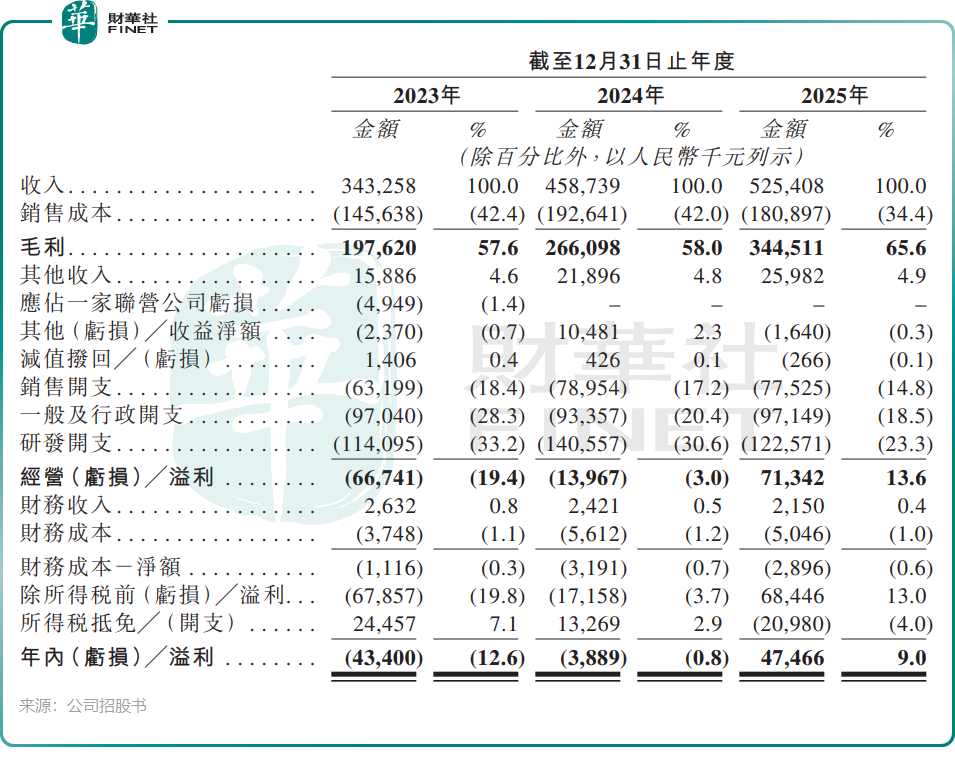

经营业绩方面,赛诺医疗业绩表现较为亮眼,收入逐年增长,并在2025年实现扭亏为盈。

招股书显示,公司收入由2023年的3.43亿元(单位:人民币,下同)增长至2025年的5.25亿元,期间复合年增长率达23.7%;净亏损由2023年的4340万元大幅收窄至2024年的388.9万元,并于2025年成功实现扭亏为盈,录得净利润4746.6万元。毛利率也逐年提升,从2023年的57.6%提升至2025年的65.6%。

不过,一个值得注意的细节是,2025年净利润的大幅增长,除了营收增长外,部分也得益于研发费用同比减少12.8%。这虽然体现了成本管控成效,但也引发思考:如果未来研发投入恢复增长以推进新产品管线,盈利能否持续?

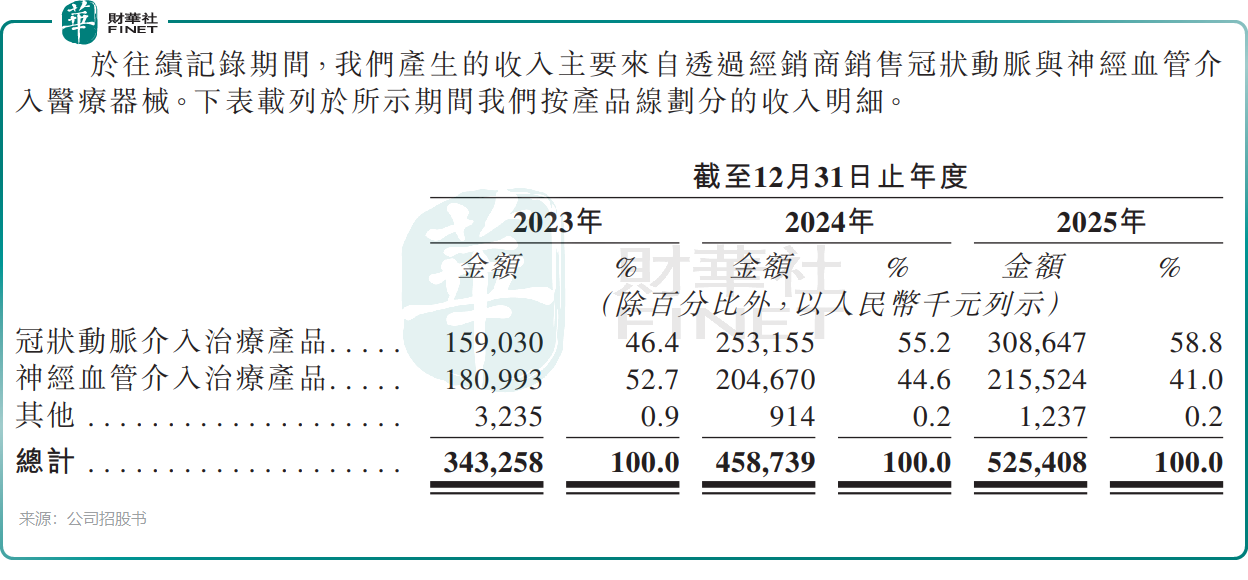

从收入结构看,冠脉介入和神经介入基本贡献了公司全部收入,2025年占比分别为58.8%和41.0%。受益于国家集采续标落地,“以价换量”的逻辑正在兑现,冠脉介入产品收入从2023年到2025年接近翻倍,达到3.09亿元,已成为公司的“现金牛”。

但另一方面,神经介入业务增长略显乏力,收入占比持续下滑,短期还难以完全撑起增长,公司的业务结构仍不够均衡。

再看“出海”表现。赛诺医疗的HT Supreme™获美国FDA附条件批准,故事听起来很亮眼,但现实数据有些骨感:2025年,公司产品来自海外市场的收入占比仅为5.6%。

从行业前景来看,赛诺医疗踩在了风口上。根据灼识咨询报告,中国PCI(冠状动脉介入治疗)器械市场2025年规模为90亿元,预计到2035年将达到325亿元,年复合增长率13.7%。神经血管介入器械市场则从2020年的56亿元增长至2025年的73亿元,预计到2035年将达到233亿元,对应年复合增长率分别为5.2%和12.4%。

关于港股上市募资用途,赛诺医疗计划将所得款项用于资助神经血管介入、冠脉介入等管线产品的研发,支持全球商业化及海外市场拓展,加强营运及制造能力,以及补充营运资金及其他一般企业用途。