【IPO速递】主营锂电回收!杰成新能源实现扭亏,控制权集中

截至目前,港股市场已汇聚宁德时代(03750.HK)、正力新能(3677.HK)、中创新航(03931.HK)等一批锂电产业链核心上市公司。

而在5月28日,主攻锂电回收的深圳杰成新能源科技股份有限公司(简称“杰成新能源”)也向港交所递交了招股书,拟在主板挂牌,由民银资本担任独家保荐人。

杰成新能源的历史可追溯至2012年,此后历经多轮融资,集结一众知名机构,包括粤财投资、深创投、前海红土、上海云镌等。

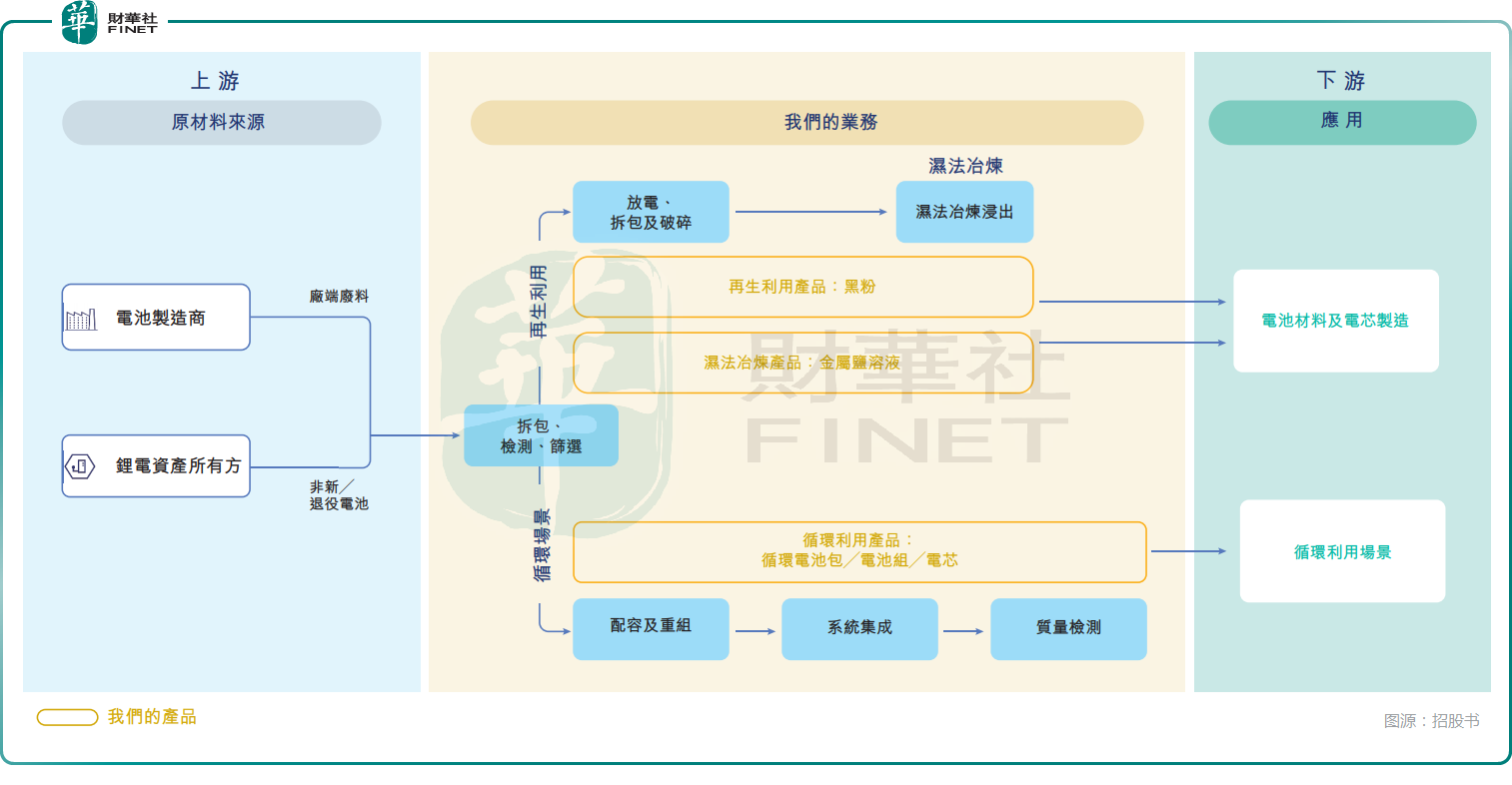

公司核心业务通俗来说就是废旧锂电池回收、拆解再加工,打通从废旧电池到新材料的全产业链。主营三大板块:再生利用、湿法冶炼、循环利用,产品涵盖三元黑粉、磷酸铁锂高纯极粉、金属盐溶液及梯次利用电池包等。上游对接电池厂、车企、车险及储能运营商,下游供货头部电池与材料厂商。

根据灼识咨询的资料,以2025年第三方渠道锂电池回收量计,杰成新能源位列全球第一。于2025年,公司回收锂电池再生利用材料7.16万吨(包括极片、电芯、非新/退役电池以及其他形式的材料),建立全品类、全形态、全链条的锂电回收综合利用综合处理能力。

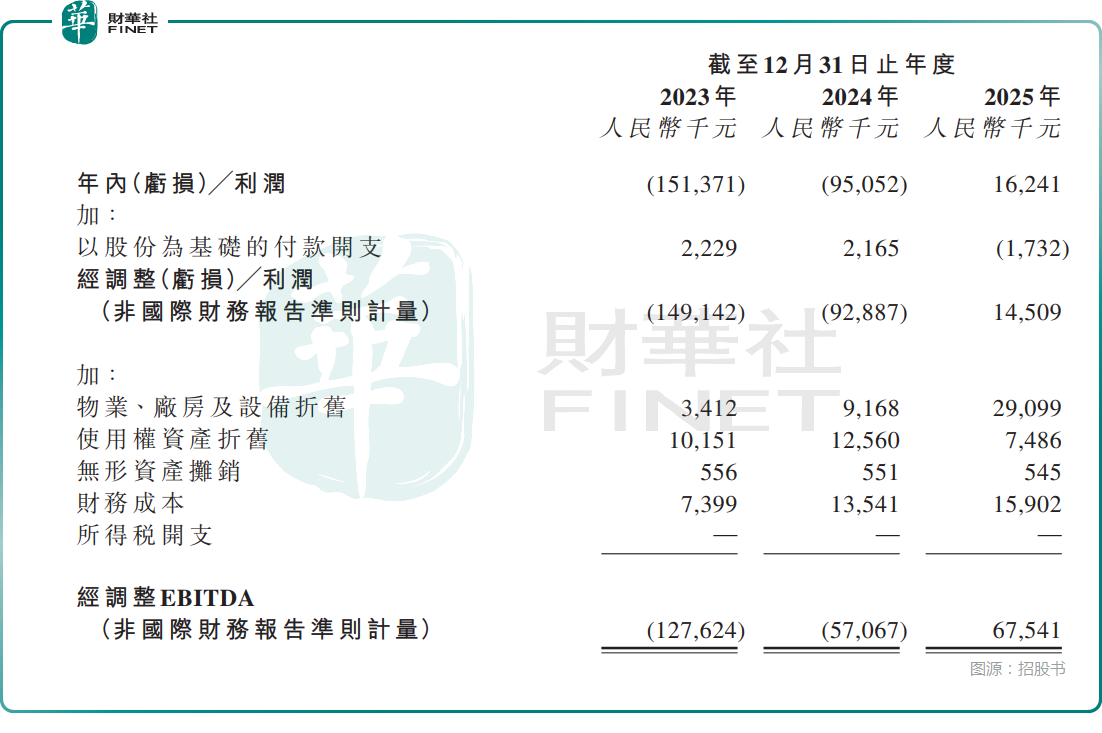

业绩方面呈现扭亏逆袭态势——2023-2024年,公司的收入迎来小幅增长,分别为11.58亿元(人民币,下同)、11.71亿元,但利润端分别亏损1.51亿元、9505.2万元。

2025年,杰成新能源的收入增至15亿元,成功实现净利润1624.1万元,毛利率从2024年的0.1%飙升至6.9%,净利率也从-8.1%转正至1.1%,业绩回暖得益于再生利用产品毛利大增,以及存货减值亏损收窄。

另外,在2025年,杰成新能源的经营活动现金流也在2025年实现转正,为8654.9万元。

从2025年的收入结构来看,公司的业绩高度依赖再生利用产品,其2025年的收入占比为82.0%,循环利用产品的收入占比从2023年的15.6%降至了2025年的5.5%,好消息在于湿法冶炼产品的收入占比在快速提升,从2023年的0升至了2025年的12.5%。

总的来看,杰成新能源的经营情况在2025年取得了长足进步,不仅一举实现扭亏为盈,而且自我造血能力得到大幅提升,不过其利润仍然比较薄,盈利稳定性需要跟踪。

而且,杰成新能源对原材料价格的高度敏感也是一个关键之处。招股书显示,原材料成本占销售成本的90%以上,且采购价格与碳酸锂、镍、钴等金属市场价格紧密联动。这意味着,一旦金属价格出现剧烈波动,公司的利润空间或将被迅速侵蚀。

另外,招股书还披露,公司的杠杆率在持续提升,2025年达到172.6%,虽然高杠杆在重资产的回收行业较为常见,但如何平衡扩张与偿债风险,或将是上市后资本市场关注的焦点。

杰成新能源的应收账款及应收票据、存货也值得留意,2025年末分别为1.16亿元、2.07亿元,尤其是存货连续三年都存在减值情况,三年累计减值高达1.34亿元。

在股权与公司治理层面,实控人郑伟鹏、深圳杰成投资、深圳杰成企业管理、深圳杰成名车汇、深圳杰成致远及深圳永昌轩被视为一组控股股东,合计掌控75.37%投票权,控制权高度集中。

此次赴港募资用途方面,包括建设位于广东省江门市的回收及拆解厂(“江门二期工厂”);分配至江苏基地的磷酸铁锂修复材料生产线扩建项目;建设及升级研发;分配至偿还中国五家银行若干借款的本金及应计利息;分配至建立及拓展我们的海外布局;用作营运资金及一般企业用途。