【IPO追踪】解禁压顶!股价跌近7成,明基医院(02581.HK)严重破发

6月3日,民营营利性综合医院集团——明基医院(02581.HK)股价延续疲软态势,盘中股价一度下探至2.9港元,再度刷新上市以来新低;截至发稿,该股跌幅为6.43%,报2.91港元/股,颓势尽显。

纵观其上市以来的走势,只能用“惨不忍睹”来形容。时间拉回2025年12月22日,明基医院如愿以偿登陆港股,但上市首日就遭到资本市场的“迎头痛击”,收盘暴跌49.46%。

更糟的是,此后该股跌跌不休,偶有反弹也只是短暂喘息,无力扭转整体下行趋势;截至目前,对比发行价(9.34港元/股),股价累计跌幅达68.8%,近乎“膝盖斩”。

股价持续崩塌,在市场看来早已是意料之中。当前,在DRG(按疾病诊断相关分组)支付改革持续推进、民营医院行业集体寒冬的大背景下,明基医院净利润、毛利率连年下滑的窘境,彻底击碎了资本市场的信心。

根据资料,明基医院是中国内地一家民营营利性综合医院集团,目前拥有和运营两家民营营利性综合医院——南京明基医院、苏州明基医院。

根据弗若斯特沙利文的数据,明基医院在内地所有民营营利性综合医院集团中排名第一。截至2025年底,集团注册床位数1950张,拥有医生1065名、其他医疗专业人员1956名,较上年度分别增加54人及18人。

然而,从经营层面看,明基医院财务数据暴露的“增收不增利”的矛盾,让市场“忧心忡忡”。

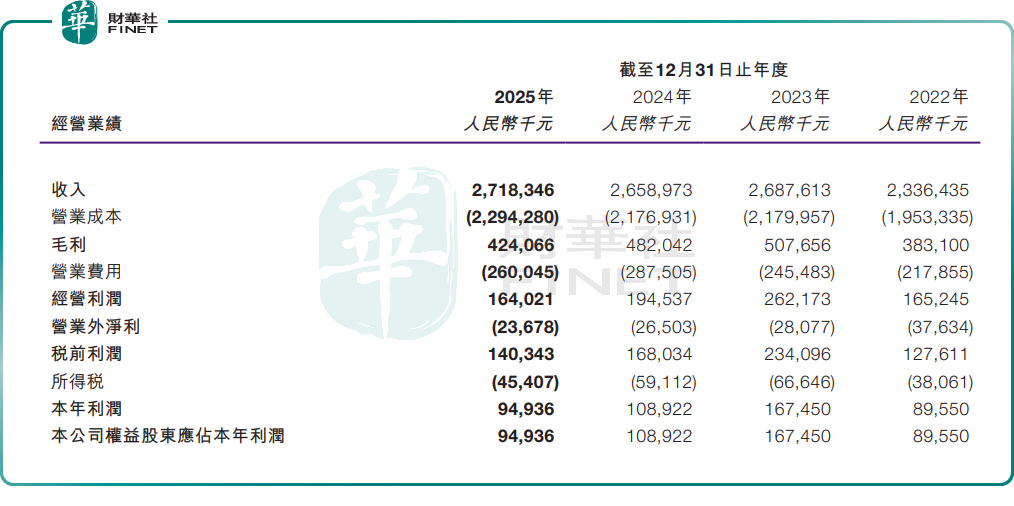

财报显示,2025年,明基医院全年营收27.18亿元,同比小幅增长2.2%,营收规模基本维持稳定。

但利润端出现明显滑坡,全年归母净利润仅9493.6万元,同比大幅下滑12.8%,这已是公司连续第二年净利润下跌。与此同时,明基医院综合毛利率也从18.1%下滑至15.6%。

从行业视角来看,明基医院利润承压并非个例,一定程度上也反映了民营医疗机构的集体困境。近年来,随着DRG医保支付改革持续落地,医院诊疗收费、医保结算标准收紧,民营医院过往的高收费红利彻底消退,行业盈利空间被持续压缩。

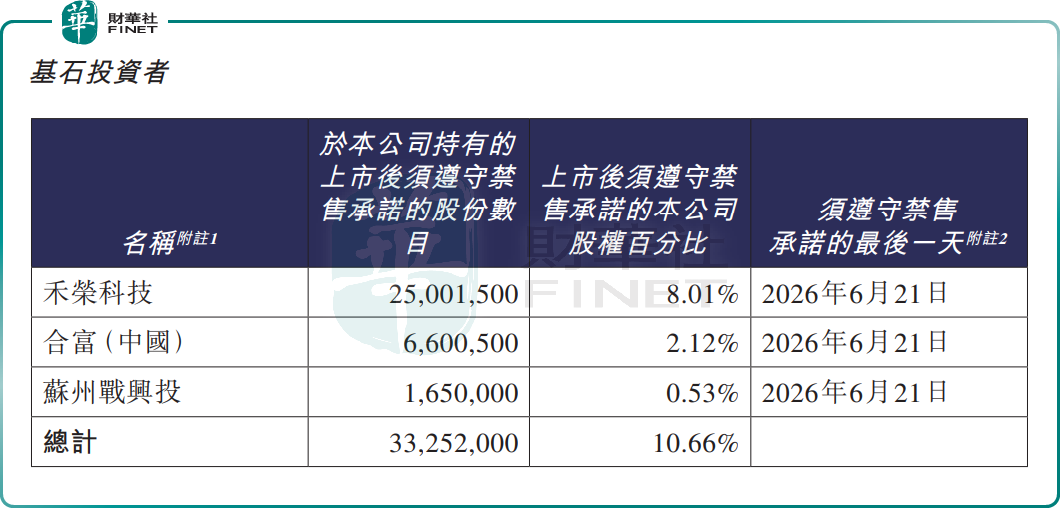

另让投资者担忧的是,明基医院6月下旬还要面临解禁压力。

据此前公告,明基医院控股股东所持限售股份锁定期分别至2026年6月21日、2026年12月21日;基石投资者的禁售期也将于2026年6月21日(周日)届满。相关股份将于6月22日(周一)正式解禁流通。

目前,明基医院控股股东所持限售股份约2.327亿股,占上市后禁售总股本比例74.61%,按当前股价测算,对应解禁市值规模庞大(第二个六个月的禁售期结束前,控股股东须仍为控股股东);基石投资者解禁股份约3325.2万股,占比10.66%。

市场分析指出,随着解禁窗口日益临近,解禁后相关股东存在减持的可能,这一预期对当前股价形成显著的抛售压力,短期股价恐难以摆脱回调态势。