紧货币+宽财政下欧债仍承压--2026年下半年欧元区宏观与固收展望

宏观基本面:温和的主动补库仍能持续一段时间。财政扩张支撑企业投资信心,关注基建公共投资进展。今年第二季度是增长的“至暗时刻”,此后实际GDP增速料小幅回升。各经济领域在今年下半年均面临不同程度的再通胀压力。欧央行大概率于6月兑现1次25bp加息,但难以连续加息。德国债务率与赤字率将继续提高。

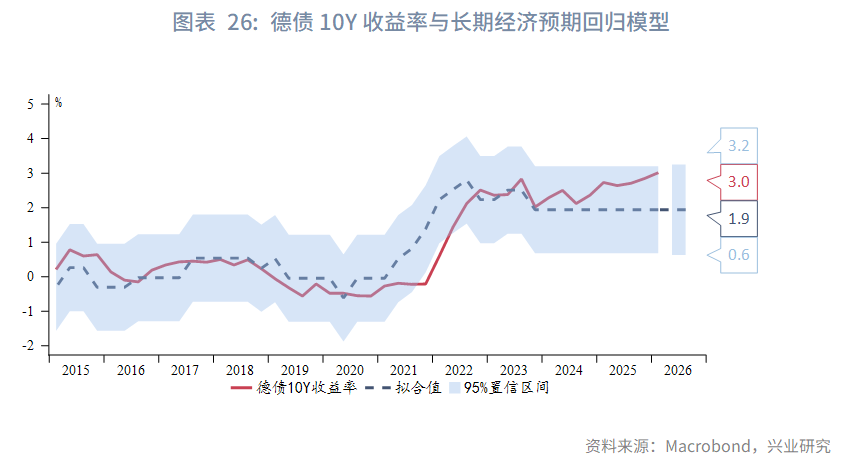

德债:历次能源供给冲击下,德债10Y收益率与美债趋势相关性较高,见顶时间几乎一致。其与德国自身增长状况、通胀表现关联较弱。美国失业率攀升初期往往对应德美长端收益率筑顶。且期间即使德国通胀走高,德债收益率也会选择“无视”而下行。与美债相比,通胀交易期间,德国经济数据恶化使其长端利率上行弹性弱于美债。预计2026下半年德债10Y收益率区间下限2.5%~2.6%,区间上限3.6%~3.7%,中枢2.9%~3.0%,多数时间预计运行在中枢至区间上限之间。

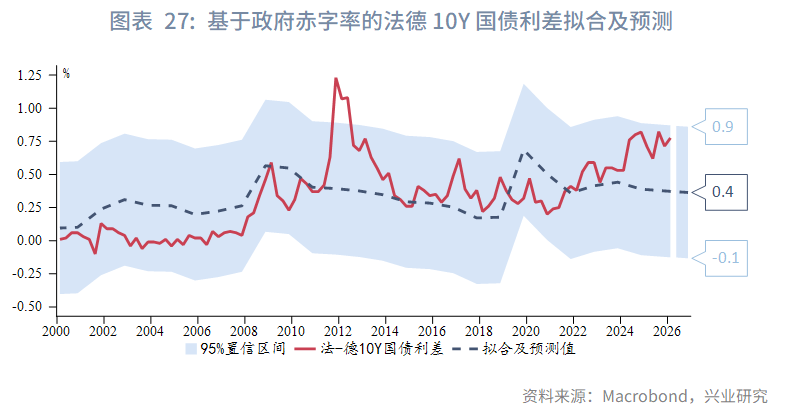

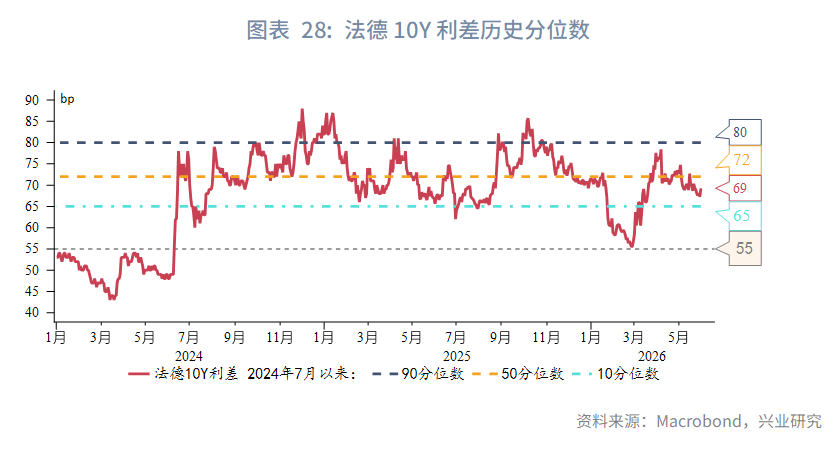

法债:法德利差中枢因法国政府赤字率中枢抬升而上移。波段上,在不发生政局动荡及财政纪律弱化的前提下,法德利差继续由市场风险情绪、欧元区系统性压力主导,大概率运行于2024年下半年以来区间内:65bp~80bp。55bp附近存在强支撑,90bp附近存在强阻力。预计法债10Y收益率2026年下半年下方支撑3%~3.2%,上方阻力4.3%~4.5%,中枢3.6%~3.8%,多数时间预计运行在中枢至区间上限之间。

一、宏观基本面

1.1 增长

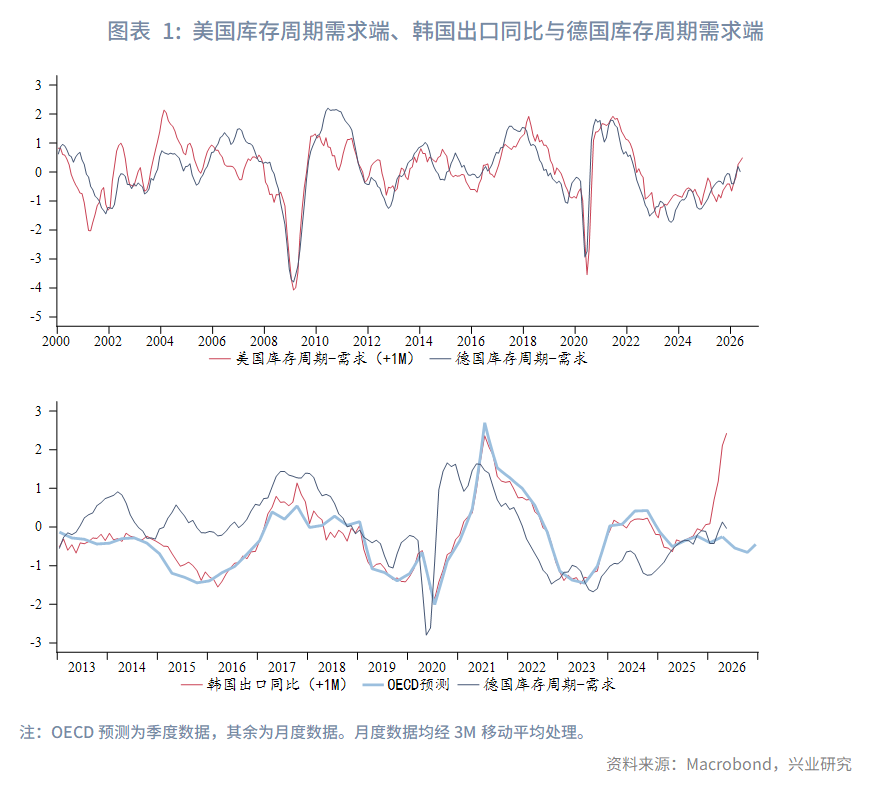

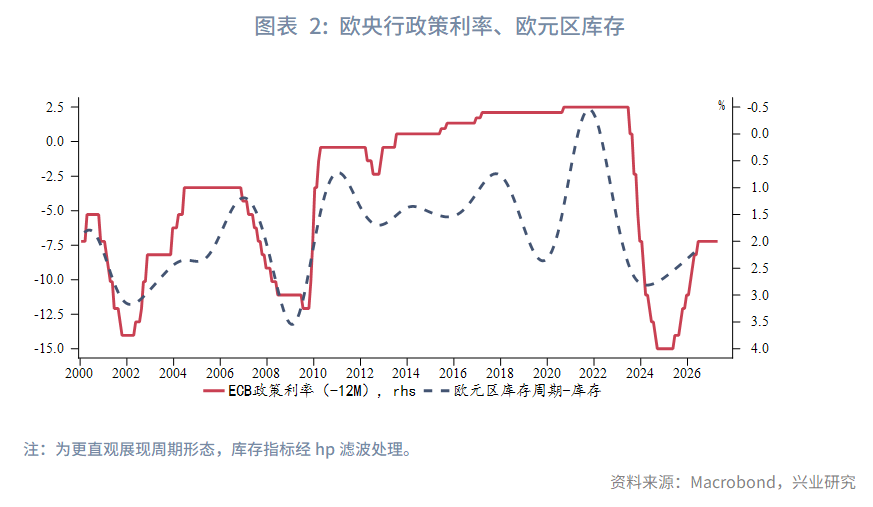

库存周期方面,温和的主动补库或仍能持续一段时间,此后库存可能随需求转弱。从需求端来看,其受到全球制造业订单边际改善、德国财政扩张托底的影响而存在韧性。美国库存周期潜在的需求转弱时点或在今年8、9月。此外,根据OECD的预测,韩国出口同比可能在第三季度下行(不过今年OECD对韩国预测明显偏低)。两者相对德国库存周期需求端存在一定领先性。从库存端来看,高利率往往会抑制企业补库强度,且存在传导时滞;反之亦然。欧央行存款便利利率大体领先欧元区库存12个月。欧央行自去年下半年起暂停降息。按照历史经验,今年下半年补库仍能延续一段时间。但值得注意的是,由于欧洲终端需求仍偏弱、能源价格中枢抬升压制利润率、全球传统制造业资本开支恢复力度有限,企业整体仍会偏谨慎,补库力度受到压制。且前期因供应链不确定性导致企业提前补库,一定程度透支了未来补库力度。

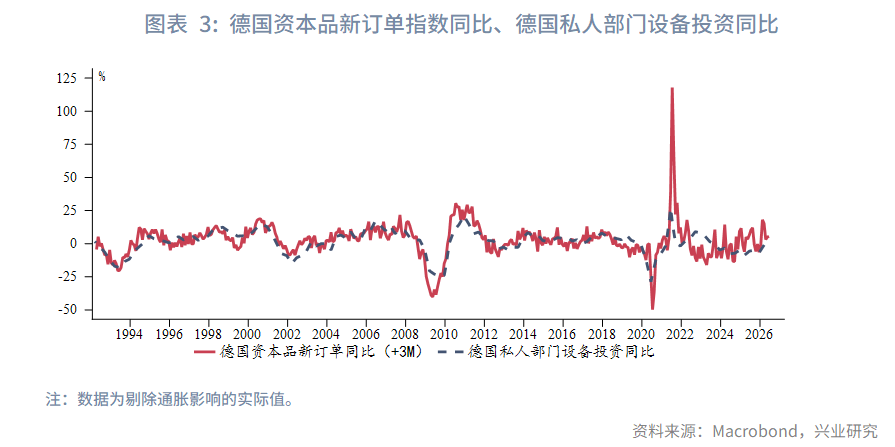

投资周期方面,根据德国资本品新订单同比的领先性,私人部门设备投资同比短期可能继续回升。财政扩张支撑企业投资信心。随着时间的推移,财政刺激成效有望进一步显现。

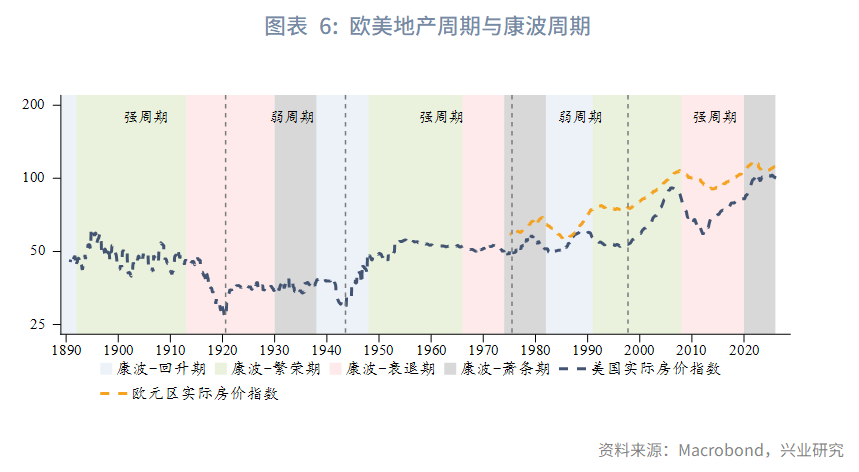

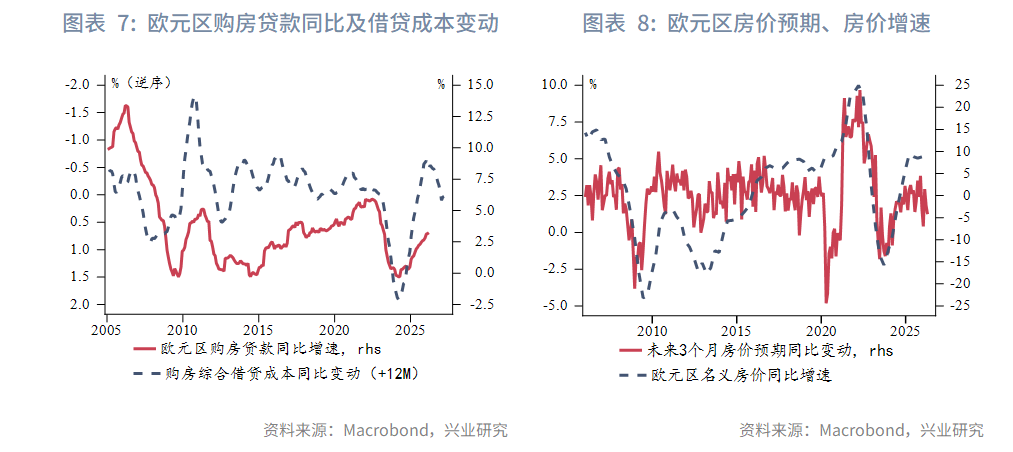

地产周期方面,在美国地产周期明显下行之前,欧元区房价受到支撑。但短期内,随着欧央行暂停降息、即将开启加息,欧元区购房综合借贷成本边际回升,房贷增速承压。

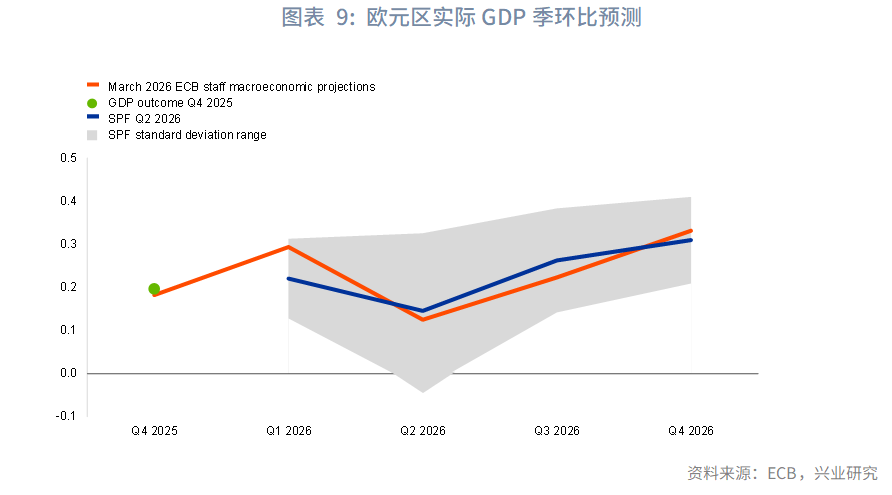

欧央行第二季度SPF调查(2026年5月4日公布)、3月议息会议预测中位数均显示,今年第二季度是欧元区增长的“至暗时刻”,此后实际GDP增速料小幅回升。

1.2 通胀

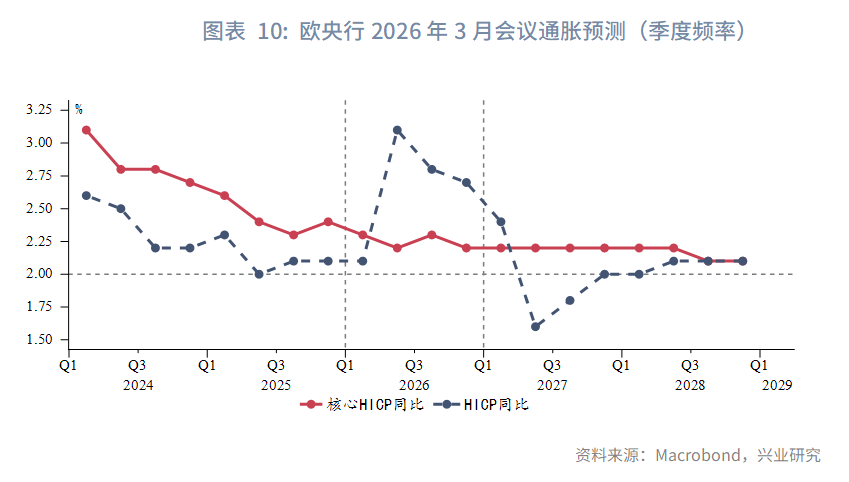

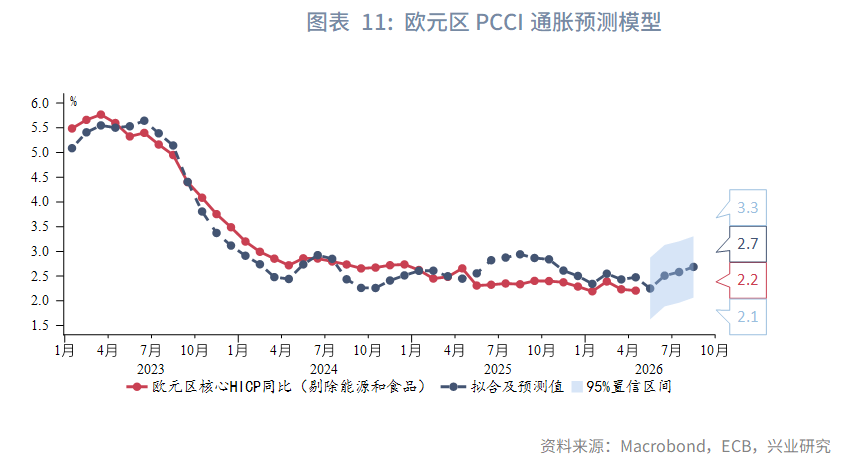

根据欧央行2026年3月会议预测,欧元区HICP同比将在今年第二季度跃升至3%上方,此后重新回落;核心HICP同比将在第三季度迎来阶段性反弹。鉴于该预测基于的能源价格中枢低于实际情况,再通胀风险料高于该预期。PCCI模型显示,核心通胀将在5月后上行至至少8月。

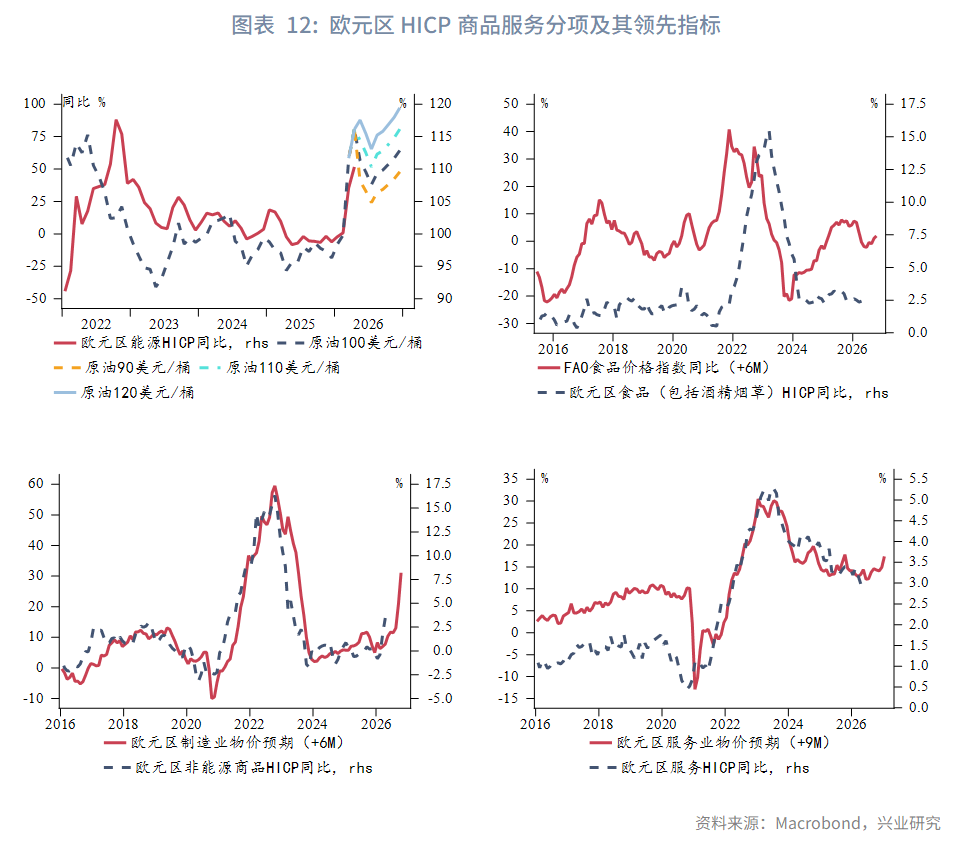

进一步分项来看,各经济领域在今年下半年均面临不同程度的再通胀压力。在原油价格中枢保持在90~120美元/桶的情形下,能源通胀都将在下半年回升。油价110至120美元/桶的假设下,能源通胀将突破上半年高点。服务通胀在下半年的反弹相对温和。目前长期通胀预期依然锚定,未与薪资增速形成恶性螺旋。

1.3 货币政策

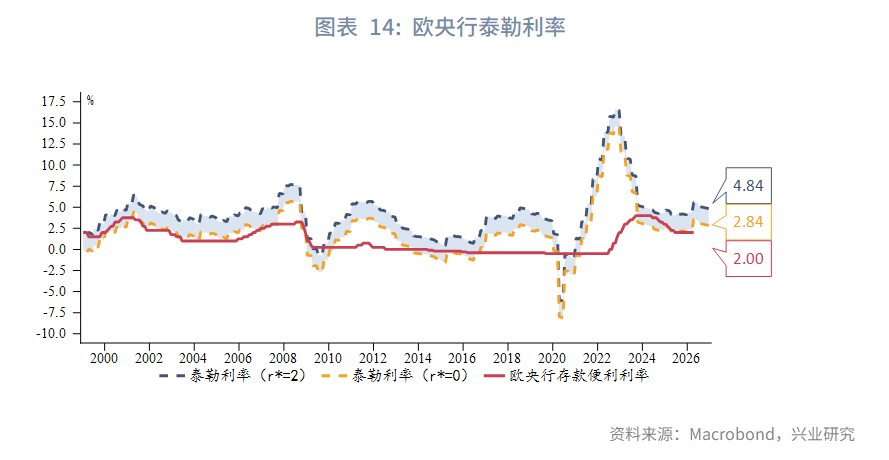

由于欧盟能源进口依赖度较高,美伊局势推升通胀预期,市场加码欧央行加息押注。为稳固央行信誉,欧央行大概率于6月兑现1次25bp加息,但此后将保持谨慎立场。根据泰勒模型,欧央行年内理论上可以加息1~3次,但考虑增长压力,其进一步加息行为受限,难以连续加息。

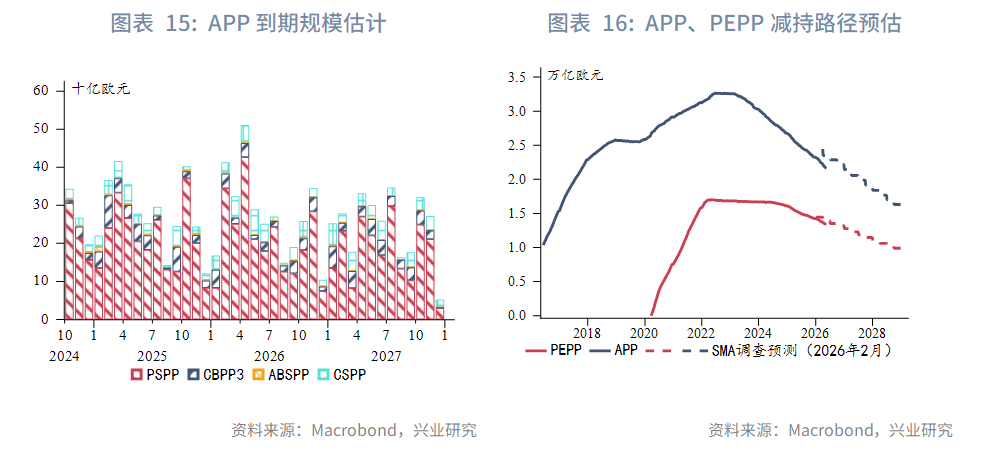

缩表方面,根据欧央行评估,2026年下半年APP月均到期规模小于上半年,10月、11月到期规模较大。最新货币分析师调查(SMA)预计,下半年APP和PEPP月均合计到期量为343亿欧元。

1.4 财政政策

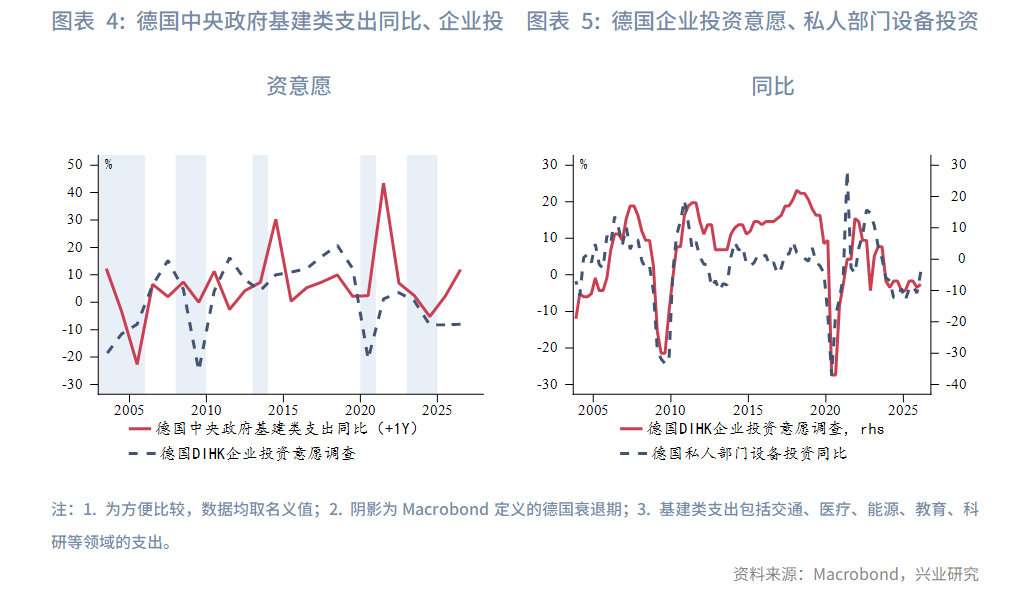

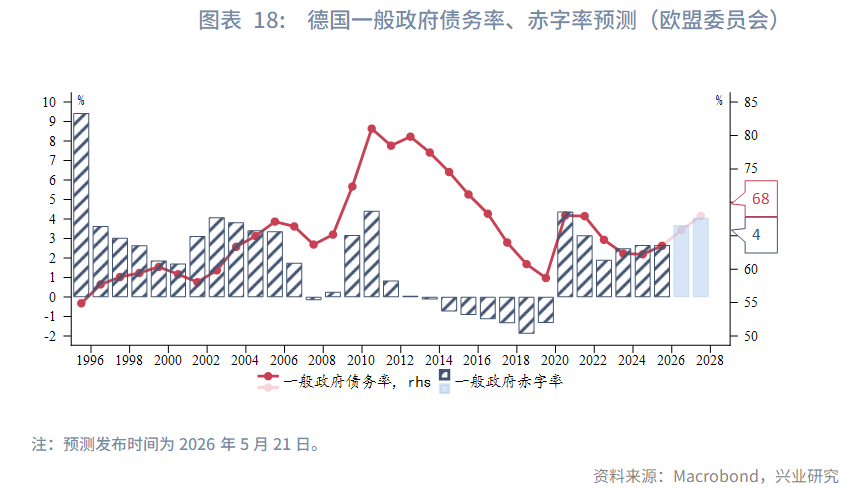

德国国防支出有序推进,但基建支出不及预期。2025年德国摆脱实际GDP萎缩离不开国防投资的贡献。但乘数更大的基建投资实际执行情况不太理想,经济实际受益程度受限。2025年,总额达5000亿欧元的基建与气候保护专项基金计划拨付金额为374亿欧元,但实际支出仅为240亿欧元。截至2026年5月末,在2026年设定的109项计划“里程碑”中,仅有26项得以实现。根据德国财政部建立的“进度与成效指标”考核体系,该基金投资的平均达标率为54%。按行业划分,医院和体育设施领域的投资达标率最高,均为90%;紧随其后的是住房建设领域(66%)、数字化领域(57%)、交通运输领域(52%)以及能源基础设施领域(45%)。而在教育和托幼基础设施领域,目前尚未取得任何可量化的实质性进展。财政部指出,相关措施的实施步伐有待加快。

经济提振效果不及预期一方面与项目审批慢、地方政府准备不足等客观因素有关,另一方面还因特别基金的部分支出实际为替代了原本就计划进行的财政支出,并非增量投资。

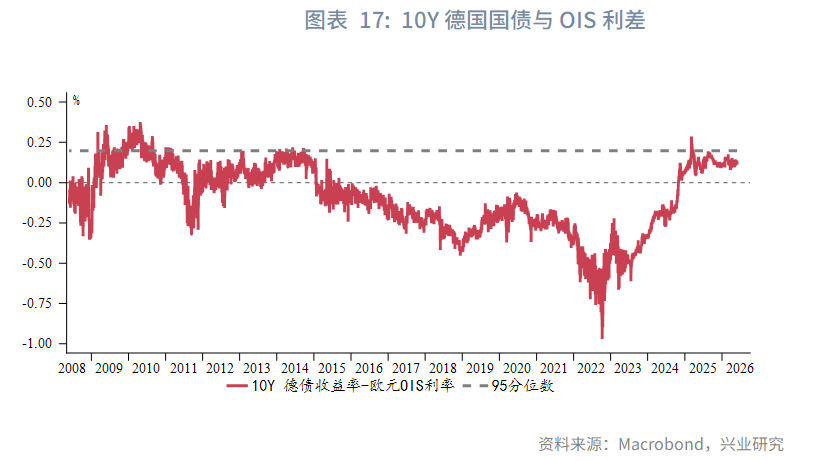

此外,尽管德国财政支出增加,未来政府赤字率可能进一步攀升,但截至目前市场并未计入过多财政风险。10年期德国国债收益率与OIS利率之差保持在历史常规波动区间内。

二、欧债收益率

2.1 德债

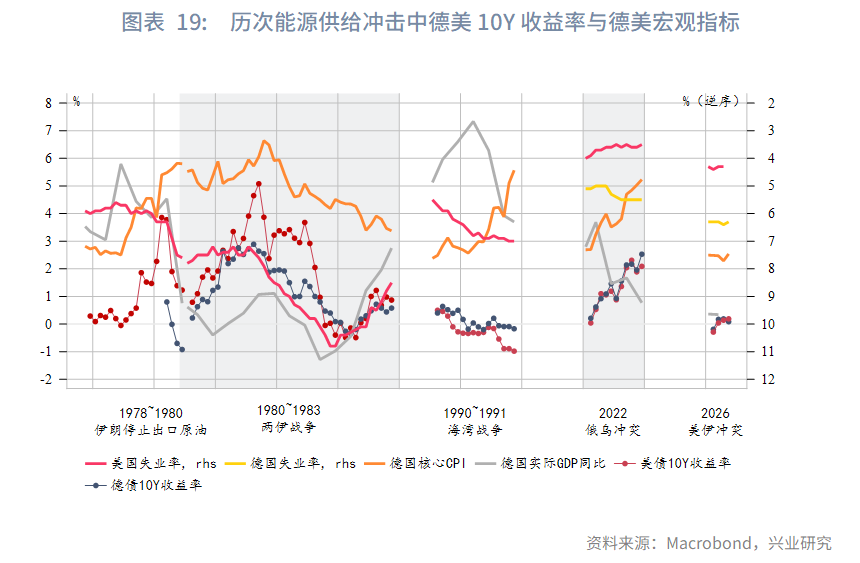

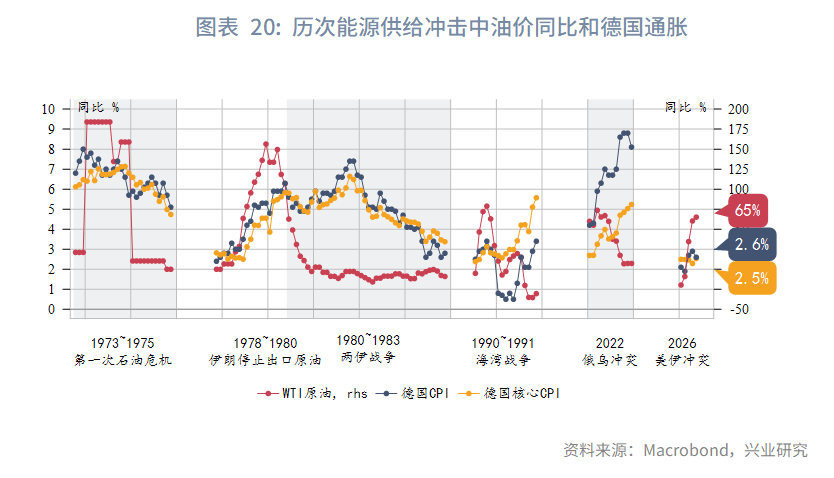

历次能源供给冲击下,德债与美债10Y收益率趋势相关性较高,见顶时间几乎一致。德债10Y收益率与德国自身增长状况、通胀表现关联较弱。例如,2022年德国增长下滑、失业率攀升,德债利率依然与美债同步上行;1990-1991年海湾战争期间,德国增长冲高回落、通胀中枢上移,但德债利率与美债一并震荡下行。一方面,“滞”与“胀”双重影响下,市场交易主题切换时点决定了收益率的回落时点,而前者取决于美国经济数据发展。另一方面,德国央行以及欧央行均以控通胀为首要目标,在通胀担忧期间,市场更关心欧元区通胀数据而非增长数据。因此可以注意到,美国失业率攀升初期往往对应了德美长端收益率筑顶。且期间即使德国通胀走高,德债收益率也会选择“无视”而下行。

值得一提的是,上个世纪德国CPI和核心CPI同比之间没有明显的领先滞后关系,因能源权重更高且更易向核心通胀传导,同时央行奉行强货币政策有效控制了二次通胀的产生。当下欧元区经济结构发生一定变化,欧央行决策考量更全面,2022年德国核心CPI见顶大体滞后CPI见顶约3个月。在美国补库窗口延长的背景下,这种时滞的出现可能会延长市场交易通胀担忧的时间,使得收益率在更长时间内维持高位。

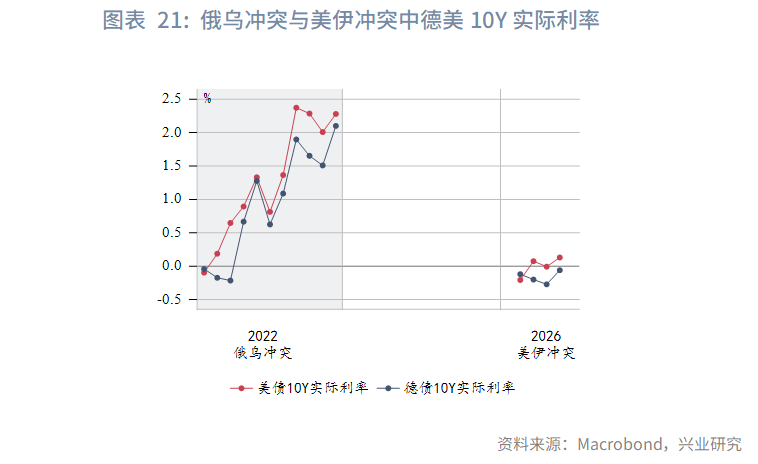

不过,与美债相比,通胀交易期间,德国经济数据恶化使其实际利率上行受到制约,因而长端利率上行弹性弱于美债。以2022年俄乌冲突带来的能源危机为例,由于气源替换压力,欧洲增长偏弱,德债10Y实际利率上行幅度小于美债10Y实际利率。今年2月末以来的情况亦是如此。

进一步地,我们通过以下四种方法定量测算2026年下半年德债10Y收益率的运行区间:

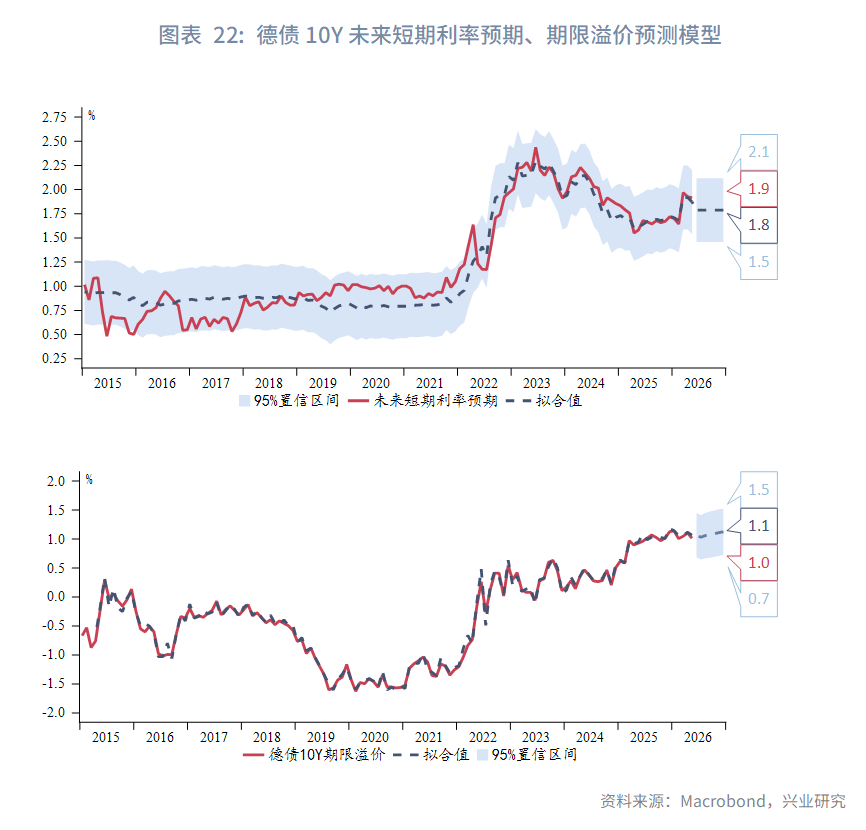

方法一:根据我们在《兴业研究海外固收报告:德债期限溢价驱动因素研究20250728》中提出的方法,基于ACM模型将德债10Y收益率分解为未来短期利率预期和期限溢价。期限溢价是一系列风险补偿之和,主要驱动包括美债期限溢价(外部风险)、德国10Y国债认购倍数(供需风险)、欧元区通胀意外(通胀风险)、欧元区分化风险等。未来短期利率预期与OIS利率关联。结合VAR和回归预测,在欧央行今年6月加息一次、之后保持按兵不动的假设下,未来短期利率预期中枢1.8%,期限溢价中枢1.1%。因此德债10Y收益率中枢或在2.9%,95%置信区间在2.2%~3.6%。在欧央行今年加息两次的情况下,未来短期利率预期中枢1.9%;德债10Y中枢3%,95%置信区间2.2%~3.7%。

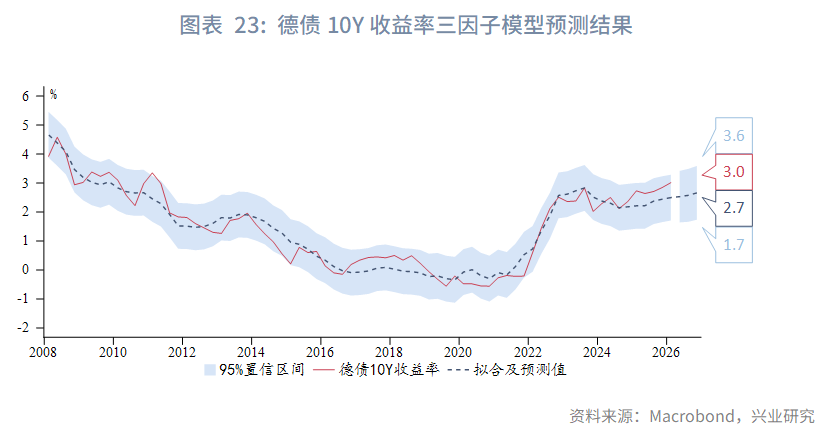

方法二:基于结构、周期、债务三因子模型(《兴业研究海外固收报告:结构、周期、债务——发达市场利率共振的三因素定量分析20250226》),2026年下半年德债10Y收益率理论中枢为2.7%,95%置信范围在1.7%~3.6%。鉴于当前多数时期收益率运行在区间上段,更合理的德债10Y预测区间为2.7%~3.6%。

方法三:基于美、德、日、英、加VECM模型,2026年下半年德债10Y收益率中枢可能继续抬升,年末68%置信区间为2.8%~3.7%。2.8%对应当前250日均线。

方法四:根据我们在《兴业研究海外固收报告:德国国债监测与预测体系构建20250429》中提出的方法,假设长期通胀预期(2%)、长期实际增长预期维持在当前水平不变(2025年Q2),德债10Y收益率料在3.2%附近存在一定阻力。如果长期通胀预期抬升至2.1%,那么阻力抬升至3.8%。

综合来看,结合技术分析,预计2026下半年德债10Y收益率区间下限2.5%~2.6%,区间上限3.6%~3.7%,中枢2.9%~3.0%,多数时间预计运行在中枢至区间上限之间。

2.2 法债

中期而言,法德利差中枢因法国政府赤字率中枢抬升而上移。IMF在今年5月21日发布的最新经济评估中指出,法国2025年财政基本面好于预期得益于短期措施,而不是结构性改革。如果没有进一步的措施,财政调整速度将难以匹配中期财政改革目标。

波段上来看,在不发生政局动荡及财政纪律弱化的前提下,法德利差继续由市场风险情绪、欧元区系统性压力(以经济意外指数衡量)主导,大概率运行于2024年下半年以来的区间内:65bp~80bp。55bp附近存在强支撑,90bp附近存在强阻力。

综合德债10Y收益率预测结果与技术分析,法债10Y收益率2026年下半年下方支撑3%~3.2%,上方阻力4.3%~4.5%,中枢3.6%~3.8%,多数时间预计运行在中枢至区间上限之间。

来源:兴业研究公众号