【IPO速递】太内卷?智租换电的200万骑手,撑不起收入增长

国内两轮电动车换电行业竞争加剧,行业进入存量洗牌阶段,在这样的行业变局中,一家排名第四的换电服务商——智租物联科技集团股份有限公司(以下简称“智租换电”)于5月29日向港交所递交上市申请,申万宏源香港为独家保荐人。

智租换电成立于2018年,创始人李学军在48岁那年辞去宗申车业副董事长兼总裁职务,跨界创业。如今八年过去,公司终于站在了港交所的门前。

智租换电专注于为外卖骑手、快递员等商业骑手提供换电服务,公司采用“研发—生产—运营—服务”一体化模式,是行业中唯一采用该全链条模式的企业,公司的硬件网络包括电池及换电柜,软件基础设施则为智租云平台。

根据弗若斯特沙利文的资料,按2025年收入计,智租换电是中国轻型电动车换电行业第四大换电解决方案提供商,市场份额为5.8%。截至2025年末,公司的换电网络已覆盖中国90多个城市,部署约22,400个智能换电柜和416,180组电池,累计注册用户约700万名,累计完成换电约6.5亿次。

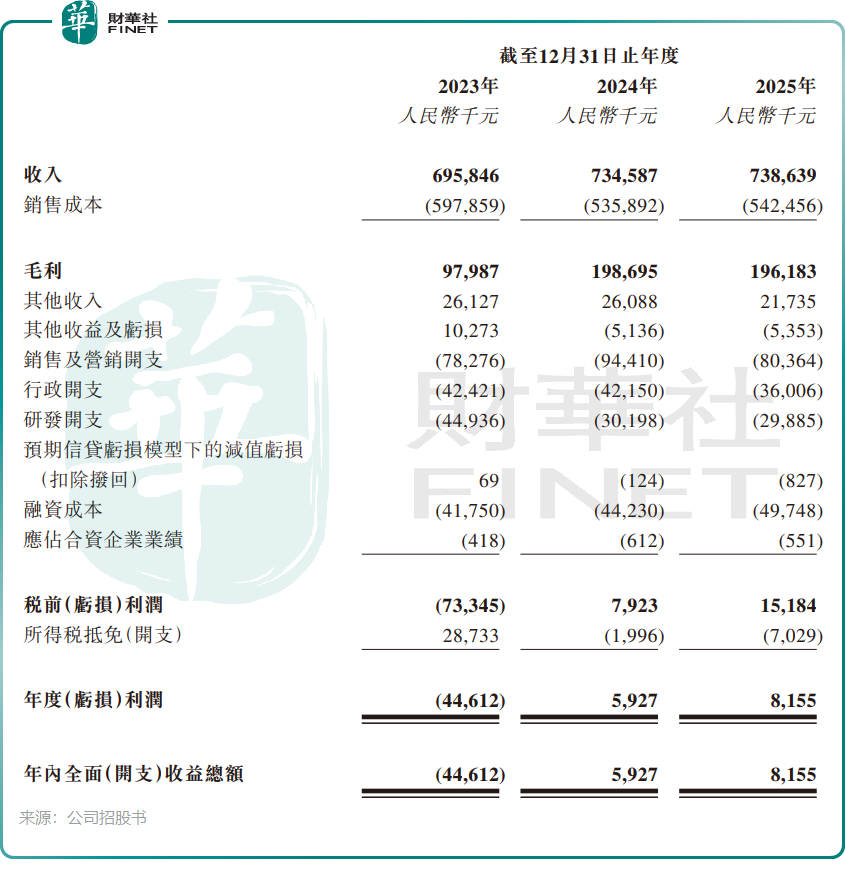

财务数据揭示了光鲜运营数字背后的隐忧,2023年至2025年,智租换电收入分别为6.96亿元(单位:人民币,下同)、7.35亿元和7.39亿元,营收增速由2024年5.6%回落至2025年0.6%,营收增速明显放缓。收入增长乏力的主要原因是自营站点换电解决方案收入减少1730万元,被业务合作伙伴换电收入增加2000万元部分抵销。

公司利润端有所改善,2023年净亏损4461.2万元,2024年扭亏为盈至592.7万元,2025年净利润增至815.5万元。

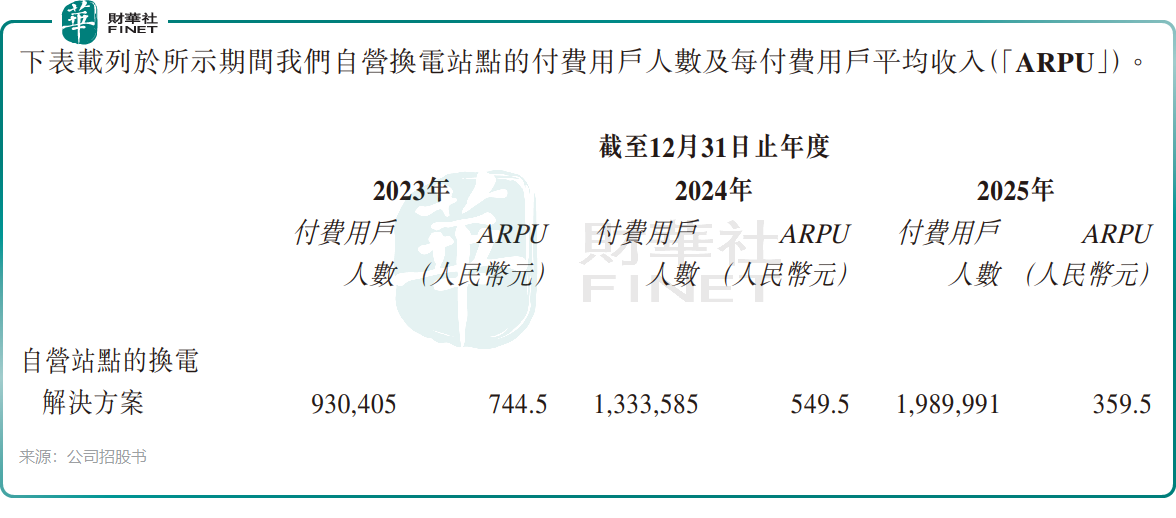

然而,最值得警惕的信号藏在每付费用户平均收入(ARPU)曲线里。公司自营换电站点的ARPU持续大幅下滑:2023年为744.5元,2024年降至549.5元,2025年进一步下滑至359.5元,两年时间跌幅超过50%。而同期付费用户数从93万人狂飙至199万人,几乎翻倍。

很明显,智租换电存在典型的“以价换量”策略,用更低的价格换取更多用户,但每用户的贡献价值在不断稀释。招股书解释称主要是市场竞争加剧以及策略性调整服务项目以吸引新骑手所致,但这一趋势如果持续,将严重侵蚀公司的单位经济效益。

除了ARPU下滑,公司似乎还在收缩扩张步伐。数据显示,2024年底换电柜数量为22,435个,而2025年底反而微降至22,395个,换电柜规模不增反降。这在需要持续铺设网络的重资产行业中,是一个不容忽视的信号。

竞争格局方面,行业高度集中,前五大企业合计市占率达60.5%,其中前两家已占据超过40%的份额。智租换电以5.8%的份额位列第四,身处第二梯队,在龙头挤压下面临显著竞争压力。从换电柜规模看,差距更为悬殊,行业龙头中国铁塔(00788.HK)截至2025年6月底就已拥有超过8.1万个换电网点,而智租换电截至2025年底仅约2.24万个,不足中国铁塔的三分之一。

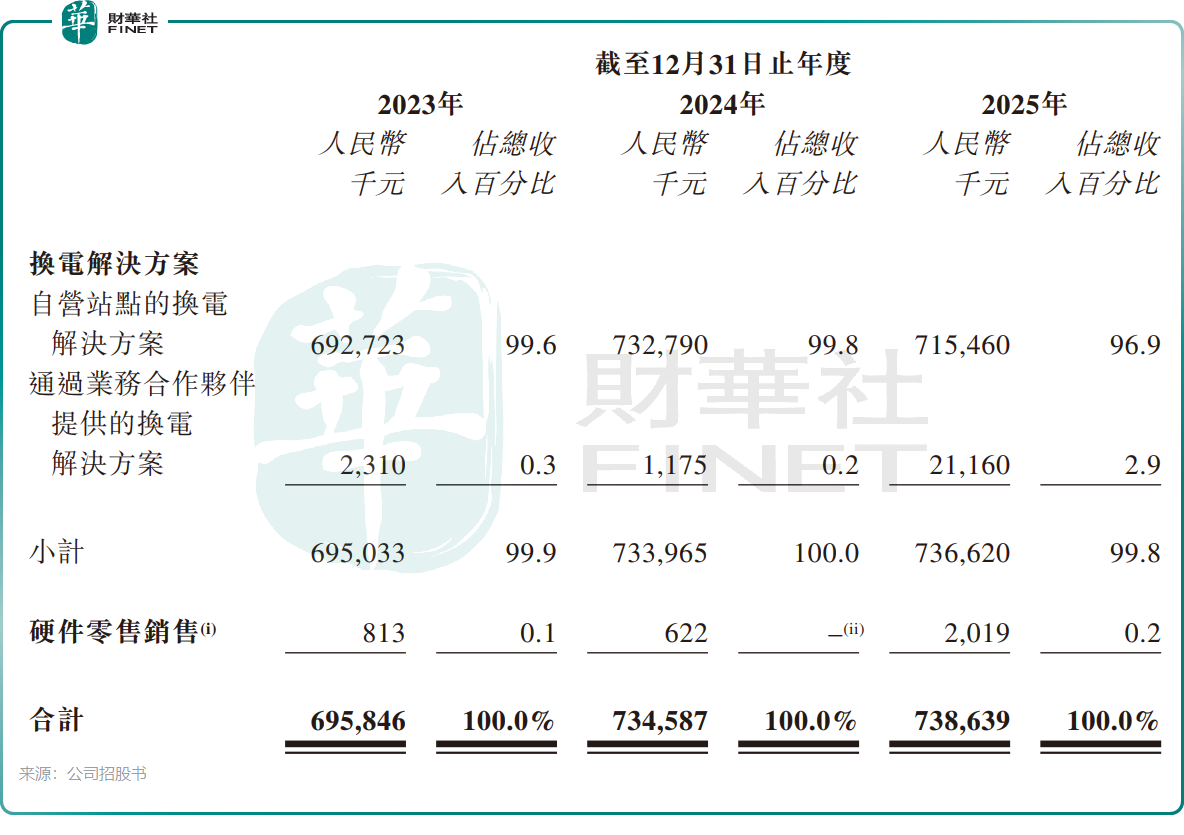

商业模式方面,智租换电的收入结构较为单一,换电解决方案占2025年总收入的99.8%,其中自营站点贡献了96.9%。业务合作伙伴贡献的换电解决方案收入占比仅从2023年的0.3%提升至2025年的2.9%,合作模式尚处萌芽阶段。

智租换电的创始人、董事会主席兼执行董事李学军现年约56岁,曾长期任职于宗申车业,2018年离职创业。他与上海行驰及上海智租组成的单一最大股东集团合计控制公司39.15%股权。

公司的产业资本阵容颇为亮眼,A股摩托车制造龙头钱江摩托(000913.SZ)持有公司7.69%股份,动力电池企业蜂巢新能源持股1.73%。其他重要股东包括徐州润汇(持股9.29%)、嘉兴华熠(持股6.32%)以及安庆经开区基金、安庆新能源等地方国资平台。2026年5月完成C轮融资后,公司估值达到19.05亿元。

行业前景方面,中国轻型电动车换电产业正从早期探索阶段迈向规模化渗透和高质量发展阶段,对传统补能模式的替代效应持续显现,产业长期增长潜力广阔。根据弗若斯特沙利文的资料,中国轻型电动车换电行业市场规模已由2021年的31亿元增长至2025年的123亿元,年复合增长率41.2%,预计到2030年将增至432亿元,年复合增长率28.6%。

对于港股上市募资所得款项,公司计划用于拓展国内外市场、加大研发投入、推进生产线建设以及补充营运资金。