美国延续主动补库,加息预期占上风

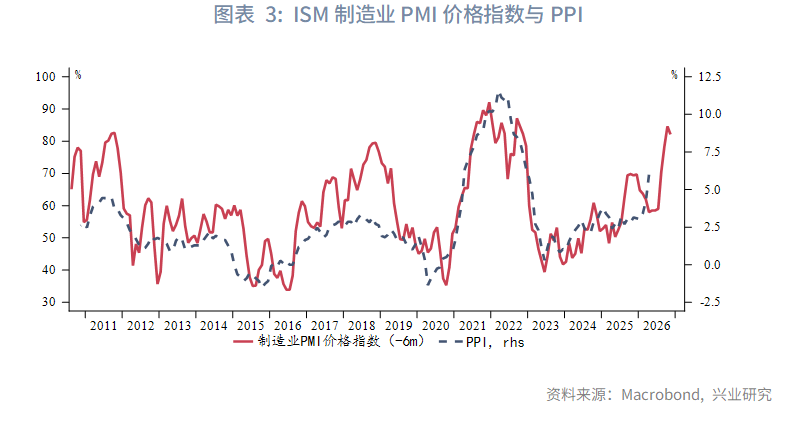

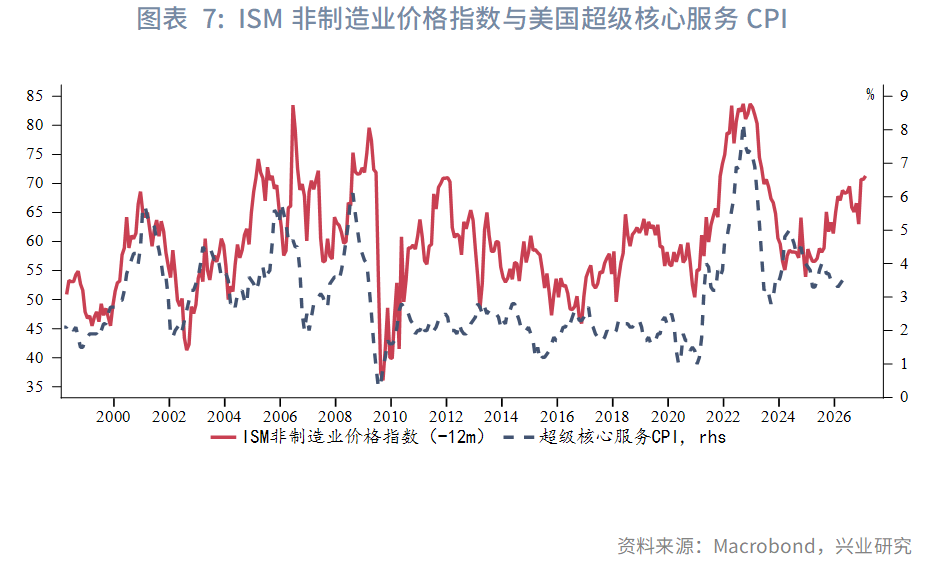

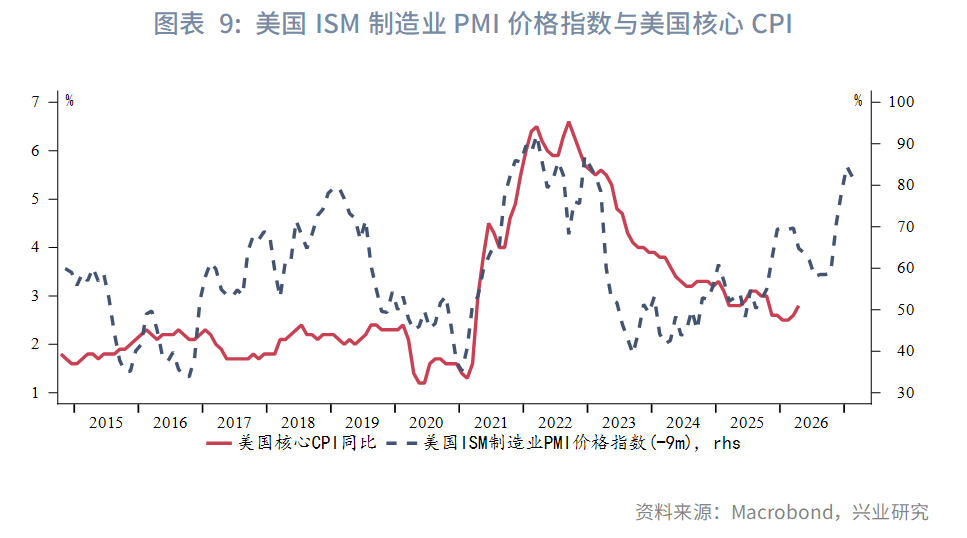

本专栏以ISM制造业PMI价格指数观察其对美国通胀的指示意义,结果显示,ISM制造业PMI价格指数主要捕捉企业采购端投入成本变化,处在通胀传导链条的前端,其与生产者价格通胀指标相关性更高,大致领先生产者价格指数6个月左右。2025年10月以来,ISM制造业PMI价格指数进入上升通道,或意味着美国生产端价格压力将在2026年二季度至三季度进一步显现。

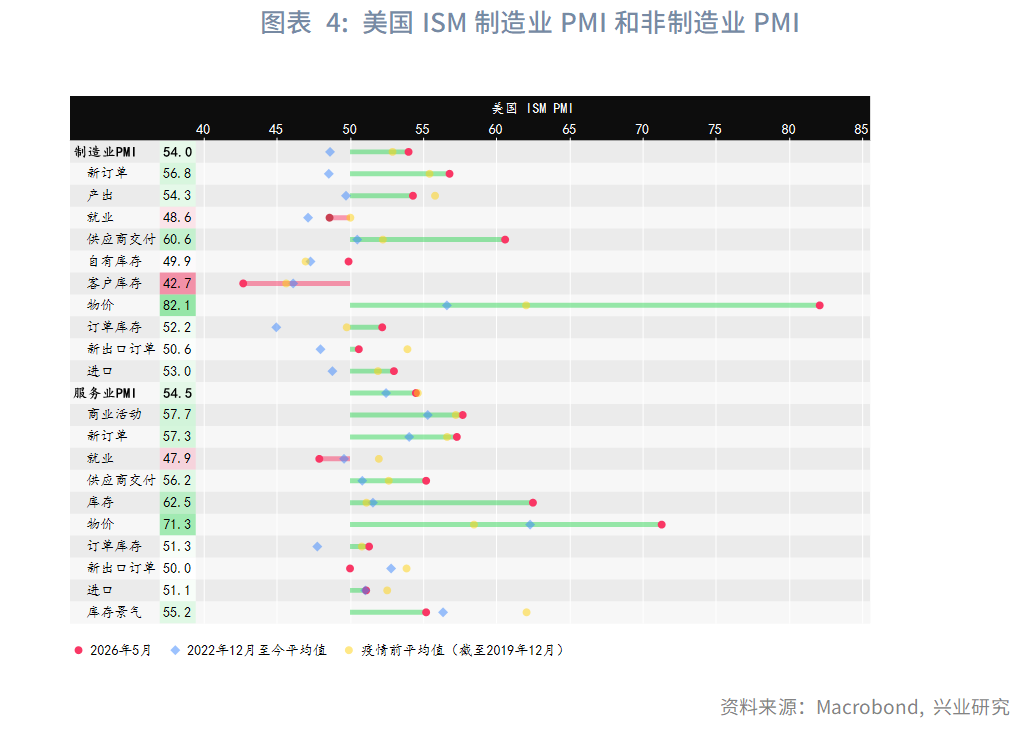

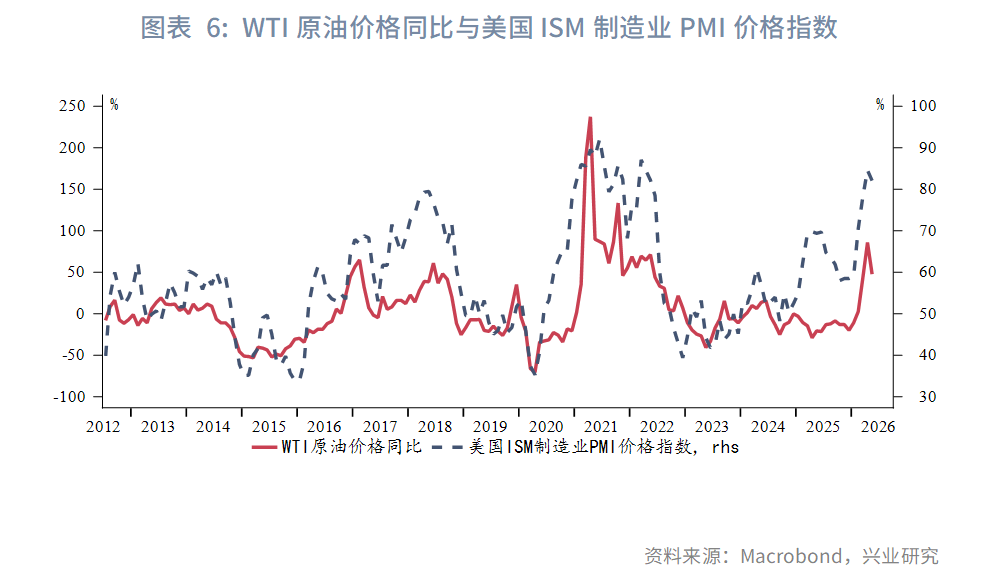

股市上涨财富效应叠加供应链扰动下预防性补库需求增加,5月美国制造业和服务业供需双双改善,经济增长呈现较强韧性;同时,尽管制造业价格指数边际回落,但非制造业价格指数继续上行,折射原油价格上涨效应正向非制造业传导。

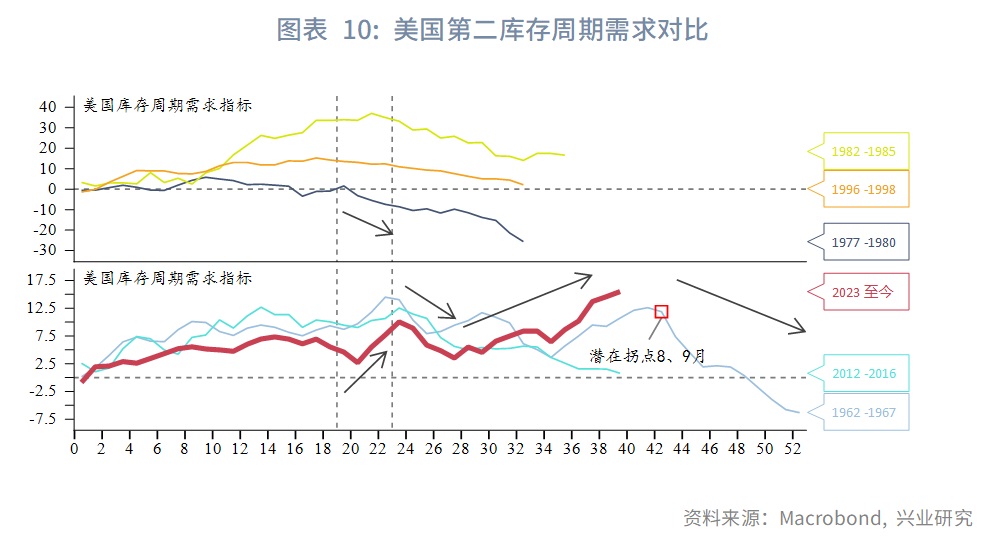

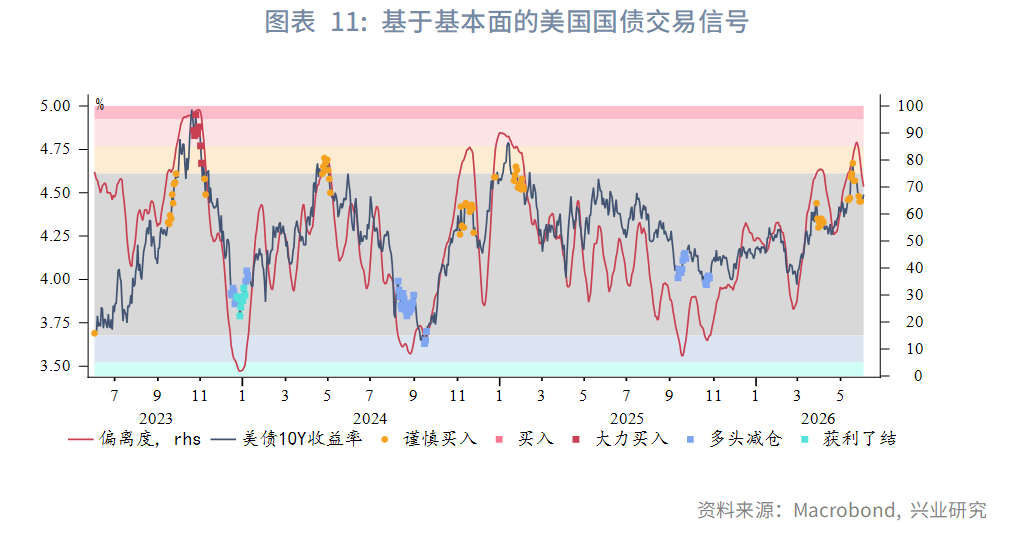

美国库存周期需求扩张,主动补库存还将延续一段时间。同时,美伊达成协议仍然存在不确定性,即便达成协议,霍尔木兹海峡恢复通航能力和原油出口也需要时间。在基本面有显著变化之前,市场仍是加息预期占上风,美债收益率难以显著回落,大概率维持高位震荡格局

专栏:ISM制造业PMI价格信号

美国ISM制造业PMI价格指数为企业采购经理所观察到的投入品价格变化方向,即企业采购原材料、零部件、能源、运输、服务等投入时价格变化,通常于每月第一个工作日发布,是通胀信号的领先指标之一。本专栏重点观察ISM制造业价格指数对工业品生产者价格指数(PPI)、核心PCE、核心CPI和CPI指示意义。

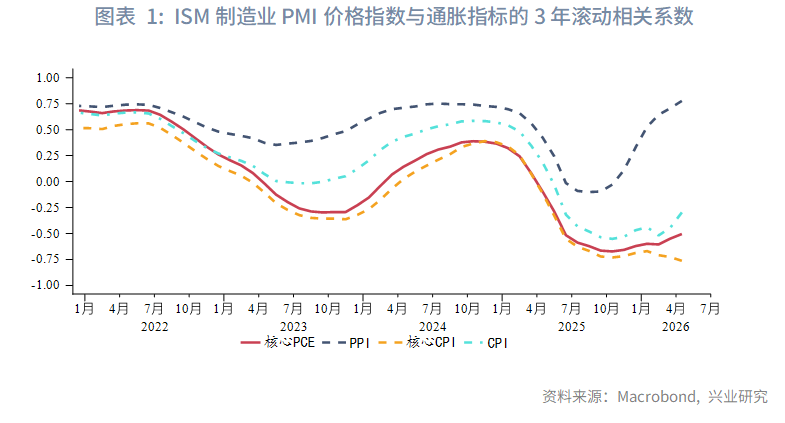

由于ISM制造业PMI价格指数主要捕捉企业采购端投入成本变化,处在通胀传导链条的前端,其与生产者价格通胀指标相关性更高。结合数据观察,ISM制造业PMI价格指数与PPI的相关系数最高,与核心PCE和核心CPI的相关系数较弱。这主要是由于,ISM制造业PMI价格指数来自于制造业行业,更适用于观察商品端通胀压力,而核心PCE和核心CPI则涵盖了大量服务通胀。

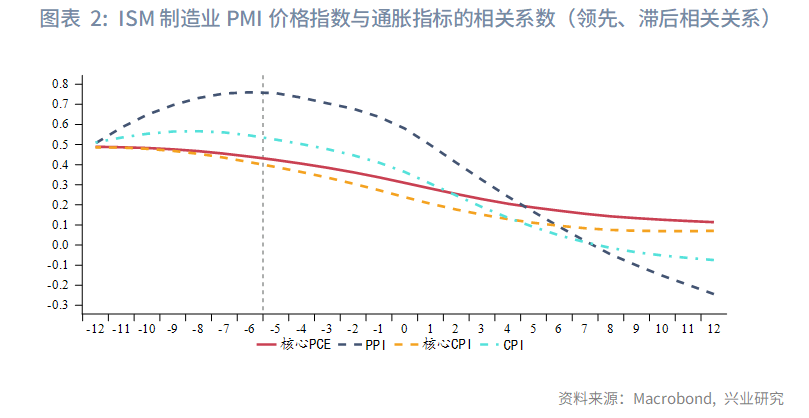

进一步观察ISM制造业PMI与各通胀指标的领先、滞后相关性,结果显示;ISM制造业PMI价格指数对PPI的领先关系最强,相关系数在6个月前后达到峰值,表明ISM制造业价格指数上行后通常会在6个月前后对PPI形成最明显的传导。相对而言,对CPI、核心CPI和核心PCE领先相关关系较弱。

2025年10月以来,ISM制造业PMI价格指数进入上升通道,由2025年10月的58.0%上升至2026年4月的84.6%,随后小幅回落至2026年5月的82.1%,这意味着美国生产端价格压力或将在2026年二季度至三季度进一步显现。

点评:

受需求改善影响,5月美国ISM制造业PMI和服务业PMI双双上行,经济韧性进一步稳固美联储加息预期。数据公布后,市场预期年内美联储加息概率接近60%。

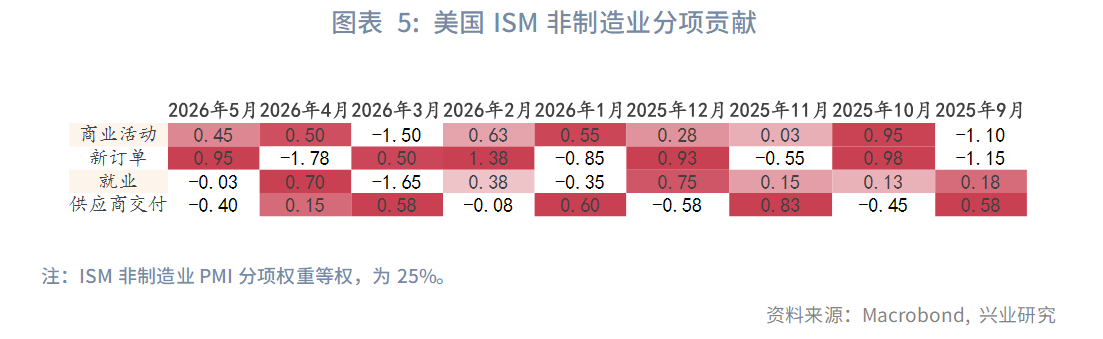

非制造业PMI方面,5月商务活动和新订单双双上行,二者合计带动整体非制造业PMI较前月上行1.4个百分点。其中,高通胀压力之下,居民消费因股市上涨的财富效应表现韧性,叠加供应链扰动下预防性补库需求增加,5月非制造业新订单较前月上行3.8个百分点至57.3%,需求端明显改善。同时,伴随原油价格上涨向相关服务商品扩散,5月非制造业价格指数较前月上升0.6个百分点至71.3%。

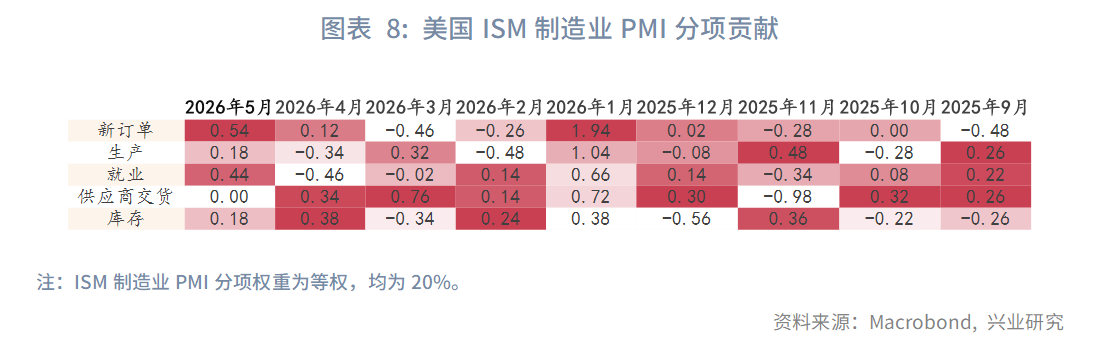

制造业方面,5月美国ISM制造业PMI供需双双改善,制造业PMI较前月改善1.3个百分点至54.0%。其中,生产指数和新订单指数分别较前月回升0.9和2.7个百分点,二者合计拉动制造业PMI较前月上行0.7个百分点。同时,库存指数较前月回升0.9个百分点至49.9%,制造业库存周期仍处补库阶段。值得指出的是,5月ISM制造业PMI客户库存较前月回升3.6个百分点至42.7%,客户库存仍处“过低”区间指示未来生产仍有支撑。

后市展望

美国库存周期需求扩张,主动补库存还将延续一段时间。同时,美伊达成协议仍然存在不确定性,即便达成协议,霍尔木兹海峡恢复通航能力和原油出口也需要时间。在基本面有显著变化之前,市场仍是加息预期占上风,美债收益率难以显著回落,大概率维持高位震荡格局。

来源:兴业研究公众号