“延长禁售期+回购”组合拳!图达通(02665.HK)能否触底反弹?

6月5日,图达通(02665.HK)未能延续昨日上涨势头,截至发稿,股价报7.44港元/股,跌幅为2.61%,基本抹去昨日涨幅,反映持续做多情绪并不稳定。

拉长周期看,图达通上市以来股价表现十分拉胯。2025年12月10日,图达通如愿登陆港交所,成为继禾赛、速腾聚创之后,第三家在港上市的激光雷达龙头企业。上市初期,公司股价曾短暂拉升,一度触及17.88港元高点尽显龙头风采。

但短暂冲高后,该股便开启“俯冲”模式,颓势显著。截至目前,该公司股价较高点回撤约58%;对比10港元的上市发行价,累跌25%,处于破发状态。

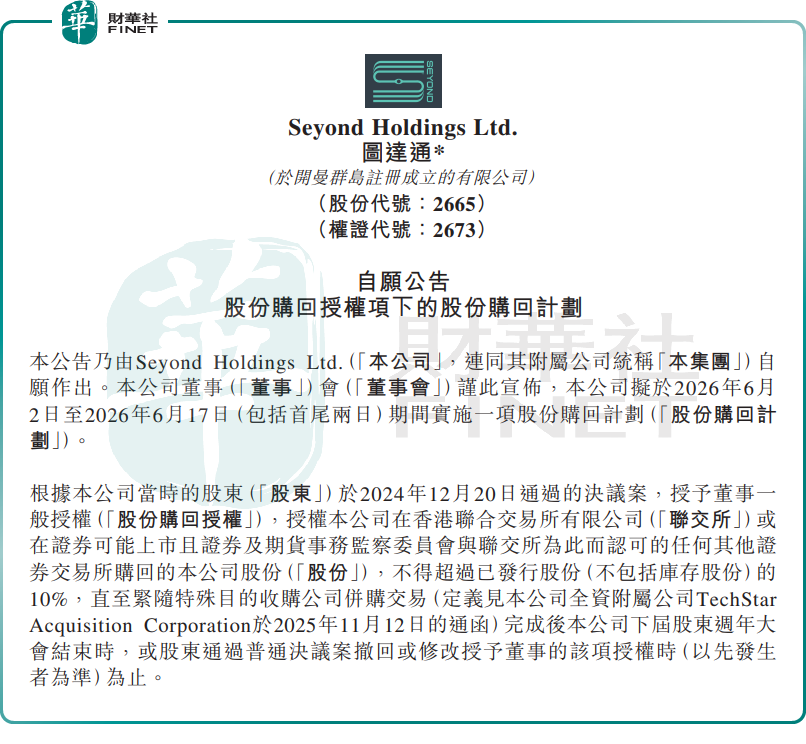

面对股价跌跌不休,图达通管理层积极应对,宣布自愿延长禁售期及回购。6月1日,图达通宣布,拟动用不超过1亿港元资金开展股份回购。

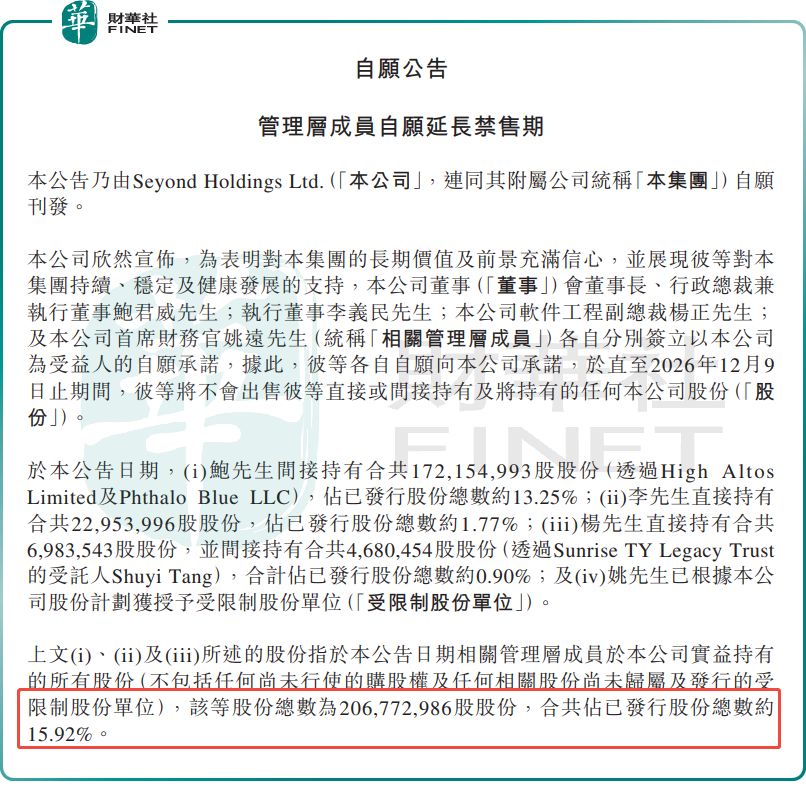

6月3日,图达通公告称,董事长兼CEO鲍君威、执行董事李义民、软件工程副总裁杨正,以及CFO姚远,自愿承诺延长股份禁售期至2026年12月9日,以展现对集团长期价值及前景的信心。数据显示,上述四大高管合共持有约2.07亿股股份,占已发行股份总数约15.92%。

在资本市场中,高管锁仓、公司回购股份向来是经典的利好信号,不仅体现了内部管理层对公司前景的看好,也能在一定程度上有效对冲市场的恐慌情绪。

但从目前股价继续下挫趋势来看,市场并未对“延长禁售期+回购”这套组合拳进行积极回应,可能需要更长时间观察并纠正对其看淡的预期。

首先,解禁压力依旧存在,具体解禁压力是否会让股价进一步承压,有待市场检验。

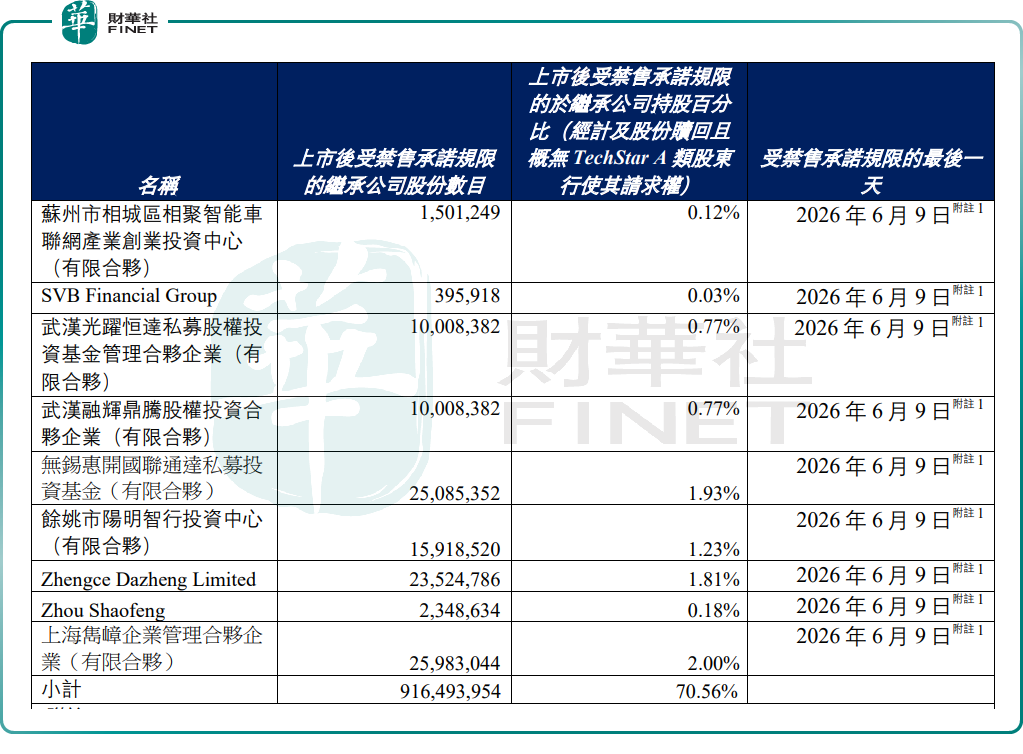

根据此前公告,图达通目标公司董事及其他雇员(占总股本比例5.50%)、发起人的持股工具(占总股本比例1.92%)、上市前股东(占70.56%)所持限售股份最后禁售期均为2026年6月9日;继承公司及单一最大股东集团所持限售股份(占13.25%)的禁售期则在6月10日到期。

这也意味着,6月11日,图达通将有合计约11.85亿股(占比达91.23%)正式解禁流通。如此大规模解禁,势必带来巨大的潜在抛压,也是一直压制公司股价表现的核心利空因素。

对此,有行业人士分析认为,此次四大高管延长禁售期,锁定了近16%的股份,弱化了短期抛压,但并未彻底消除风险,巨量解禁压力仍悬顶。后续,公司仍面临阶段性流通盘扩张及早期股东减持带来的股价波动风险。

其次,从行业竞争格局来看,公司整体市场份额远不及禾赛、华为等行业头部企业,市场竞争力短板凸显,也是制约其估值回升的重要原因。

据富瑞发表的报告指出,LiDAR(激光雷达)需求依然强劲,但市占率变化凸显竞争格局日益分散。4月,禾赛稳居第一,市占率34.7%,按年增5.5个百分点,但按月减3.2个百分点;华为4月回升至26.8%,按月增3.5个百分点,但仍按年减13.3个百分点;反观图达通与速腾聚创表现分化,分别为12.8%与11.8%,按年增0.7/按年减6.7个百分点;按月减4.4/按月增1.1个百分点。

报告指出,今年首4个月,LiDAR安装量按年增157%达130万台,其中禾赛/华为/图达通/速腾聚创分别占34%、31%、16%及12%。图达通与头部企业差距显著。

此外,去年激光雷达行业整体均价出现显著下降,市场普遍认为,2026年随着华为、禾赛等头部企业加速扩产,价格可能还会进一步下探。而图达通2025年刚实现年度毛利率转正,若跟进降价,其刚转正的毛利率可能不保,盈利端的压力也可想而知。

综合来看,高管锁仓、大额回购的双重利好,可能为图达通股价提供了短期支撑。但放眼后市,解禁抛压尚未落地,叠加行业竞争、市场份额不及头部选手的短板,公司股价短期或难以实现趋势性反转。

对于图达通而言,想要彻底摆脱低迷行情、实现估值修复,后续还需要业绩与资金的双重验证。