国联安基金:不要浪费每一次恐慌式下跌!半导体芯片,获得筹码的机会终于来了吗?

上周五晚间,美股费城半导体指数单日暴跌10.26%,创下2020年3月以来最大单日跌幅。叠加英伟达传出“降配”消息,新一代服务器将CPU侧内存从192GB下调至96GB,市场误读为AI需求走弱。此外,美国非农数据爆表、加息预期升温,科技股估值的分母端承压……(数据来源:WIND,2025.6.7)

又是熟悉的“鬼故事”。

考虑到A股半导体和芯片板块上周已率先开启回调,5月底至今半导体指数最大回撤超过10%,而本次调整的本质是高位筹码出清与估值合理调整,而非行业景气度下行或需求不及预期。AI算力、国产替代、存储周期复苏的中期逻辑并未动摇,基本面与情绪面后续出现阶段性背离。

因此如果投资者仓位较重,且积累了较大浮盈,可考虑降低部分仓位“保住胜利果实”;但如果客观来说,未来A股半导体和芯片板块继续深度调整的空间和概率都在变小,当下绝不是“割肉”的时机。毕竟市场最残酷的地方,不是让人亏钱,而是让人在底部交出带血的筹码,然后眼睁睁看着它涨回去。

而对于科技板块一直仓位较低、前期苦于“涨太快下不去手”的投资者来说,当下也许是布局的好时机。毕竟芯片板块高景气细分领域或许依然是本轮A股大行情的主线!

【拨开噪音:这次调整,到底是怎么回事?】

这不是景气反转,也许只是估值消化。

所谓"英伟达降配导致存储需求下滑",是一个被市场误读的信号。真实原因是:高端通用内存(LPDDR5X)供给端产能紧张、良率偏低,英伟达为了优先保障GPU端HBM4的出货,对CPU侧非核心内存做了降规——GPU硬件没变、服务器算力没变,本质是"供给关键技术",不是"需求证伪"。

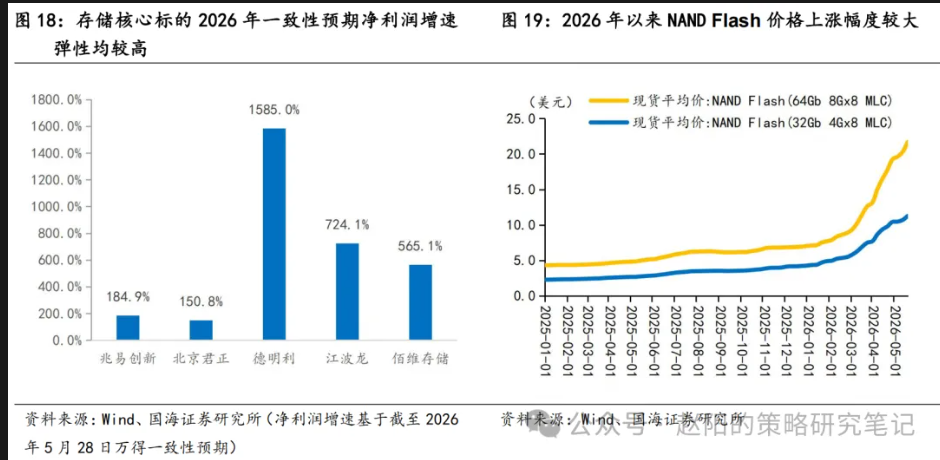

数据层面,产业景气度依然强劲,TrendForce数据显示NAND Flash二季度合约价环比涨幅高达70%-75%,DRAM涨幅也在58%-63%。存储行业正在经历近十年最强的涨价周期。半导体设备的国产替代订单排到了下半年,龙头企业的产能利用率保持在高位。更值得关注的是,三星、SK海力士已经与云厂商签了3-5年长期协议,还要预付10%-30%货款,这说明这些公司的业绩能见度极高,周期属性正在向"硬科技基础设施"切换。

资料来源:Wind、国海证券研究所(净利润增速基于截至2026年5月28日一致性预期)

机构怎么看?

国海证券策略团队认为,当前科技板块的调整主要源于交易拥挤度处于历史高位后的正常回落,并非产业趋势发生根本性逆转。从筹码结构来看,年内积累的大量获利盘在半年末节点存在集中兑现压力,这种由资金行为驱动的调整往往持续时间较短,修复速度也较快。AI算力、国产替代、存储周期复苏的核心逻辑并未动摇。(来源:国海证券研究所,2026.5.30)

招商证券指出,AI算力产业链的核心驱动力并未动摇,云厂商资本开支仍处于高位运行阶段。本次板块回调更多是市场对前期过高估值预期的自我修正,属于典型的"估值降温"而非"景气拐点"。对于业绩确定性较强的龙头标的,当前的估值水平已经回归到相对合理的区间,为长期投资者提供了较好的入场时机。(来源:招商证券,2026.6.7)

开源证券策略观点认为,当前时点不应过度悲观,反而应该将其视为重新评估和布局优质科技股的重要窗口期,6月或将是全年重新布局的关键节点。(来源:开源证券,2026.6.7)

也就是说,这次调整本质是交易拥挤后的筹码出清,产业逻辑没有动摇,6月或将是重新布局的关键窗口。

资料来源:Wind,国海证券研究所。

【6月或是最后的"打折季"】

现在,或者说,从现在开始,每一次下跌也许都是机会。

为什么是6月?

从日历效应看,6月市场波动通常会加大。这背后有几个很实在的原因:一是财报真空期,没有业绩数据作锚,市场容易被宏观噪音带节奏;二是半年末资金面收紧,机构调仓换股;三是各种宏观事件密集。

但历史数据告诉我们一个更重要的规律:6月附近往往是全年行业轮动的高点,随后在6-10月之间,市场也许会重新走出主线行情。为什么?因为7-8月中报预告开始披露,市场重新有了基本面这个"锚"。

换句话说,6月的混乱可能是"黎明前的黑暗"。现在看到的下跌和震荡,或许是在为下半年的主线行情"打扫战场"。

7月开始,中报预告将密集披露。对于那些真正高景气的行业来说,这是一份"成绩单"。当市场看到AI算力、存储、半导体设备这些方向的业绩确实在兑现时,资金也许会重新回流。6月的每一次回调,很可能是市场在给你发"打折券"。

【现在应该布局什么】

方向比努力重要。在流动性收紧的环境下,不是所有板块都能涨。我们需要找的是那些"业绩能兑现、趋势不可逆"的方向。

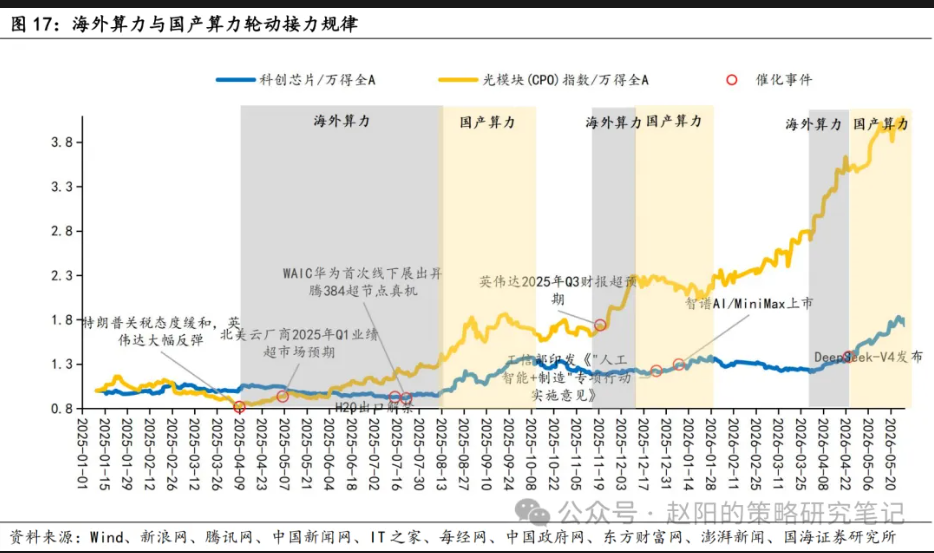

AI算力:产业趋势或许是当下具备确定性较高的赛道

算力是AI时代的"卖铲人"。无论哪家大模型公司胜出,都需要算力;无论应用场景如何落地,都需要算力。这是一个确定性极高的赛道。

从结构上看,海外算力的业绩确定性最强,2026年一致预期增速接近90%。而国产算力在海外算力演绎1-2个月后通常会接力上涨,当前DeepSeek-V4的发布和国产芯片的全栈适配已完成,昇腾新品的订单放量就在路上。

存储:涨价周期才刚刚开始

存储行业正在经历一轮由AI驱动的超级周期。AI服务器的内存需求是普通服务器的8-10倍,而供给端受限于扩产周期长和纪律性减产,供不应求的格局至少延续到明年。

长鑫科技的招股书已经给出了很明确的指引:2026年上半年营收预计1100-1200亿元,净利润500-570亿元。这不是预期,是已经发生的订单和排产。

半导体设备与先进封装:国产替代不可逆

半导体设备的国产替代是国家战略级别的确定性。中微、北方华创等龙头的订单已经排到了下半年,业绩兑现度极高。先进封装方面,Chiplet和CoWoS的需求在AI驱动下结构性增长,产能持续紧张。

这个方向的逻辑特别简单:不管市场怎么波动,国产替代的政策不会变,龙头企业的订单不会少。大跌之后,估值与业绩的匹配度反而更优。

应用入口:AI商业化的终极承接者

AI上半场拼的是模型和算力,下半场拼的是谁能把技术转化为商业收入。答案指向互联网平台企业——它们拥有用户、数据、场景和变现能力的完整闭环。

当前市场的资金过度拥挤在硬件环节,互联网平台反而处于相对低估的状态。但AI商业化的终极受益者,恰恰是这些"入口级"企业。这是一个典型的"逆向布局"机会。

【与其独自焦虑,不如选对加仓的姿势】

投资最难的部分,从来不是分析,而是执行。在下跌的深夜克制住割肉的冲动,在所有人恐慌时按下买入键,在账户持续浮亏时依然坚持逻辑——这些事情,说起来容易,做起来需要极大的心理承受力。

市场永远充满噪音,而真正能穿越波动的,永远是盈利有支撑、增长斜率仍在改善的资产。当下,我们依旧坚持,科技主线将贯穿本轮行情始终,硬科技依然是投资者把握本轮A股行情的重要配置方向,珍惜市场每次大调整带来的布局机会。具体配置上,以灵活便捷ETF为工具,参与这轮反弹机遇。

可以关注,科创芯片设计ETF国联安(588780),该产品是全市场跟踪上证科创板芯片设计指数规模最大,流动性最好的ETF产品。上证科创板芯片设计指数覆盖科创板硬科技龙头,聚焦国产算力、半导体设备与材料赛道,在国产替代战略加速推进的背景下,具备鲜明的产业贝塔。(数据来源:WIND,2026.6.5)

上证科创板芯片设计主题指数前十大成分股

数据来源:WIND,2026.6.1,行业分类采用申万三级行业。以上为指数成分股展示,非个股推荐。

此外,还可关注半导体ETF国联安(512480),该产品跟踪半导体全产业链,涵盖设计、制造、封测、设备等环节,存储涨价+AI算力需求双轮驱动,景气复苏逻辑清晰。一键把握全产业链布局,不错过硬科技板块的任何一个反弹窗口。

中证全指半导体前十大成分股

数据来源:WIND,2026.6.1,行业分类采用申万三级行业。以上为指数成分股展示,非个股推荐。

当下也许,您缺的只是那一步:在别人恐慌时,敢于正视逻辑。

费率备注:投资者申购或赎回科创芯片设计ETF国联安、半导体ETF国联安的基金份额时,申购或赎回费率将按照不超过0.5%的标准收取费用,其中包含证券交易所、登记结算机构等收取的相关费用。敬请投资者阅读更新的《招募说明书》及销售机构相关公告了解详细情况。

产品风险等级:科创芯片设计ETF国联安、半导体ETF国联安,风险等级均为R3(中风险),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:基金有风险,投资须谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。基金管理人承诺以诚实守信勤勉尽责的原则管理和运用基金资产,但不保证其管理的基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成特定基金业绩的保证。如基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。中国证监会对基金的注册并不代表中国证监会对该基金的风险和收益作出实质判断、推荐和保证。我国基金产品运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资“买者自负”原则,在做出任何投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

内容来源:有连云