AI载板龙头群策科技递表,成长红利与周期隐忧并存

PCB龙头厂商欣兴集团旗下的苏州群策科技近日递表港交所。

群策科技核心只生产IC封装载板——AI大算力芯片、AI服务器里必不可少的中间基材,属于AI硬件最上游关键零部件厂商,内地本土的FCBGA高端载板龙头。

按2025年收入计,该公司为内地FCBGA载板市场及FCCSP载板市场最大的IC载板公司,市场份额分别为25.3%和13.4%,也是内地第二大IC载板公司,市场份额为12.5%。

群策科技在AI产业里的核心作用

AI服务器里的高端GPU、大算力CPU,全部都要用到FCBGA载板——也是群策最主力产品。

不同于普通PCB电路板,FCBGA载板承担着多重关键功能,不仅能够承接裸芯片晶圆,对芯片极致细微的电路结构进行放大与规整布线,解决芯片封装的基础结构难题;还可承载AI算力设备每秒亿万次的高频运算需求,依托专属基材与精密制程,稳定传输海量高速运算信号,弥补普通PCB无法适配高频、高速算力场景的短板。

同时,FCBGA载板可辅助芯片散热、固定保护晶片,有效规避高端AI芯片高负荷运行下的高温损坏风险,保障算力设备持续稳定工作。

当前全球AI产业持续扩产、算力需求持续攀升,高端FCBGA载板产能紧缺、供给受限,已然成为制约AI产业链发展的关键卡脖子环节,而群策科技凭借成熟的量产能力,成为国内高端AI载板核心供货主力。

群策科技的三类产品可对应不同AI设备:

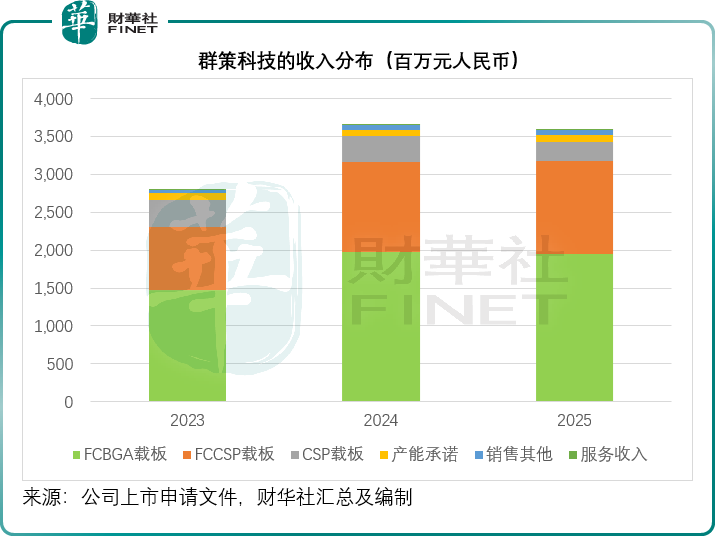

1)FCBGA载板(营收支柱):给云端大算力GPU、训练服务器芯片,2025年占其总收入的54.24%。

2)FCCSP:边缘AI、工控AI芯片、车载智算芯片等,2025年占其总收入的33.86%。

3)CSP:手机端AI、小型智能硬件、物联网AI芯片等。

财务数据的“过山车”:增收不增利的周期阵痛

尽管在高端市场占据主导地位,但群策科技的财务报表或折射出行业的波动属性。2023年至2025年,该公司的营业收入分别为27.94亿元(单位人民币,下同)、36.59亿元和36.03亿元,而年内溢利则从2023年的6.86亿元冲高至2024年的9.24亿元后,在2025年骤降至6.47亿元,同比降幅30.01%。与之对应的是毛利率的显著收缩,从2024年的38.45%滑落至2025年的31.23%。

这种盈利能力的剧烈波动主要受产品结构变化及成本端压力的双重挤压。一方面,虽然高附加值的FCBGA载板仍是营收主力,但其单价在2025年下降了14.97%,毛利率从2024年的49.59%下降至36.90%,该公司解释是因为其主要客户要求复杂程度较低,毛利率也相对较低;另一方面,低毛利的CSP载板业务甚至出现了亏损,2025年录得毛损3,838.6万元,该公司解释是因为金价上涨,而其未能将增加的成本转嫁给客户。

此外,研发开支从2023年的1.26亿元攀升至2025年的2.40亿元,虽然复合增长率达38.07%,但在短期内并未有效转化为利润增长,反而加剧了当期的费用负担。这表明,即便身为细分龙头,群策科技依然无法完全免疫全球半导体市场的周期性调整与原材料价格波动的冲击。

结构性风险:客户过度集中与供应链脆弱性

在商业模式层面,群策科技面临着不容忽视的结构性风险。首当其冲的是极高的客户集中度。2023年至2025年,其五大客户的收入占比始终维持在74%以上,最大单一客户的收入占比也常年超过30%。这意味着公司的业绩表现与少数几家下游封测厂或设计公司及其母公司(也是其五大客户之一)深度绑定,一旦下游客户减少采购、转移订单或自身经营出现波动,都会对群策科技造成重大打击。同时,公司产品主要面向内地市场,外销占比已从2023年的14.1%大幅萎缩至2025年的3.9%,在国际市场的拓展上略显乏力。

其次,原材料成本的不可控性是另一大隐患。IC载板的生产高度依赖金、铜等贵金属及ABF介电材料。2025年金价的上涨直接导致CSP载板成本激增并录得亏损。虽然公司正在积极开发可替代ABF的国产材料并完成初步验证,但从实验室走向大规模量产仍需时间。在此期间,任何上游大宗商品的价格异动都可能继续侵蚀本就脆弱的利润空间。

竞争格局与技术迭代的生死时速

放眼整个IC载板市场,群策科技并非高枕无忧。在国内,深南电路(002916.SZ)在AI PCB和封装载板领域双轮驱动,PCB第一大厂商鹏鼎控股(002938.SZ)旗下的礼鼎科技也在积极布局FCBGA和FCCSP载板;在国际市场上,奥特斯等巨头依然保持着强大的技术压制。更为严峻的是,行业技术迭代正以前所未有的速度推进。随着AI算力向3D堆叠、玻璃基板等方向演进,传统的有机基板面临被颠覆的风险。

面对挑战,群策科技在近期动作频频。截至2026年4月底,其FCBGA载板销量同比增长92.5%,显示出强劲的复苏势头。在研发端,公司不仅在推进mSAP产品的FCCSP载板量产,还在开发配备IPD及多层芯板的FCBGA基板,并致力于提升精细线路(10/10um)的设计密度。这些举措表明,公司正试图通过技术升维来对冲周期下行和同质化竞争的压力。

结语

群策科技赴港上市是一场机遇与挑战并存的博弈。它拥有令人艳羡的高端市场份额和明确的国产替代逻辑,但也必须直面利润下滑、客户集中和技术路线变革的现实考题。对于资本市场而言,群策科技的价值不仅在于其当前的“双料冠军”头衔,更在于其能否在新一轮扩产后,成功将份额优势转化为穿越周期的稳定现金流。