【IPO速递】芯碁微装(688630.SH)过聆讯 产能与回款冰火两重天

近年,包括华勤技术(03296.HK)、胜宏科技(02476.HK)在内的多家企业实现了“A+H”两地上市的布局。

而根据6月10日的消息,芯碁微装(688630.SH)也已通过港交所聆讯,即将在港股挂牌上市,由中金公司担任独家保荐人。

芯碁微装的历史可追溯至2015年6月,此后于2021年4月登陆上交所科创板,自2025年以来其A股迎来飙升,至今累涨逾5.9倍,A股市值也升至逾500亿元(人民币,下同)。

深耕微纳直写光刻技术的芯碁微装,主营产品分为两大类,一类是服务印刷电路板(PCB)的直接成像设备,另一类是面向半导体领域的直写光刻设备,同时配套提供设备维保等服务,是PCB、先进封装、半导体产业链上游的核心“卖铲人”,这也是其股价在近年的AI行情中暴涨的核心原因。

据灼识咨询数据,按收入计,2025年公司以18.8%的市占率位居全球PCB直接成像设备第一名,领先第二名3.1个百分点;该行业前五家企业合计市占率达59.1%,赛道格局集中,头部企业议价能力较强。在半导体直写光刻设备领域,公司位列全球第四,市占率9.4%。

另外,截至2025年末,芯碁微装是全球唯一商业化产品覆盖PCB、IC载板、先进封装、掩膜版四大应用场景的企业,同时也是国内仅有的两家可量产先进封装设备、三家可量产掩膜版设备的企业之一,深度绑定半导体国产替代浪潮。

在亮眼表现背后,公司的产能与订单高度景气,合肥一期生产基地的有效产能利用率在持续攀升,2025年达100.2%,足见订单火爆,2025年9月投产的二期基地,短短三个月便产出48条自动化产线,2026年1-2月单月设备交付量稳定在65台、68台,拳头产品WLP2000晶圆级封装设备持续收获复购订单,深度卡位AI服务器、先进封装高景气赛道。

此外,公司以直销为核心模式,超95%收入来自直销。

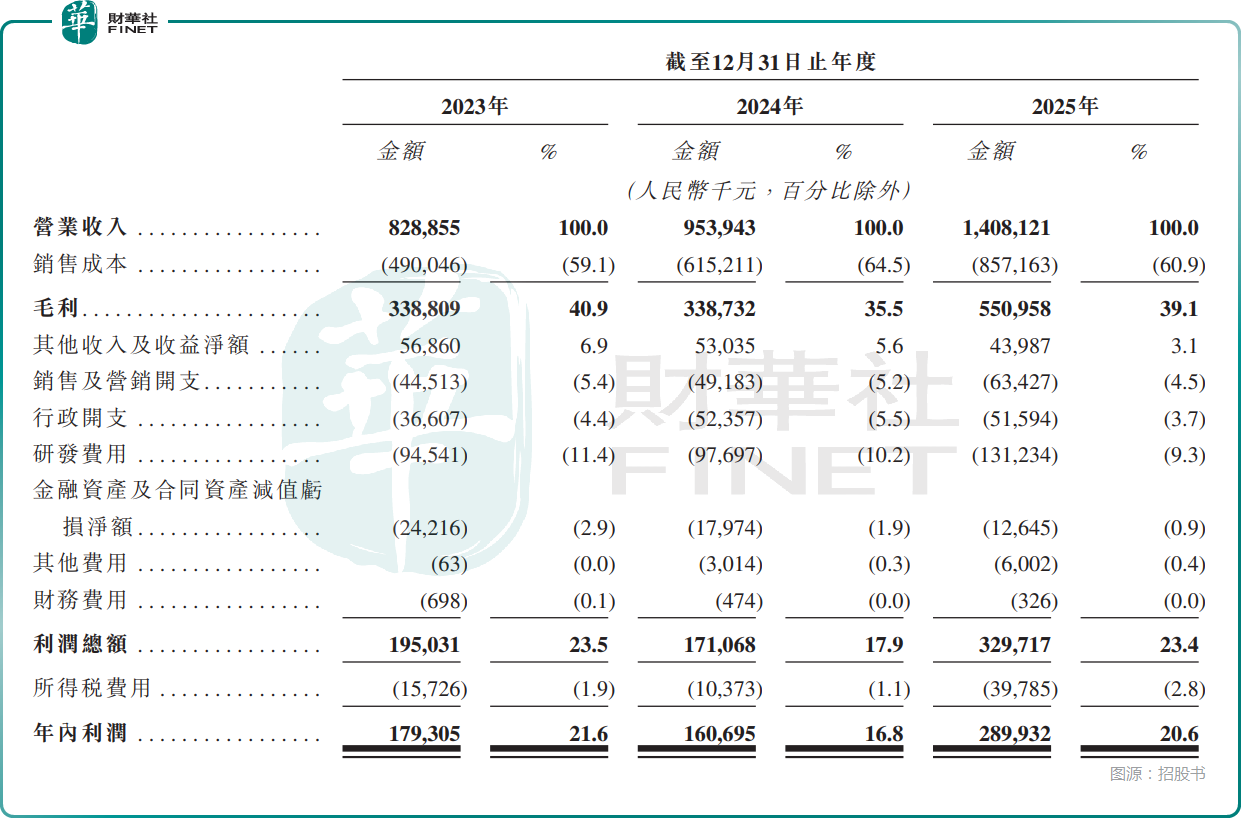

业绩方面,2023至2025年,芯碁微装的收入从8.29亿元增长至14.08亿元,年复合增速超30%。2026年一季度业绩更是迎来大爆发,收入从2.42亿元翻倍至5.15亿元,主要系(i)PCB直接成像设备及自动线系统的收入增加,由销量及平均售价增加所带动,并得益于AI领域的需求;(ii)半导体直写光刻设备及自动线系统的收入增加,由销量增加所带动。

利润端则呈现先抑后扬态势,2024年公司出现“增收不增利”,净利润有所下滑,主要源于为新设备延长质保推高售后成本,叠加产品迭代带来的存货减值;2025年净利润大幅增长至2.90亿元,盈利能力完成修复。

另外,2023至2025年,其毛利率分别为40.9%、35.5%、39.1%,也在2025年有所修复。

值得注意的是,现金流是财务端的重要拐点,受长账期影响,2023年、2024年公司经营现金流持续为负,2025年得益于经营业绩增强及收紧信贷、强化回款,经营现金流实现净流入9186.4万元,盈利质量显著改善。

实际上,招股书披露,2023至2025年,芯碁微装的现金转换周期分别为346.6天、404.4天及351.2天,部分大客户账期甚至超过20个月,资金周转效率偏低。

业务结构上,PCB直接成像设备及自动线系统是主要收入来源,2025年的收入占比达到76.7%,半导体直写光刻设备及自动线系统则贡献了16.6%的收入。可见,芯碁微装的业绩对PCB直接成像设备及自动线系统的依赖程度较高。

此外,公司客户集中度持续走高,前五大客户收入占比从2023年的23.5%升至2025年的41.6%,单一最大客户收入占比在2025年达13.7%,对头部大客户依赖度加深;供应链也较为集中,前五大供应商采购占比在过去三年维持在38.9%至42.6%,核心零部件依赖少数厂商。

而此次芯碁微装赴港上市,拟将募资投往这些方向:用于加强研发能力;用于扩大整体产能;用于策略性投资及/或收购;用于扩大国际销售业务及发展海外销售与服务网络;以及用作营运资金及其他一般企业用途。

综合而言,芯碁微装手握全球领先的技术与行业地位,叠加AI、半导体国产替代两大风口,短期业绩增长确定性较强。但客户集中、超长账期等经营痛点,仍是投资者需要持续关注的核心问题。顺利通过聆讯后,这家A+H双上市的细分龙头,后续资本市场表现值得持续跟踪。