「同亚科技」首次递表港交所,全球超微细线缆导体领军

2026年6月9日,同亚科技首次向港交所递交招股书,拟在香港主板上市,独家保荐人为东方证券(国际)。

公司是高性能精密金属连接线材供应商,2024年收入约为人民币2.06亿元,同比增长19.82%,净利润0.42亿元,毛利率30.37%;2025年收入约为人民币3.03亿元,同比增长47.08%,净利润0.47亿元,毛利率25.11%。

公司是高性能精密金属连接线材供应商,主要专注于精密线缆导体的研发、生产及销售。精密线缆导体是高性能精密金属连接线材的主要形态,通常包括常规、微细及超微细线缆导体。

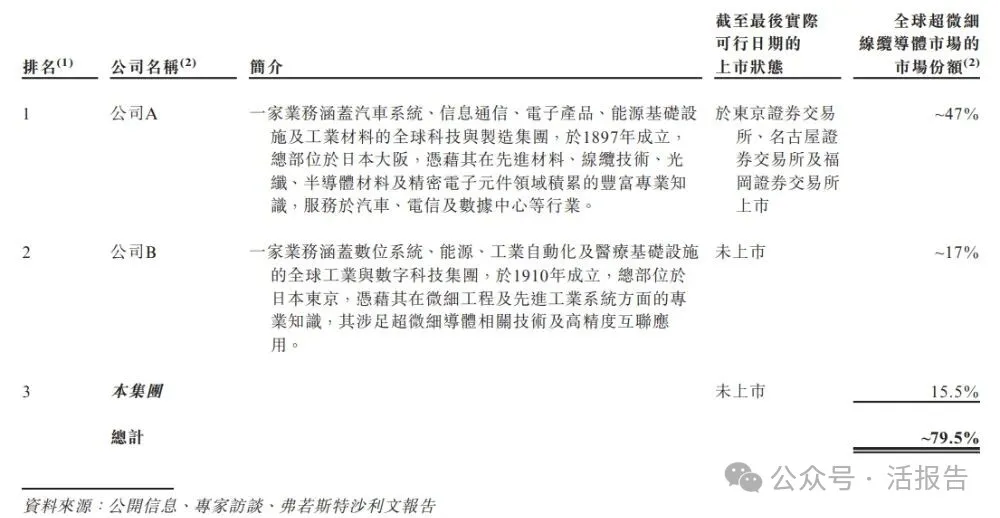

根据弗若斯特沙利文报告,按照2025年收入计,公司占全球超微细线缆导体市场15.5%的市场份额,排名全球第三、中国第一。根据同一资料来源,于2025年,公司的超微细线缆导体在低空经济应用领域的全球收入排名第一。

公司产品主要分为两大类:

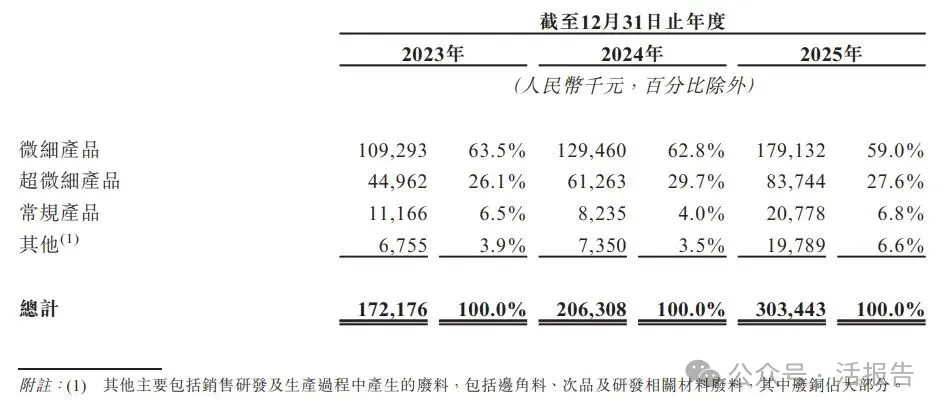

•精密线缆导体:为核心收入来源,按线径分为超微细产品(≤0.03毫米)、微细产品(>0.03毫米,<0.1毫米)及常规产品(≥0.1毫米)。其中,超微细及微细线缆导体凭借占用空间小、超柔韧及高抗拉强度等特性,在精密连接中发挥关键作用。

•精密金属丝绳:包括腱绳及医疗导丝等前沿品类,产品线于2023年开始布局,目前处于产能爬坡及优化阶段。

公司产品广泛应用于以下高增长领域:

•智慧终端:笔记本电脑、平板电脑、智能手机、AR/VR眼镜及安防摄像头等。

•精准医疗设备:超声机、内窥镜及手术机器人等。

•低空经济及机器人:无人机、工业机器人及人形机器人。

•算力中心:人工智能数据中心的高频高速传输。

•新能源汽车及其他装备:高端智能座舱、车载雷达等。

公司的产品主要包括精密线缆导体及精密金属丝绳。于往绩记录期间,公司的绝大部分收入来自销售精密线缆导体。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币1.72亿、2.06亿、3.03亿,2025年同比+47.08%;

毛利分别约为人民币0.51亿、0.63亿、0.76亿,2025年同比+21.61%;

净利分别约为人民币0.32亿、0.42亿、0.47亿,2025年同比+12.30%;

毛利率分别约为29.43%、30.37%、25.11%;

净利率分别约为18.56%、20.33%、15.52%。

行业概况

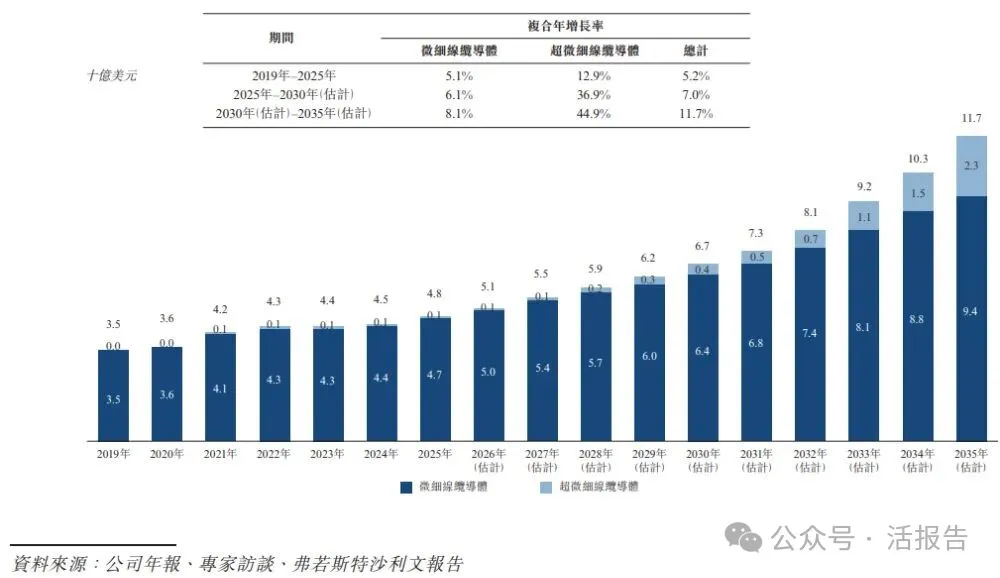

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球微细及超微细线缆导体市场近年经历显著增长,主要受下游行业对小型化、高传输效率及增强可靠性日益增长的需求所驱动。该市场自2019年的35.0亿美元增长至2025年的48.0亿美元,复合年增长率为5.2%,预计至2030年将达到67.0亿美元,至2035年将达到117.0亿美元,2025年至2030年的复合年增长率为7.0%,2030年至2035年则为11.7%。

全球超微细线缆导体市场通常具有较高集中度的特征,此乃由于技术要求较高,其卓越的性能要求带来较高的准入门槛,从而将参与者限制在少数有能力的参与者之内。于2025年,全球超微细线缆导体市场的前三大参与者按总收入规模计合共占约79.5%。

可比公司

同行业IPO可比公司:

住友电气工业(5802.T)、ST东尼(603595.SH)。

董事高管

公司董事会由八名董事组成,包括五名执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

赵先生与邓先生为一致行动人,合计控制公司约65.40%的股份;

同亚企业管理为单一最大股东,直接持股45.04%;

深圳亚美持股为10.39%。

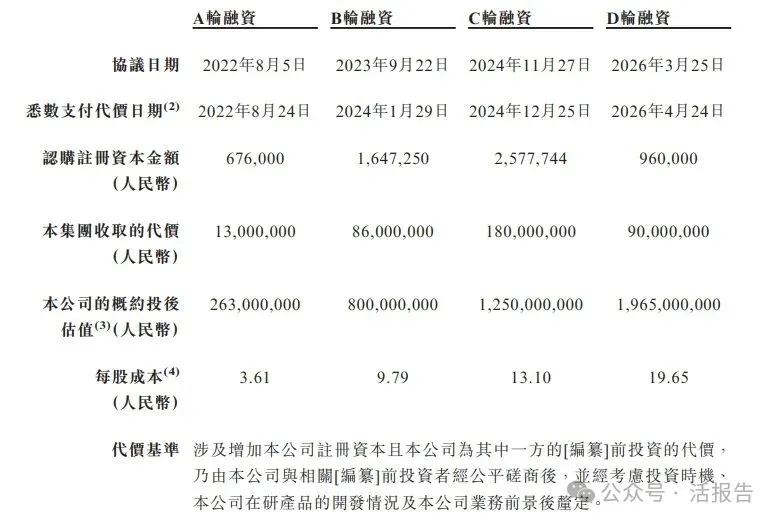

融资历程

公司上市前经历了4轮融资,在2026年3月的D轮最新融资中,公司的投后估值约为19.65亿人民币。

中介团队

据LiveReport大数据统计,同亚科技中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现平平;公司律师共计1家,综合项目数据表现不理想。整体而言中介团队历史数据表现缺乏亮点。

文章来源:活报告公众号