【IPO速递】森达电气冲刺港股:踩中数据中心风口,业绩却表现疲弱

近日,又一家5G、算力及AI等领域的上游供应商向港股市场发起了冲刺。

于6月10日,老牌电气企业福建森达电气股份有限公司(下称“森达电气”)首次向港交所递交了招股说明书,计划登陆港交所主板,兴证国际为独家保荐人。

森达电气对资本市场并不陌生,其于2014年12月在新三板挂牌(股票代码:831406),目前总市值约9.09亿元人民币。

需要注意的是,森达电气还曾于2023年6月向北交所提交了上市申请,但同年收到相关监管机构提出若干意见,随后于2024年2月,公司撤回了A股上市申请。

森达电气成立于1995年,是一家以技术驱动的智能配电设备及控制系统提供商,主要服务数据中心及电网应用领域。公司的具体产品主要包括:高压成套开关设备、低压成套开关设备、其他电气产品,这些产品广泛应用于新基础设施建设行业(如数据中心)、电力行业、建筑业、制造业及其他行业。

公司的客户覆盖范围较广,既包含多家跨国大型电气设备制造商,还成功融入知名汽车电池生产商的供应链,并与电力及通信行业的主要企业以及多家中国大型国有企业保持长期稳定的合作。

根据弗若斯特沙利文的资料,以2025年数据中心行业(通信行业的一个细分领域)成套配电设备解决方案的收入计,森达电气以3.3%的市场份额排名第二。根据相同资料来源,以2025年通信行业成套配电设备解决方案的收入计,森达电气以3.6%的市场份额排名第三。

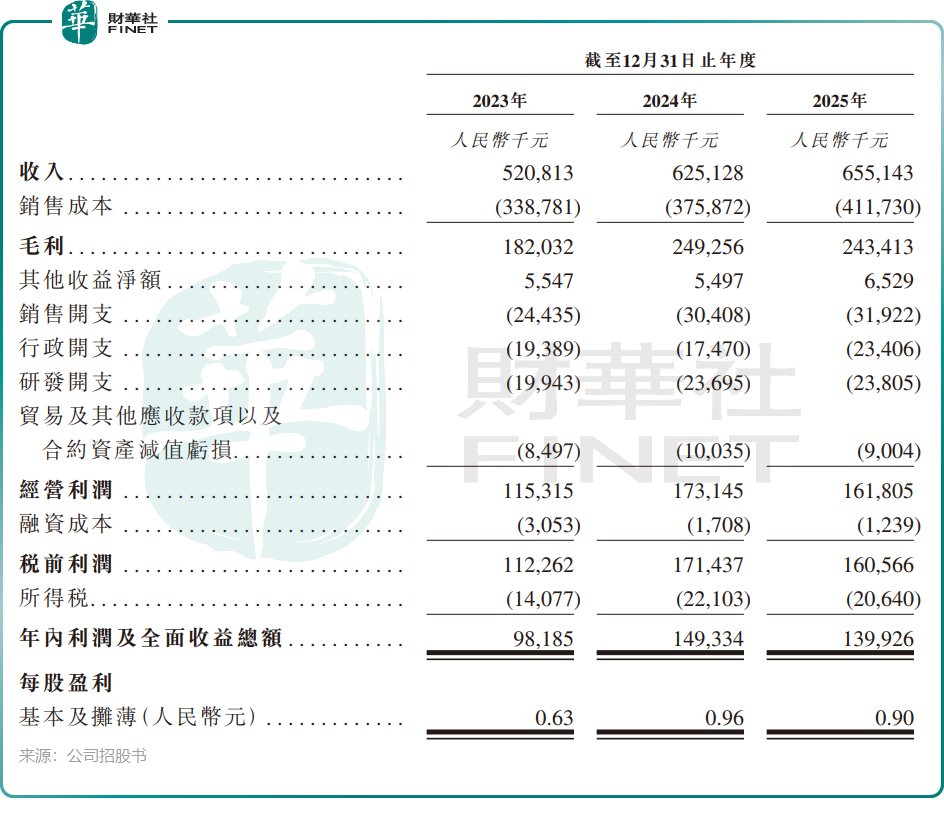

2023年至2025年,森达电气收入分别为5.21亿元(单位:人民币,下同)、6.25亿元、6.55亿元,复合年增长率为12.2%。但2025年增长明显失速——2024年同比增长20%,2025年同比增速骤降至4.8%。

低压成套开关设备作为公司收入主力,2025年面临销量、售价、收入及毛利率四重下滑的困境,其中收入从2024年的4.24亿元降至2025年的3.62亿元,成为拖累业绩的首要原因。

更棘手的是盈利端,2025年公司营收增长约3000万元,净利润却从1.49亿元缩水至1.40亿元,同比下滑6.3%,出现明显的“增收不增利”现象。

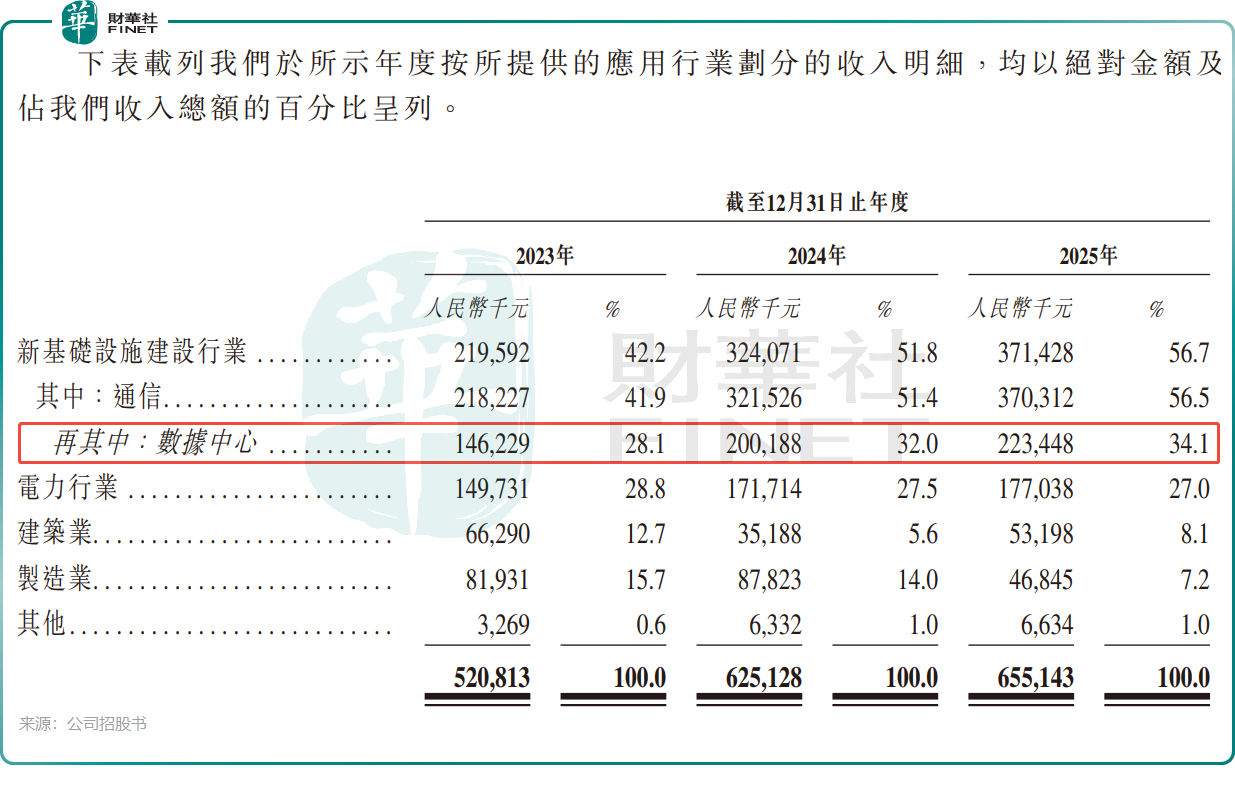

按业务划分,新基础设施建设行业及电力行业是公司主要收入来源,2025年收入占比分别为56.7%及27.0%。其中,新基础设施建设行业项目下的通信业务过去三年保持稳健增长,但身处AI浪潮中的数据中心业务并未实现迅速增长,2025年收入为2.23亿元(占比34.1%),同比增幅仅为11.6%。

数据中心业务未能实现高速增长,或许与激烈的市场竞争环境有关,国电南瑞(600406.SH)、许继电气(000400.SH)、东方电子(000682.SZ)等头部企业整体竞争实力更强,可能对公司形成竞争挤压。从公司项目中标率亦可窥见竞争压力,2023年至2025年,公司项目中标率分别约为33.8%、23.5%及23.0%,逐年走低,反映出公司在激烈投标竞争中的议价与突围能力正持续承压。

森达电气还存在严重的客户依赖问题。2023年至2025年,前五大客户收入占比从72.7%提升至82.9%,其中最大单一客户贡献从28.7%升至36.4%。招股书披露的“最大客户”为电力与通信行业的国企,其采购受国家资本开支周期和政策导向影响极大。一旦行业性削减开支,森达电气的业绩基础将瞬间动摇。

值得关注的是,在业绩承压的同时,森达电气进行了堪称“清仓式”的大额分红:2024年派发1.01亿元,2025年派发1.44亿元,其中2025年分红甚至超过当年净利润。两年累计分红2.45亿元,占同期净利润总和2.89亿元的约85%。

目前,公司控股股东、董事会主席兼执行董事周海珠持股约80%,意味着绝大部分分红流入了其个人腰包。在港股IPO前夕进行此类财务安排,容易引发监管及投资者对公司治理的审慎审视。

对于港股上市募资所得款项用途,公司计划用于:通过持续研发升级及优化配电设备产品,扩充产品组合,进一步巩固行业地位;现有产品线的技术升级改造及产能扩张;行业价值链上的战略投资;品牌建设、营销及全球销售与服务网络的升级;通过应用AI与数字技术对生产、运营及其他核心业务进行智能升级;以及补充营运资金及一般公司用途。