【东南亚研究】市场关注沃什首秀,亚太央行强化资本管控--香港金融市场周报(20260608-0612 )

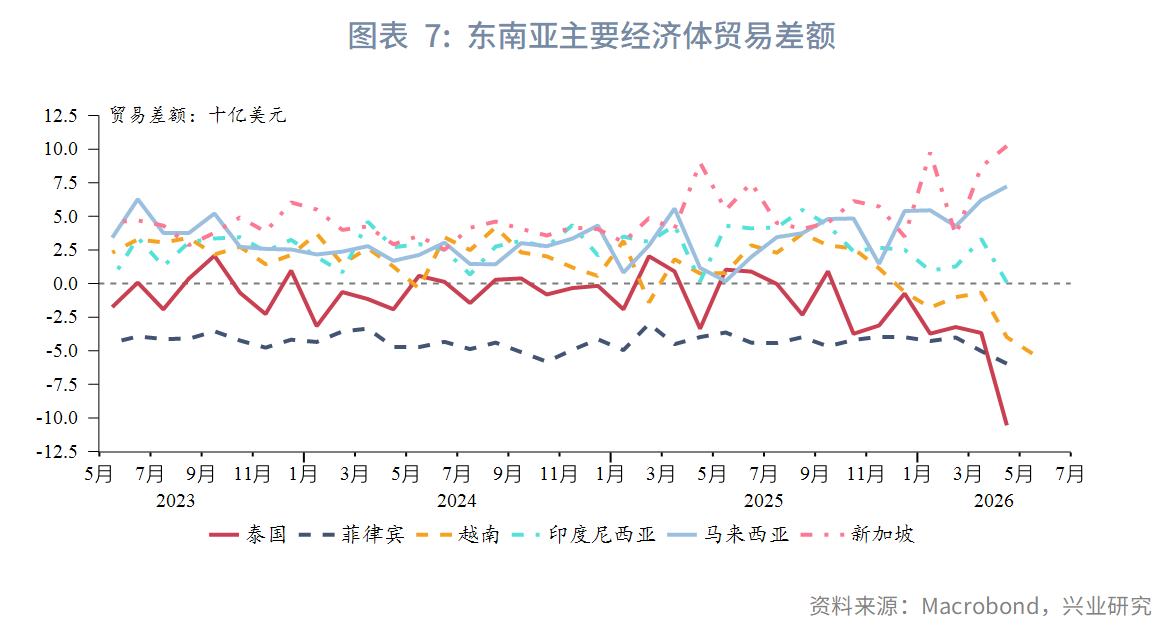

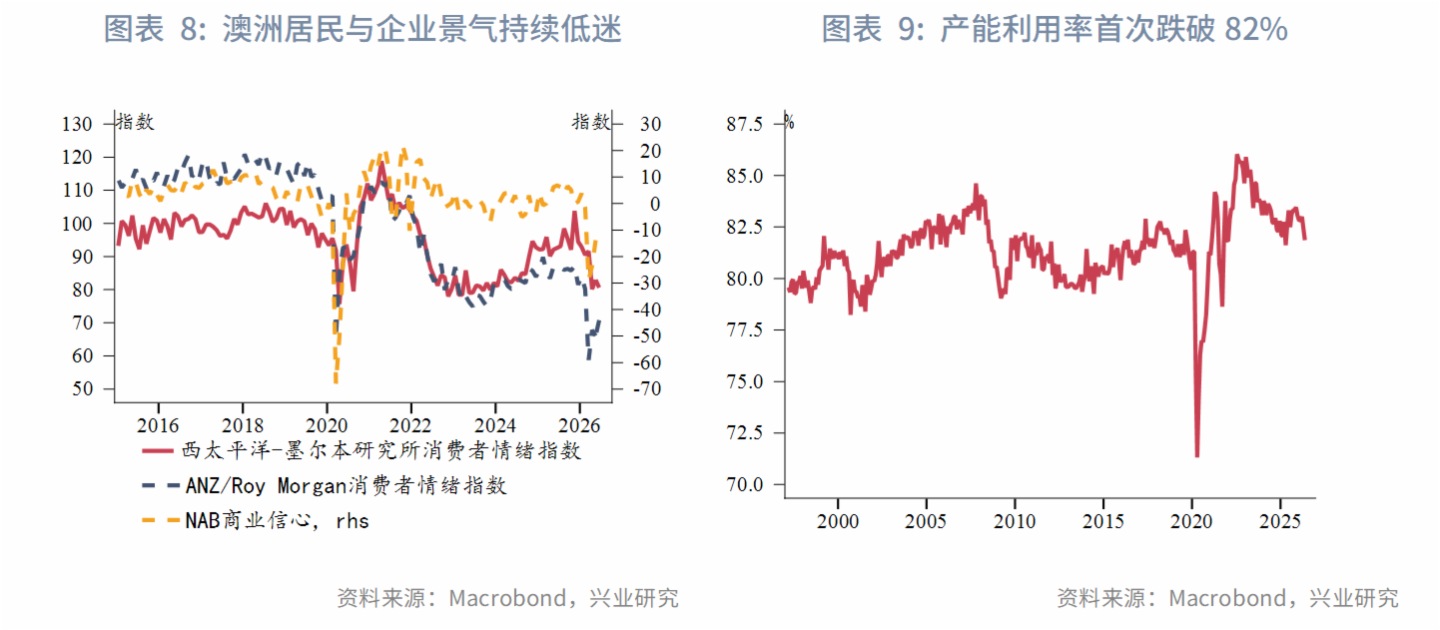

宏观形势:美国整体通胀5月创三年来新高,但核心通胀环比低于预期,短期缓解加息迫切性,市场仍维持年内加息的预期。PPI同样呈现“整体创新高、核心不及预期”的特征。6月11日,欧洲央行管委会一致通过近三年来的首次加息。中国内地PPI延续上行,但需求修复节奏偏缓。AI结构性红利持续带动中国台湾出口强劲增长。韩国当前呈现“出口热、就业冷、通胀升”的格局,6月初出口再创新高、5月就业数据意外下滑、央行释放加息信号。日本增长动能稳健、生产端通胀显著升温,市场仍预计日本央行将在下周会议加息至1%。东南亚主要经济体经常账户状况两极分化:新加坡和马来西亚的贸易顺差突破近三年新高,泰国、菲律宾、越南、印度尼西亚的贸易差额都创下近三年来新低。澳大利亚居民与企业景气持续低迷。

金融市场:

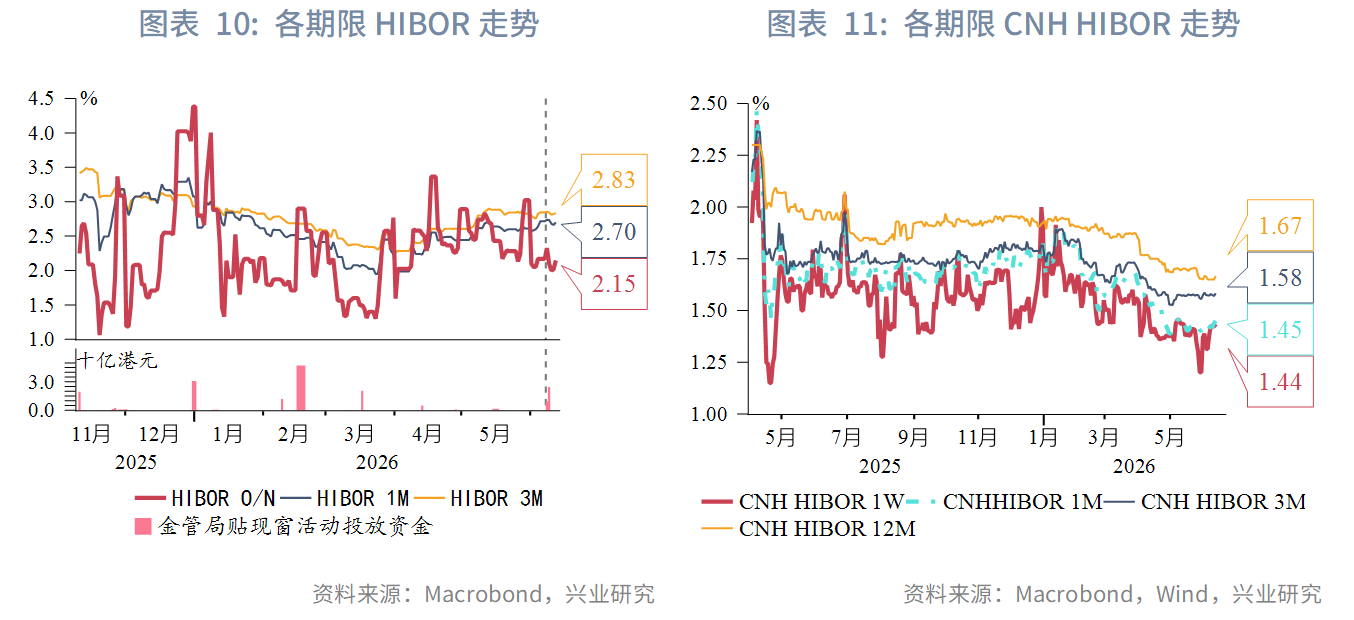

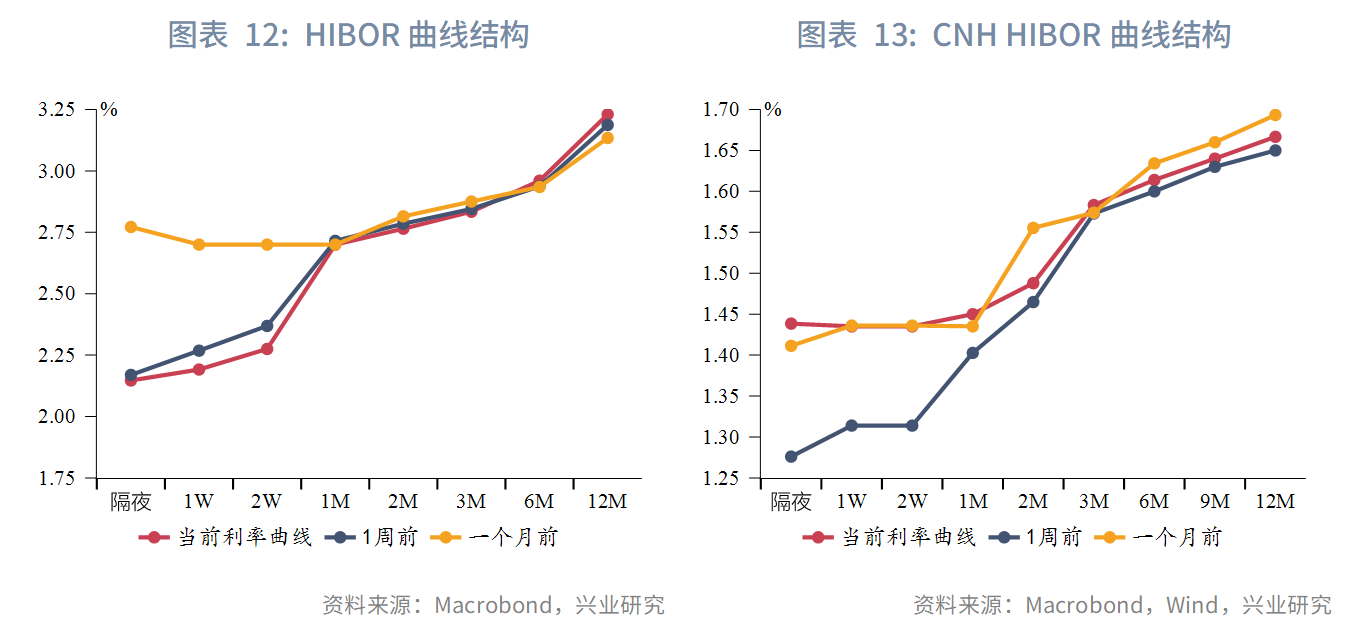

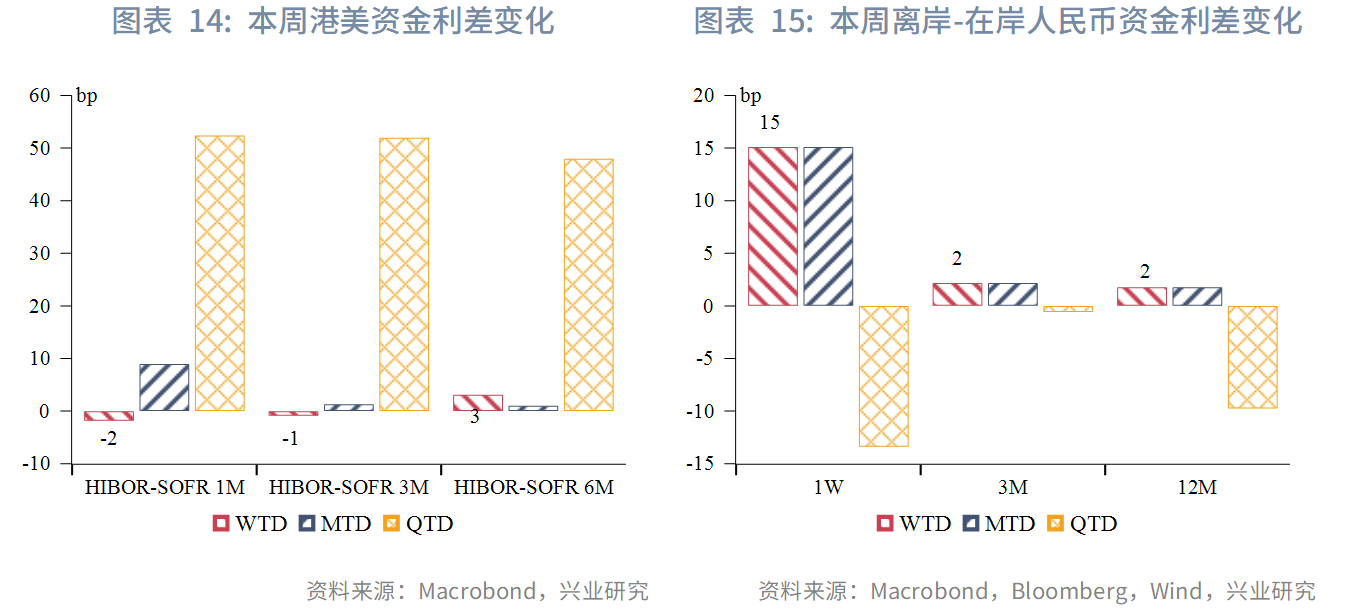

货币市场:港元期限利率曲线保持稳定。隔夜HIBOR下行至2.15%,1个月HIBOR和3个月HIBOR小幅波动至2.70%和2.83%。离岸人民币期限利率曲线保持稳定。1周、1个月和3个月期限CNH HIBOR分别为1.44%、1.45%和1.58%。

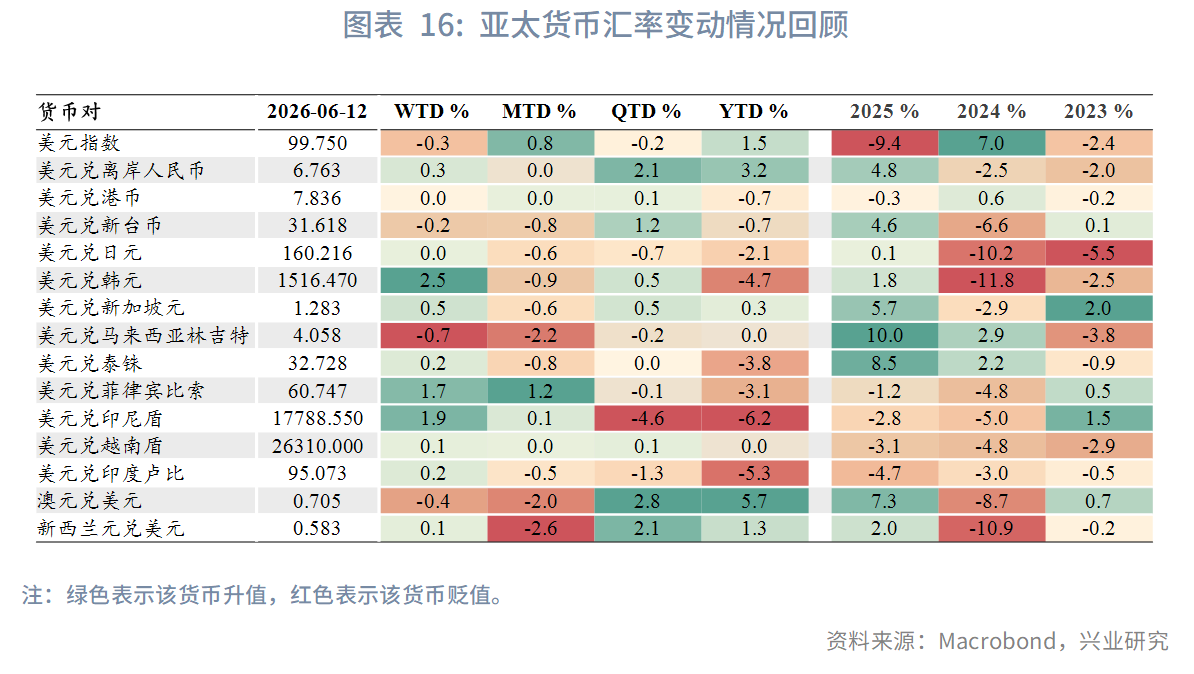

外汇市场:面对本币贬值进一步推高本币计价能源成本、输入性通胀加剧带来的经济压力,亚太经济体央行加强对跨境资本的管理力度。印度尼西亚央行在加息的同时,将12个月常备逆回购工具(SRBI)收益率大幅提高至7.57%。印度央行推出全新存款计划,为海外印度人提供高达6%的美元存款利率。

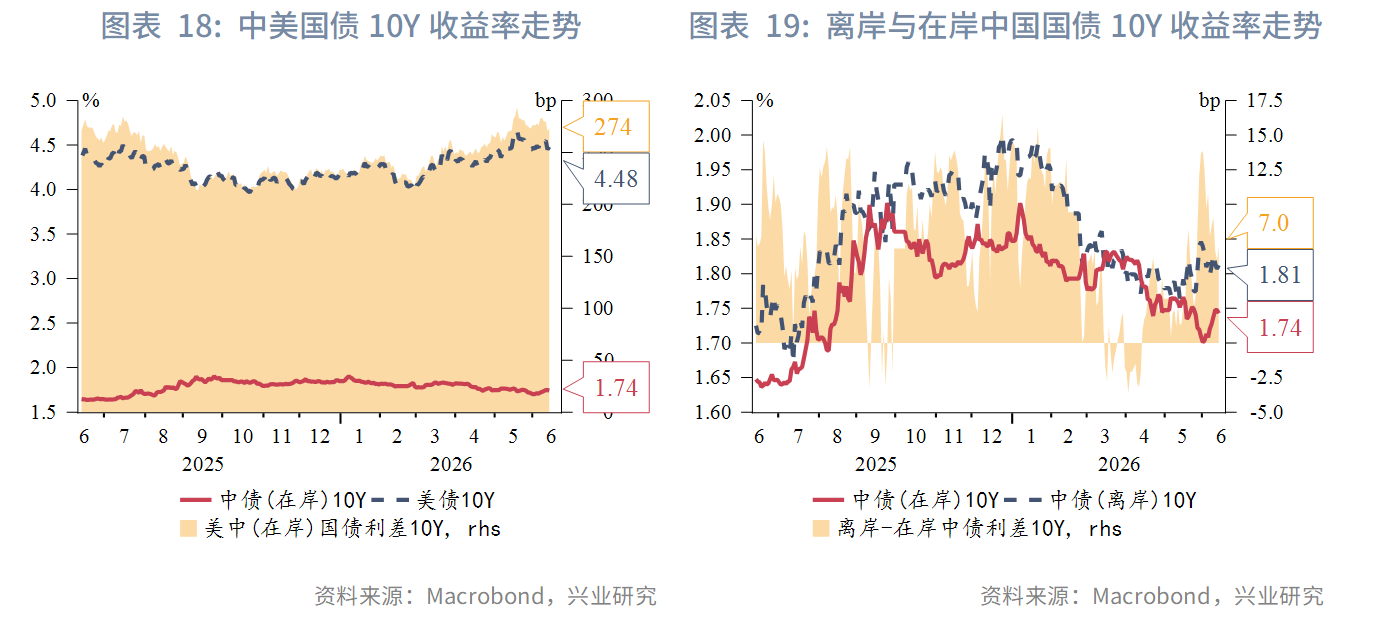

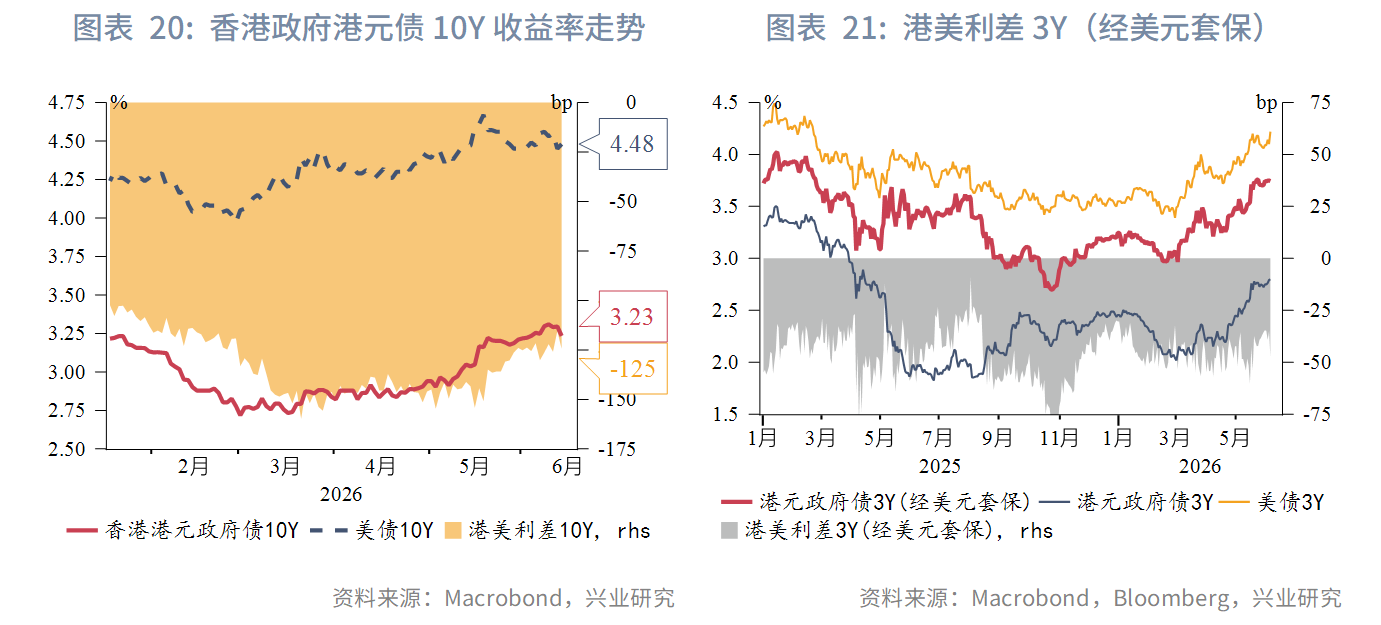

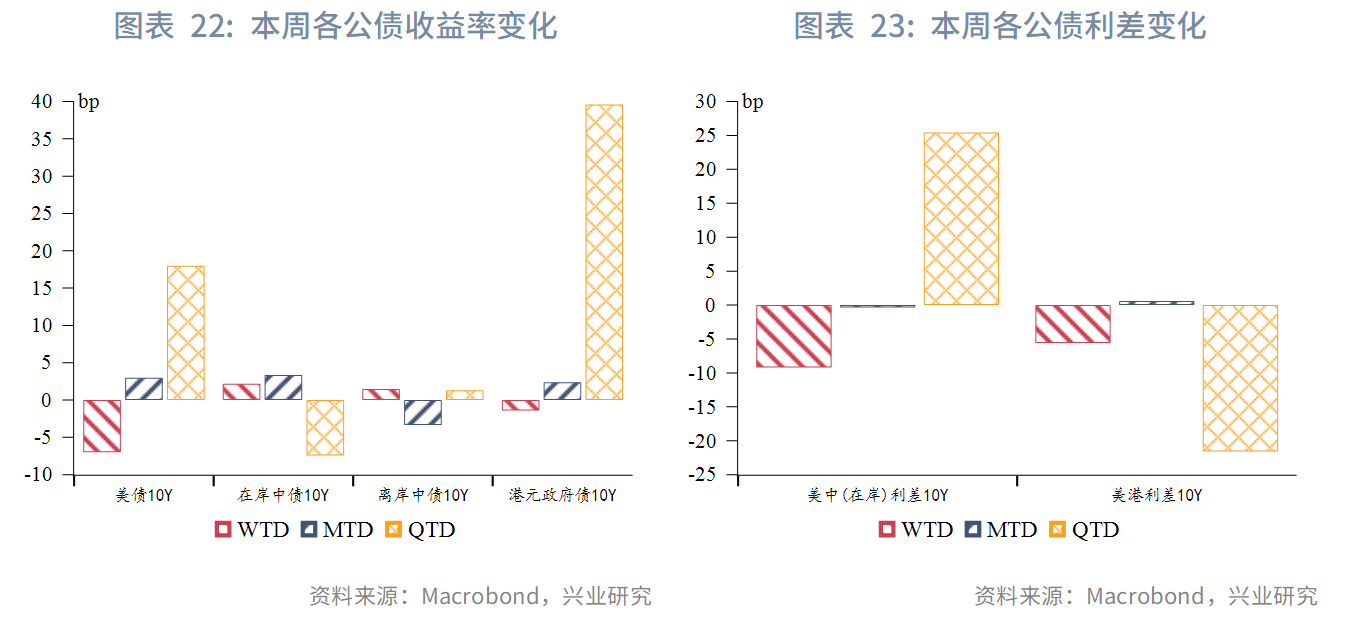

债券市场:全球固定收益市场的核心定价逻辑都在向美联储“更高更久”(Higher-for-Longer)的路径偏移。中国维持宽松预期,但长端国债因常规和超长期特别国债的发行量增加,与机构短久期偏好的供需错配带来一定收益率上行压力。本周在岸和离岸人民币10Y收益率分别上行至1.74%和1.81%;美-中、美-港利差小幅收敛。

权益市场:本周港股延续调整。往前看,下周港股核心变量是6月18日沃什就任后的首次FOMC会议,在沃什表态明朗前,市场仍将延续风险偏好下行的震荡格局。

市场焦点:央行政策方面,6月17日美联储召开沃什就任后的首次FOMC会议,市场普遍预期维持利率不变,但更关注两大看点:一是沃什的政策表态与年内利率路径指引,二是其酝酿的沟通框架改革——包括可能取消点阵图、删除政策声明中的前瞻指引语言。同期英国、澳大利亚、印尼等多国央行也将密集公布利率决议。地缘方面,特朗普称美伊协议有望于14日签署、霍尔木兹海峡将随即重开,但伊朗方面尚未确认签署安排,叠加此前霍尔木兹海峡一度宣布关闭,协议能否如期落地仍存变数。

下周数据和央行决议:

一、宏观形势回顾

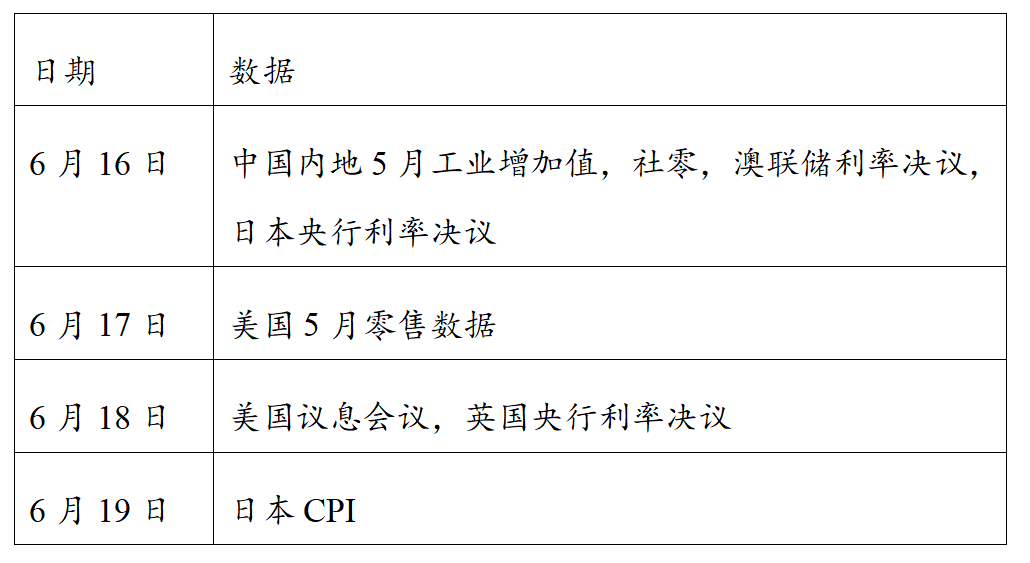

欧美:美国整体通胀5月创三年来新高,但核心通胀环比低于预期,短期缓解加息迫切性,市场仍维持年内加息的预期。整体CPI同比如期升至4.2%,创三年来新高,但核心CPI环比仅上涨0.2%,较前值0.4%收窄。能源价格是推高通胀的主因:汽油环比大涨8.8%,贡献CPI涨幅超60%,并带动机票(+2.7%)、邮寄快递(+5.2%)等二次传导项上涨。房租涨幅收窄,新车价格环比下降,显示能源高企侵蚀耐用品需求。PPI同样呈现“整体创新高、核心不及预期”的特征:5月PPI同比6.5%(创三年最大涨幅)、环比1.1%,均高于预期;但核心PPI同比4.9%,低于预期5.4%,表明当前通胀上行高度依赖能源驱动。短期看,6月FOMC维持利率不变几无悬念,中期不确定性仍集中于中东局势走向及核心通胀是否会二次扩散。

6月11日,欧洲央行管委会一致通过近三年来的首次加息。声明和拉加德均强调“不预先承诺特定利率路径”、采取“数据依赖+逐次会议”方式决策,并显著上调通胀预测,同时小幅下修经济增长预测。该央行认为能源冲击已从能源领域传导至整个经济,若任由通胀蔓延,未来降通胀的难度将大幅上升。拉加德强调决策层深知2022年因应对迟缓的教训。衍生品市场目前已定价今年至少再加息一次的预期,但经济疲弱或使后续加息空间受限,政策路径的关键信号将来自中东局势变化及三季度通胀数据。

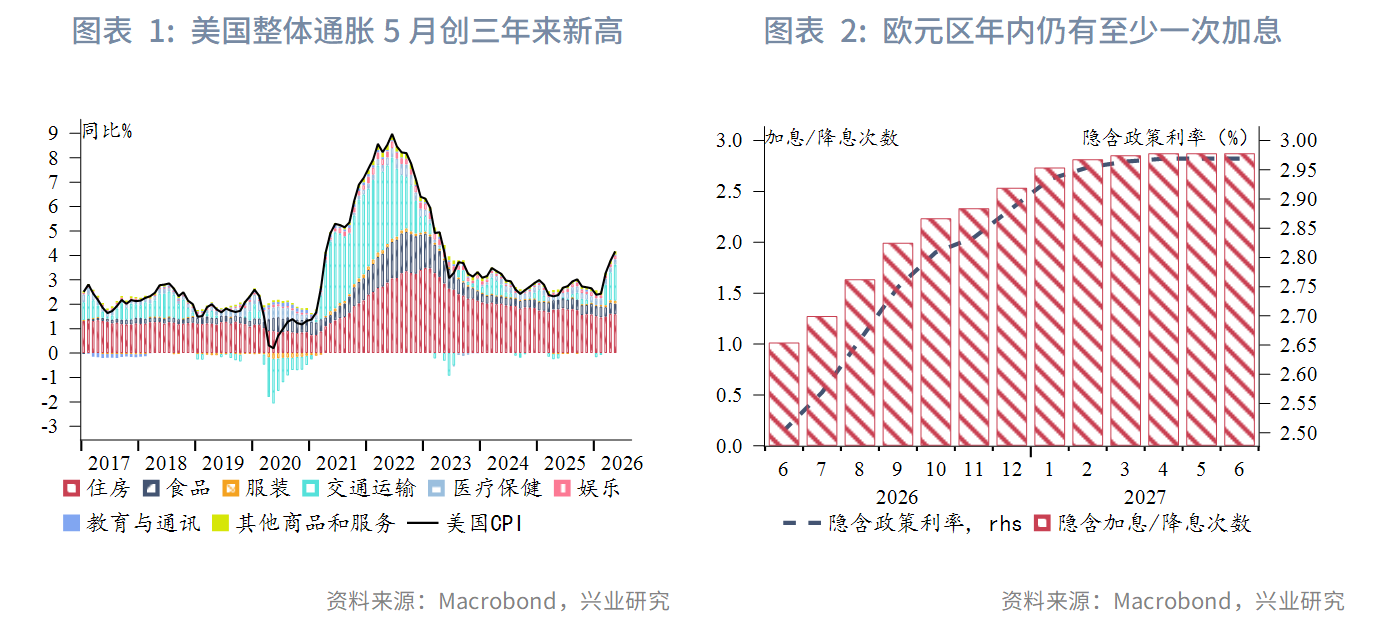

中国:中国内地PPI延续上行,但需求修复节奏偏缓。5月CPI环比下跌0.1%(前值0.3%),食品和能源价格有所回落,服务价格保持稳定。受原材料涨价带动,部分消费品价格上行,主要体现在衣着和通讯工具上。PPI环比上涨0.5%(前值1.7%),生产端链条持续传导,PPI-CPI剪刀差继续走阔。AI结构性红利持续带动中国台湾出口强劲增长。5月出口总额达784.8亿美元,信息通信和电子元器件双引擎拉动出口连续31个月保持正增长,合计贡献总出口增速51.7%中的47.5个百分点。在房市降温背景下,6月10日,中国台湾货币当局表态称5月CPI短暂破2%属温和波动,全年通胀仍可控,“目前没有输入性通胀”,因此6月18日预计利率将持续保持不变。

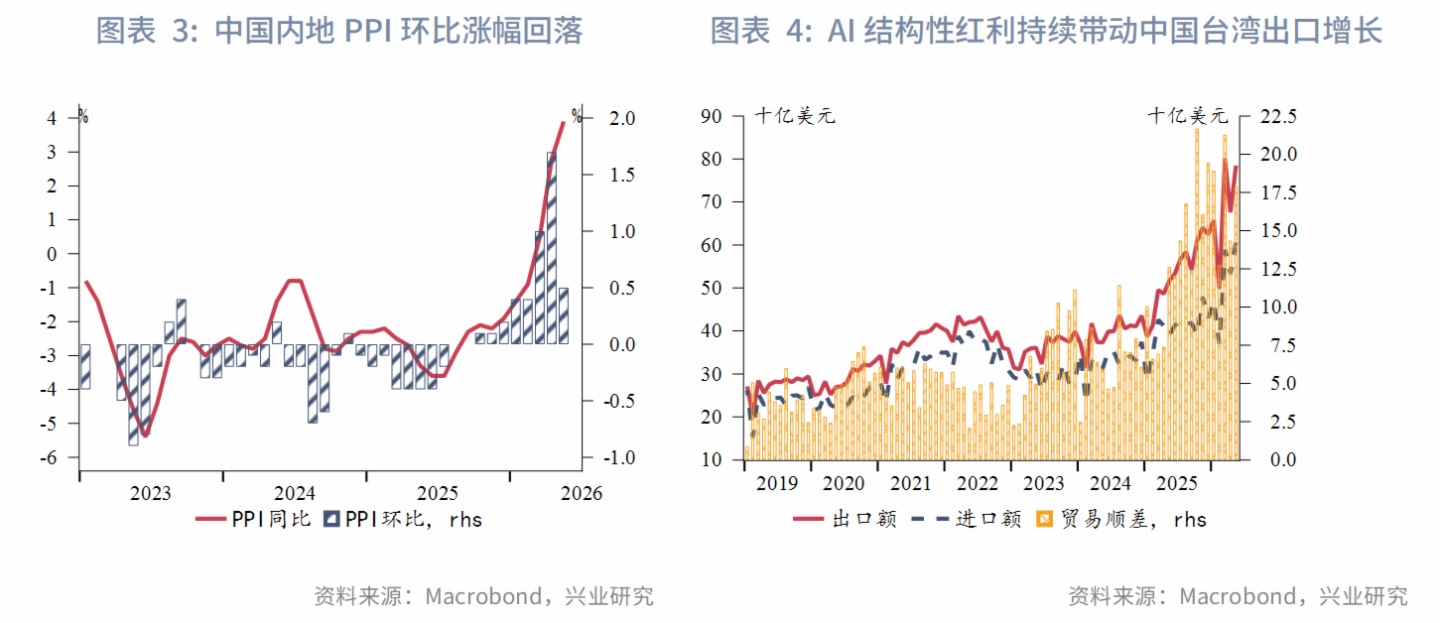

日韩:韩国当前呈现“出口热、就业冷、通胀升”的格局,6月初出口再创新高、5月就业数据意外下滑、央行释放加息信号。6月前十天出口同比大增85.9%,半导体出口大涨206%,AI驱动的出口热潮续创历史新高,但资本密集型产业对就业拉动有限。5月就业人数同比减少4万人,为17个月来首次下降,制造业减少14万人,连续23个月下滑,青年失业率升至7.2%。就业增长乏力成为韩国经济内需层面的最大隐忧。央行行长申铉松明确表示通胀将长期超标,需“不失时机加息”,7月16日会议大概率启动加息周期。日本增长动能稳健、生产端通胀显著升温,市场仍预计日本央行将在下周会议加息至1%。一季度GDP年化增长1.8%,较初值2.1%小幅下修,但仍优于市场预期的1.3%,私人消费连续五个季度正增长成最大亮点,但资本开支由增长下修至环比下降0.7%。大企业景气指数(BSI)二季度为负0.5,时隔四个季度再现负值,以汽车业(负19.4)为首的制造业受油价上涨冲击最为明显。植田和男因病将缺席6月15-16日会议,他将以书面形式提交政策观点,市场仍定价加息概率超90%。

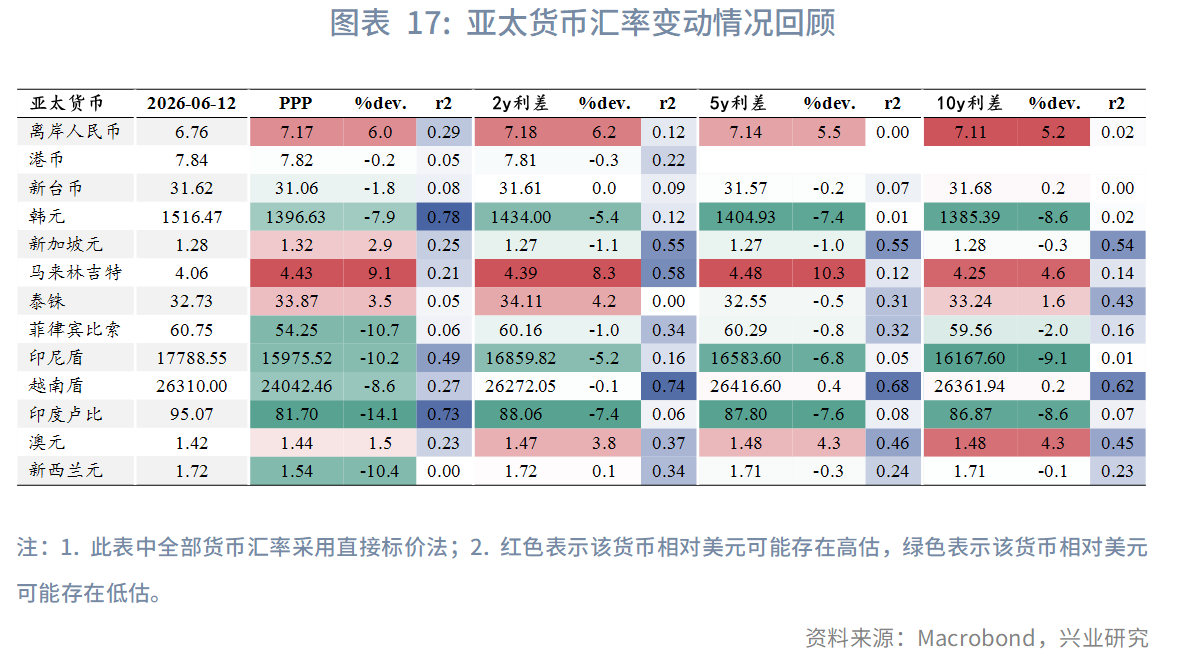

东南亚:东南亚主要经济体经常账户状况两极分化。东南亚经济体中,新加坡和马来西亚的贸易顺差突破近三年新高;泰国、菲律宾、越南、印度尼西亚的贸易差额都创下近三年来新低,其中泰国、越南、印度尼西亚的恶化趋势较突出。印度尼西亚的贸易顺差已经来到平衡点边界,不排除进一步转负的可能性。如果印度尼西亚国际收支情况持续恶化,将加剧印尼盾的贬值压力。

澳新:澳大利亚居民与企业景气持续低迷。6月消费者信心指数环比下滑2.9%至80.6,再次跌入该调查50年历史最低位区间,生活成本持续攀升令悲观者比乐观者多出近20%。5月商业信心指数虽从4月-23回升至-14,但制造业因能源成本与利润挤压仍处深度负值区间,商业条件指数持稳于+3点低于长期均值,产能利用率首次跌破82%,显示需求放缓有助于缓解上游通胀压力。

二、金融市场动态

2.1 货币市场

港元资金面:港元期限利率曲线保持稳定。隔夜HIBOR下行至2.15%,1个月HIBOR和3个月HIBOR小幅波动至2.70%和2.83%。1个月和3个月期限的港美利差下行2bp和1bp。

离岸人民币资金面:离岸人民币期限利率曲线保持稳定。1周、1个月和3个月期限CNH HIBOR分别为1.44%、1.45%和1.58%。

2.2 外汇市场

面对本币贬值进一步推高本币计价能源成本、输入性通胀加剧带来的经济压力,亚太经济体央行加强对跨境资本的管理力度。

印尼盾2026年年初至今已相对美元贬值6.2%。印度尼西亚央行在加息的同时,将12个月常备逆回购工具(SRBI)收益率大幅提高至7.57%,以吸引离岸投资者跨境资金流入,为印尼盾的贬值趋势提供一定缓冲。

印度卢比2026年年初至今已相对美元贬值5.3%。印度央行推出全新存款计划,为海外印度人提供高达6%的美元存款利率,由官方承担全部或有外汇对冲成本。该计划预计在2026年全年吸引550亿美元资金流入印度,改善其国际收支情况。

2.3 债券市场

全球固定收益市场的核心定价逻辑都在向美联储“更高更久”(Higher-for-Longer)的路径偏移。中国维持宽松预期,但长端国债因常规和超长期特别国债的发行量增加,与机构短久期偏好的供需错配带来一定收益率上行压力。本周在岸和离岸人民币10Y收益率分别上行至1.74%和1.81%;美-中、美-港利差小幅收敛。

2.4 权益市场

一级市场,本周IPO市场递表16家,5家公司招股。

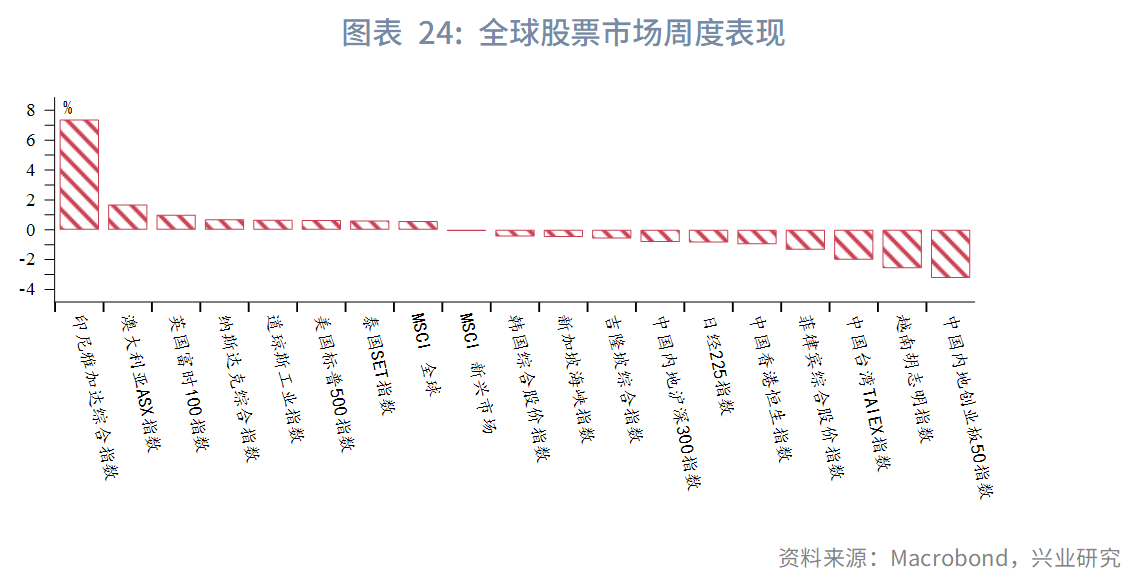

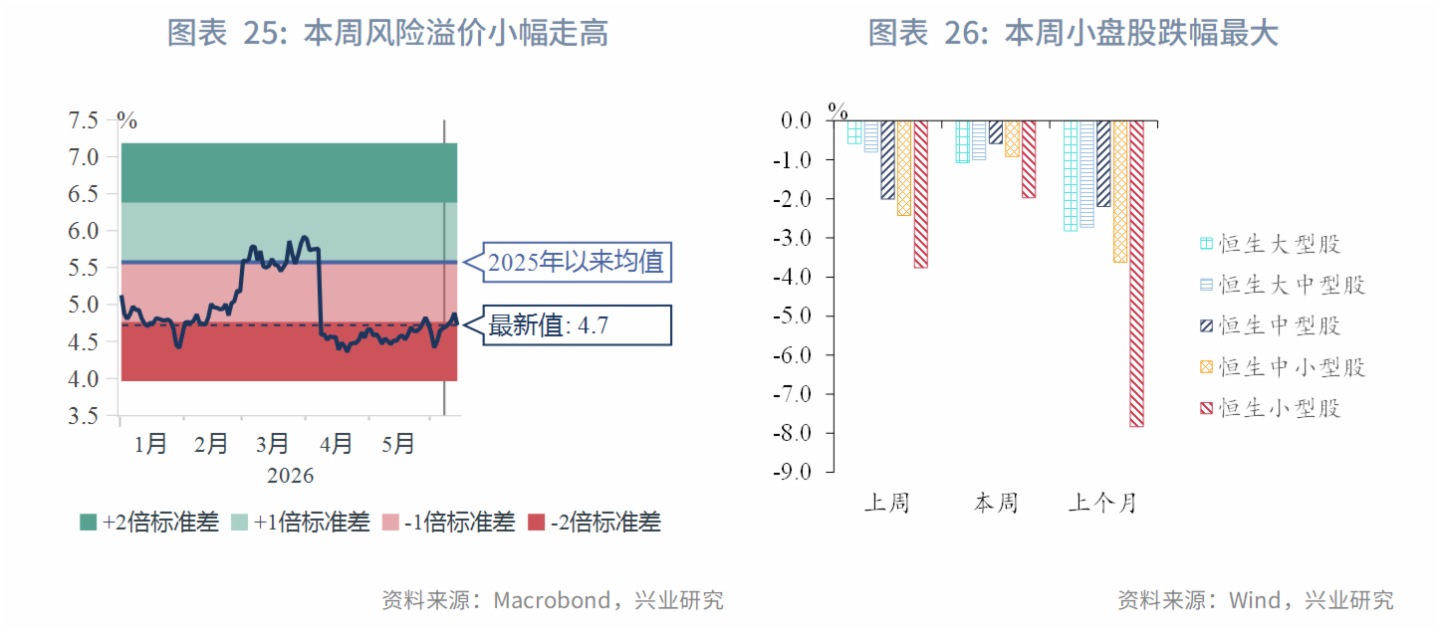

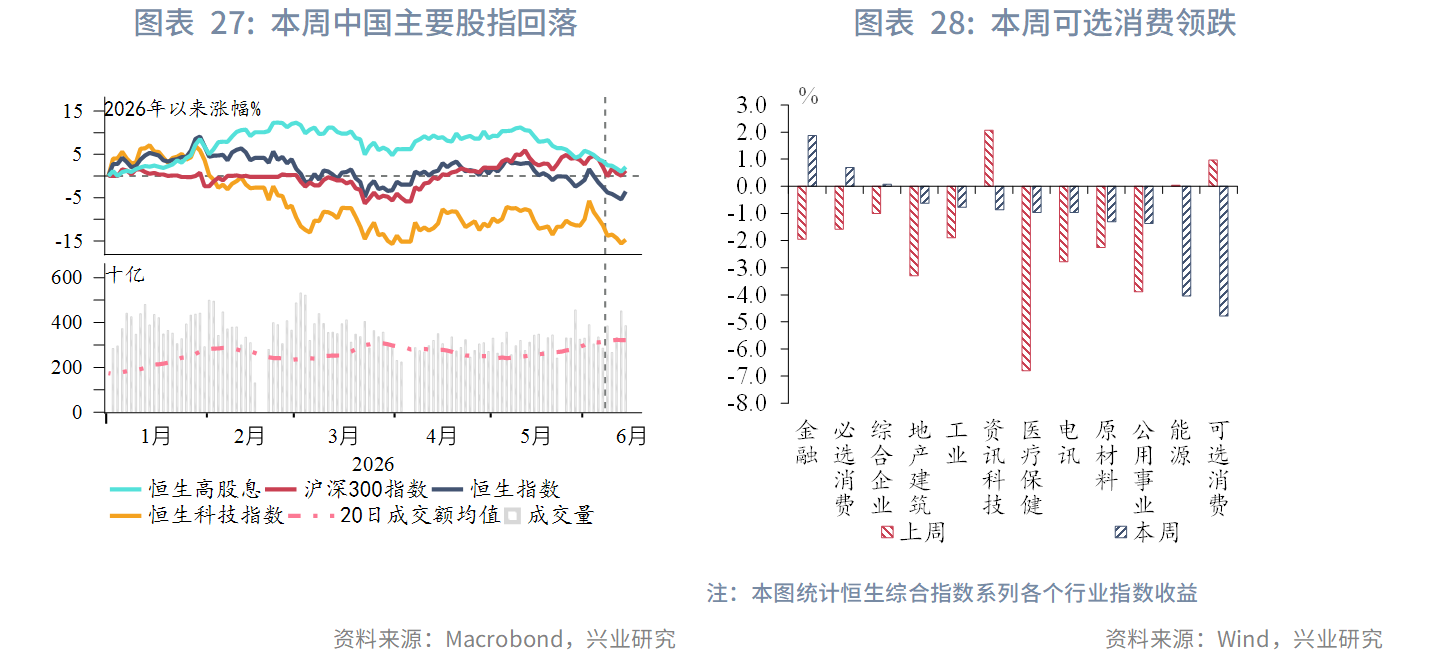

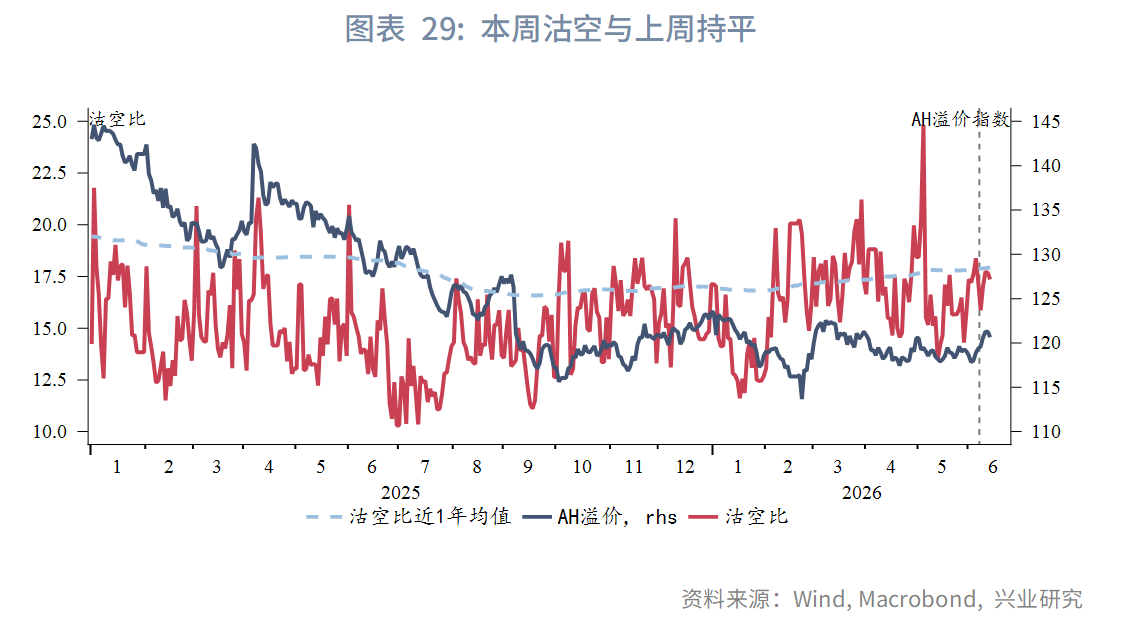

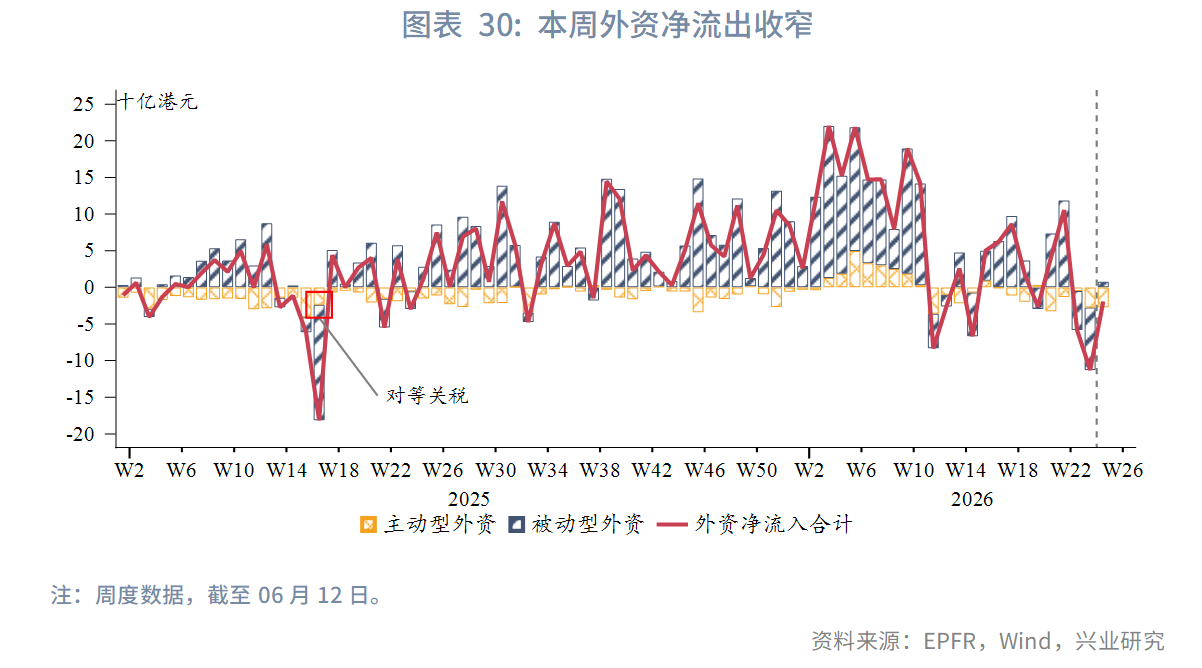

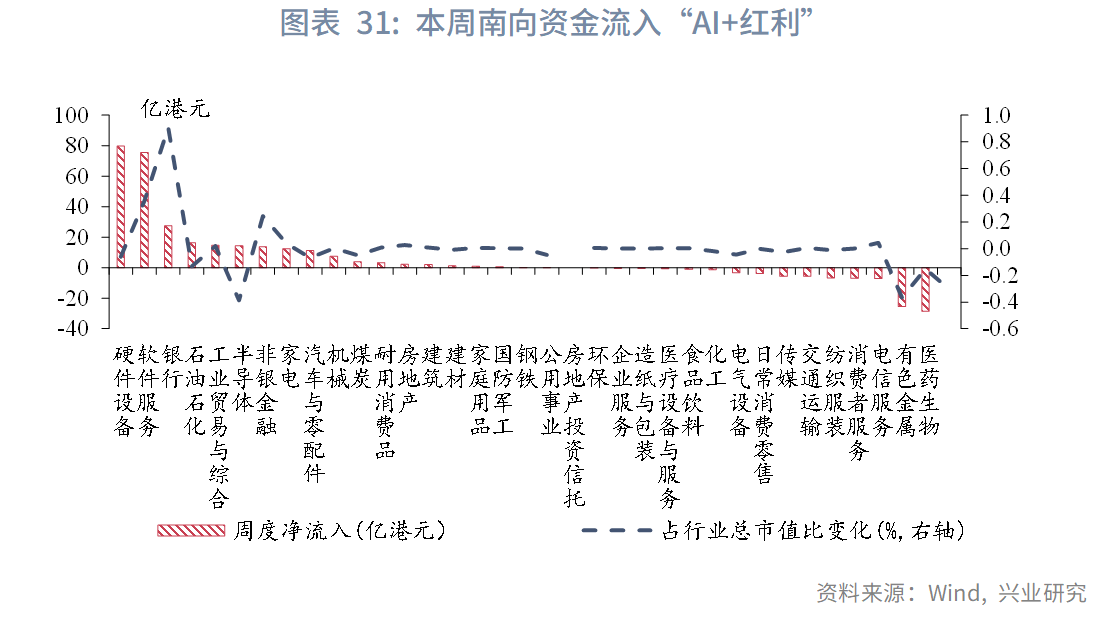

二级市场,本周港股在全球主要股指中表现居后。指数普跌,恒生指数、恒生高股息和恒生科技分别下跌1%、1.3%和3.7%。行业方面,金融领涨1.9%,可选消费下跌4.8%,内需复苏乏力叠加消费降级担忧持续压制板块表现。资金面,南向资金转净流入42亿港元(上周流入228亿港元),方向上仍延续“AI+红利”的哑铃型配置思路,。外资净流出收窄。情绪面上,市场沽空与上周持平。

往前看,下周港股核心变量是6月18日沃什就任后的首次FOMC会议,在沃什表态明朗前,市场仍将延续风险偏好下行的震荡格局。

来源:兴业研究公众号