【IPO速递】三星电气(601567.SH)赴港:电表、医院双龙头,有哪些潜在隐忧?

近日,来自A股市场的三星电气(601567.SH)向港交所递交了招股书,冲刺“A+H”两地上市,由中金公司担任独家保荐人。

根据资料,三星电气的历史可追溯至1986年,由郑坚江创立。截至2026年6月5日,郑坚江直接及间接通过奥克斯集团、宁波元兴及宁波元和控制公司约45.52%投票权(不包括库存股份),控制权相对集中。

另外,郑坚江堪称“IPO专业户”。2011年,郑坚江一手将三星电气送进A股市场,此后又收购改造了港股奥克斯国际(02080.HK),2025年旗下奥克斯电气(02580.HK)也成功在港交所上市。

三星电气主营分为两大板块,业务形态跨度极大。核心主业为智能配用电设备及配套解决方案,涵盖三大核心业务线:智能用电设备及解决方案、智能配电设备及解决方案以及新能源产品。主要生产智能电表、变压器、光伏并网逆变器、混合逆变器、户储电池包、储能一体机、充电桩等电力相关产品,覆盖发电、电网、用电、储能全产业链,服务国内外电网企业、发电集团、工商业客户。

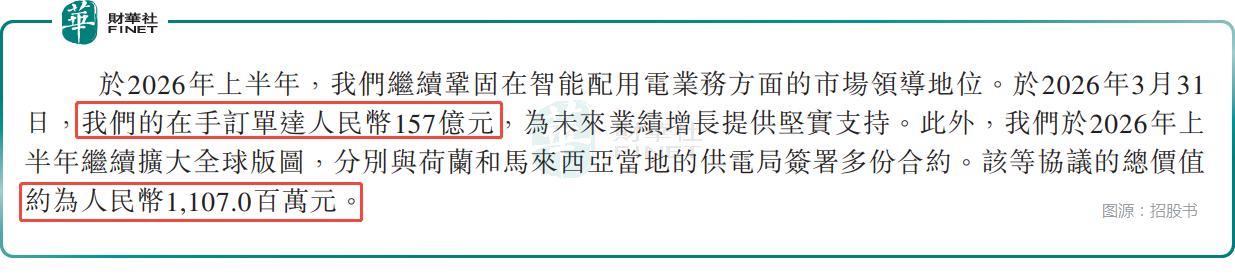

截至2026年3月末,公司在手订单高达157亿元,基本锁定未来1-2年收入基本盘;今年上半年,公司接连拿下荷兰、马来西亚合计11.07亿元海外合约,海外落地能力得到充分验证。

另一大业务为康复专科医疗服务,运营多家康复专科医院,主打重症、神经、老年康复等特色科室,面向有康复需求的患者。两大业务形成独特组合,也构筑起差异化的行业地位。

从行业排名来看,2020至2025年,其智能电表出货量连续六年位居全球第一,市占率达10.1%;以2025年智能配用电设备及解决方案收入统计,公司位列国内第一、全球第七,全球市占率1.9%、国内市占率5.0%。

医疗板块同样表现突出,截至2025年,公司运营25家康复医院,国内连锁康复医院数量排名第一,市占率2.8%。

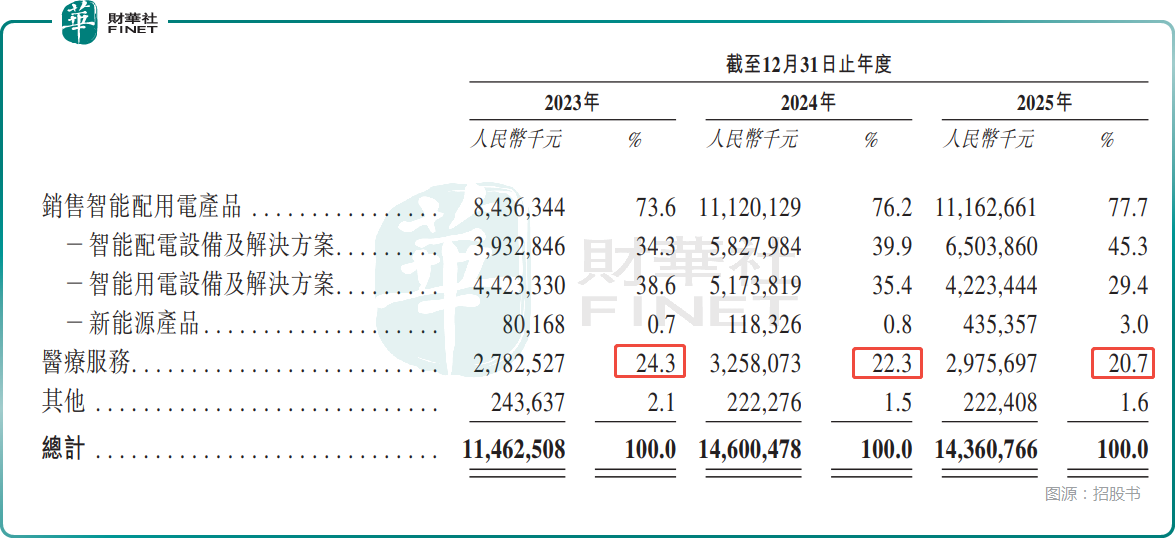

财务层面,2023-2025年,三星电气的收入分别为114.63亿元、146.00亿元、143.61亿元,年内利润分别为19.21亿元、22.73亿元、12.49亿元,整体毛利率分别为33.5%、34.1%、27.1%,净利率则从16.8%降至8.7%,2025年盈利能力出现显著下滑。

2025年公司盈利能力下滑,主要由多重因素叠加导致:

一是智能配用电板块盈利承压,国内智能电表、国网配电设备集采价格大幅下行,同时旗下新能源业务毛利率大幅走低,进一步拉低板块整体盈利;

二是医疗服务板块受医保支付政策深化影响,全年医疗服务业务出现收入下滑兼毛利率下降;

三是医疗板块并购形成的商誉在2025年集中计提3.56亿元减值,较公司2024全年商誉减值损失1360万元,同比增长2516.9%。对当期利润形成明显冲击。此外,融资成本、资产减值及各项费用增加,也进一步压缩了盈利空间。

需要指出的是,公司商誉主要来自早年收购康复医院,而医院的扩张模式长期存在争议。公司惯常由实控人关联方先行孵化医院,再由上市公司收购——2024年拟收购的6家医院溢价率高达228%-417%,上交所因此下发问询函,质疑是否存在利益输送。

尽管该次收购最终终止,但“体外孵化+高溢价并购”的模式始终是市场讨论的焦点。这种扩张模式也带来了金额不小的商誉,2025年末商誉为12.04亿元。

而从结果来看,三星电气早年高调更名、发力医疗转型,但如今电力业务持续走强,2025年收入占比增至77.7%,医疗业务收入占比却萎缩至20.7%,让当初的转型规划遭受“雷声大雨点小”的争议。

分区域来看,海外业务是三星电气的增长动力之一,也是投资者应该关注的地方。2023-2025年,公司海外收入从19.61亿元增长至27.81亿元,复合年增长率19.1%,海外收入占比升至19.4%。目前公司在全球布局10大生产基地与40余个销售中心,业务覆盖70个国家,是国内电力设备企业中欧洲覆盖面最广的企业之一。

值得一提的是,三星电气近年的分红情况也需要注意。2023-2025年连续分红,并且在2025年突然进行了一次年中分红,全年连同2024年的年末分红及2025年中期分红在内派了19.24亿元。

要知道2025年公司盈利能力可是大幅下滑的,而大额分红的近半又落入了创始人口袋中,这很容易引起投资者的质疑。

此次赴港募资,三星电气拟将资金主要用于全球研发投入、智能制造与供应链升级、海外战略投资并购以及补充营运资金,资金投向聚焦主业扩张与技术升级,贴合公司全球化与多元化发展战略。