转型创新药的全球咖啡因龙头「石药创新」再次递表,冲刺A+H上市

2026年6月18日,石药创新第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

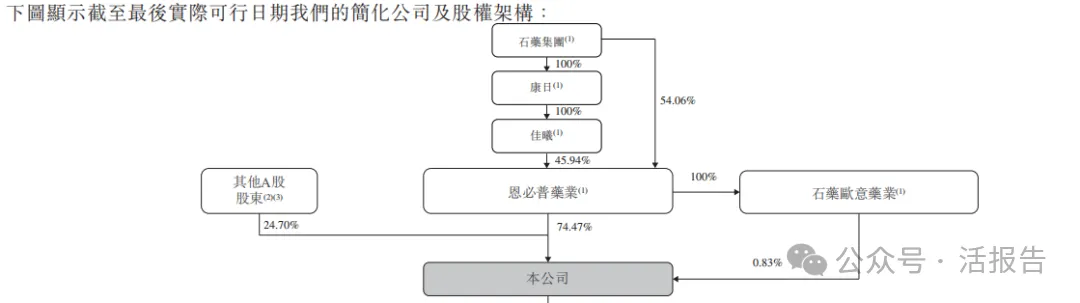

石药创新由石药集团(1093.HK)分拆而来,已在A股上市,代码300765,截至2026年6月22日的A股市值达339.91亿人民币。

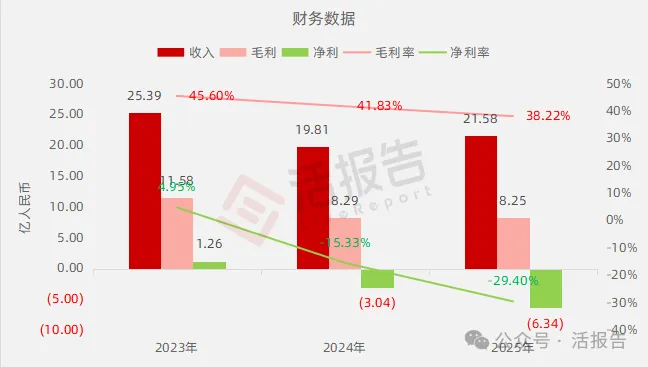

公司是创新驱动型咖啡因及其功能性原料、保健食品以及生物制药的研究、开发及生产商,2024年收入约为19.81亿元,净亏损3.04亿元,毛利率41.83%。2025年收入约为21.58亿元,净亏损6.34元,毛利率38.22%。

公司是一家创新驱动型企业,专注于咖啡因及其功能性原料、保健食品以及生物制药的研发、生产与商业化。公司于2026年成立,定位经历了从“全球咖啡因龙头”向“创新药新锐”的战略转型。2024年,公司取得巨石生物控制权,将主营业务扩展至生物制药行业,标志着转型的关键一步。公司战略性地布局存在未满足临床需求且增长潜力显著的疾病领域,包括肿瘤、自身免疫性疾病和感染性疾病等。

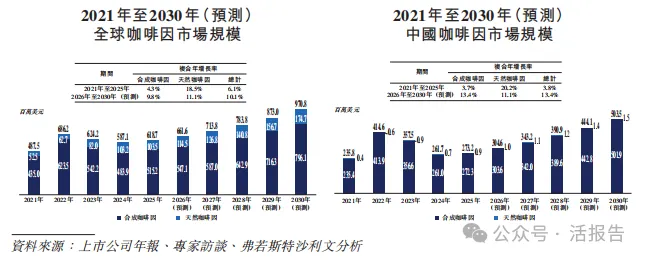

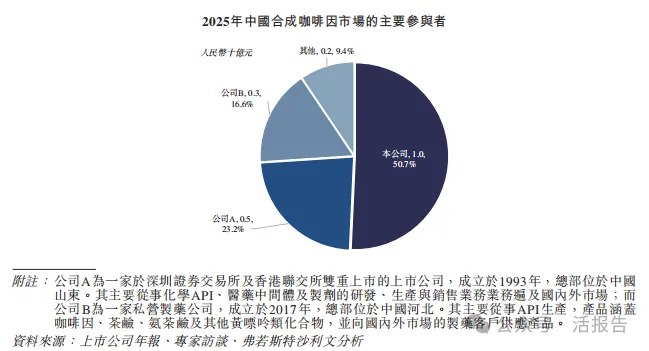

根据弗若斯特沙利文资料,自2020年至2025年,按收入和出货量计,石药创新始终保持着全球最大化学合成咖啡因生产商的地位。2025年,公司在中国合成咖啡因市场中占据50.7%的市场份额,位列第一。中国合成咖啡因市场高度集中,三大参与者合共占有逾90%的市场份额。

核心产品组合:

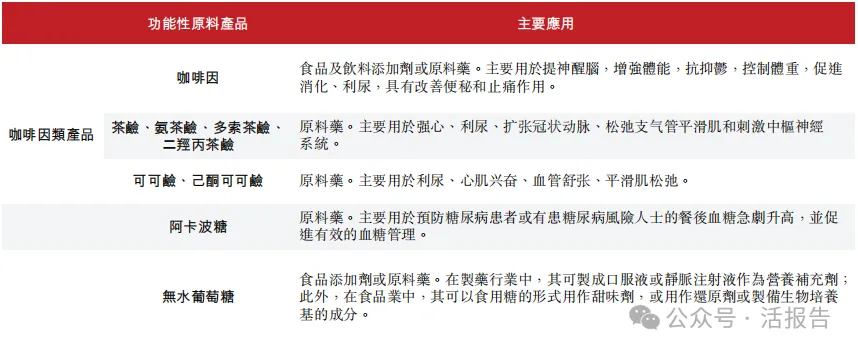

功能性原料:包括用作食品添加剂的咖啡因、以及用作原料药或食品添加剂的其他功能性原料产品组合(阿卡波糖、无水葡萄糖)。

保健食品:“果维康”品牌系列,包括维生素C片、维生素B族含片等,专为关键健康领域提供支援,如有助于增强免疫力、有助于改善骨密度、有助于抗氧化、补充矿物质及缓解视力疲劳。

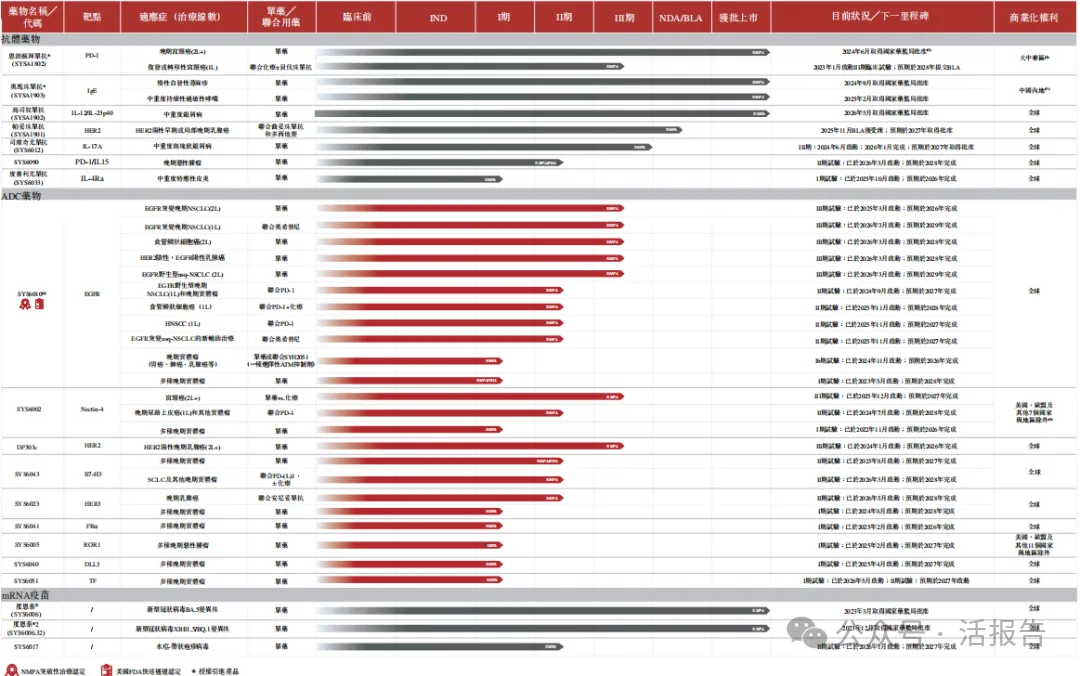

生物制药:截至最后实际可行日期已商业化产品有恩舒幸®、恩益坦®(注射用奥马珠单抗)、度恩泰®、度恩泰2®、恩益克(乌司奴单抗生物类似药)。

在研管线:公司拥有15款处于临床或后期开发阶段的在研药物,其中包括9款ADC(抗体偶联药物)在研药物及1款mRNA在研疫苗。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币25.39亿、19.81亿、21.58亿,2025年同比+8.93%;

毛利分别约为人民币11.58亿、8.29亿、8.25亿,2025年同比-0.48%;

净利分别约为人民币1.26亿、-3.04亿、-6.34亿,2025年同比+108.86%;

毛利率分别约为45.60%、41.83%、38.22%;

净利率分别约为4.95%、-15.33%、-29.40%。

行业概况

咖啡因市场:

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球合成咖啡因市场规模由2021年的4.35亿美元增至2025年的5.152亿美元,复合年增长率为4.3%,预计到2030年将进一步增长至7.961亿美元,2026年至2030年的复合年增长率为9.8%。

按2025年收入计,公司在中国合成咖啡因市场中位列第一,占据50.7%的市场份额。按收入及出货量计,公司于2020年至2025年均为全球最大的合成咖啡因生产商。

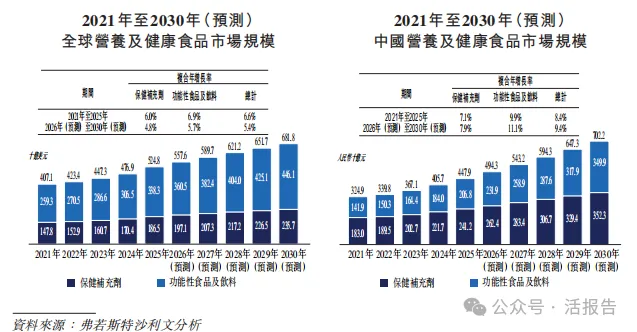

营养与健康食品市场:

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球营养及健康食品市场由2021年的4,071亿美元增长至2025年的5,248亿美元,并预期于2030年达到6,818亿美元。

医药市场:

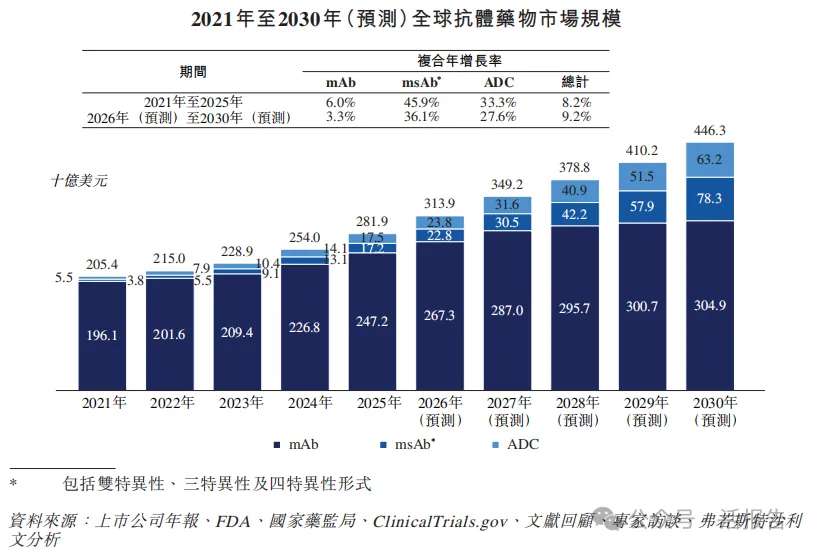

全球抗体药物市场的规模从2021年的2,054亿美元增长至2025年的2,819亿美元,复合年增长率达到8.2%。在医疗需求增长和创新抗体研发管线扩展的推动下,该市场预计于2030年将达到4,463亿美元,2026年至2030年的复合年增长率为9.2%。

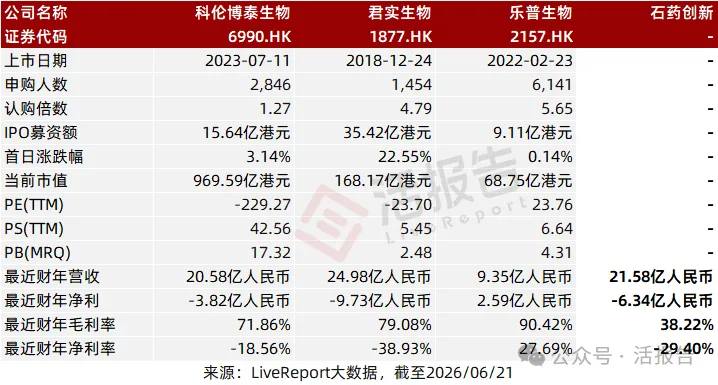

可比公司

同行业IPO可比公司:科伦博泰生物(6990.HK)、君实生物(1877.HK)、乐普生物(2157.HK)

董事高管

董事会将由九名董事组成,包括四名执行董事及五名独立非执行董事。

主要股东

公司香港上市前的股东架构中,恩必普药业、石药欧意药业、康日、佳曦及石药集团构成控股股东集团,合计持股75.30%。

恩必普药业:74.47%

石药欧意药业:0.83%

其他A股股东:24.70%

中介团队

据LiveReport大数据统计,石药创新中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现优秀;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

文章来源:活报告公众号