【IPO追踪】瑞为技术通过聆讯!港股“视觉具身智能第一股”将至

AI赛道再添港股IPO新军。

6月24日,瑞为技术正式通过港交所上市聆讯,华泰国际、建银国际、农银国际担任联席保荐人。若顺利挂牌,公司将成为港股“视觉具身智能”赛道的首家上市企业。

作为由前华为研发高管詹东晖创立的AI企业,瑞为技术深耕视觉智能领域十余年,面向企业级客户提供从感知到认知的全栈视觉智能产品与解决方案,核心布局智慧民航、智慧商业、智慧安全驾驶三大场景。

根据弗若斯特沙利文数据,按2025年收入计算,瑞为技术在中国民航企业视觉智能产品市场排名第一,市占率达8.7%;产品已覆盖全国三分之二的千万级枢纽机场,落地超60座大型购物中心,并为超50万辆长途货车提供辅助安全驾驶方案,场景壁垒与行业地位突出。

更受资本市场关注的是其具身智能布局:2025年9月公司发布机场行李转运机器人“晓蚁”系列,基于自研VTFLA具身智能技术架构,融合视觉、语言、触觉、力感等多模态能力,切入民航行李转运场景,正式完成从“视觉感知”向“具身执行”的战略跨越,为市场打开了第二增长曲线的想象空间。

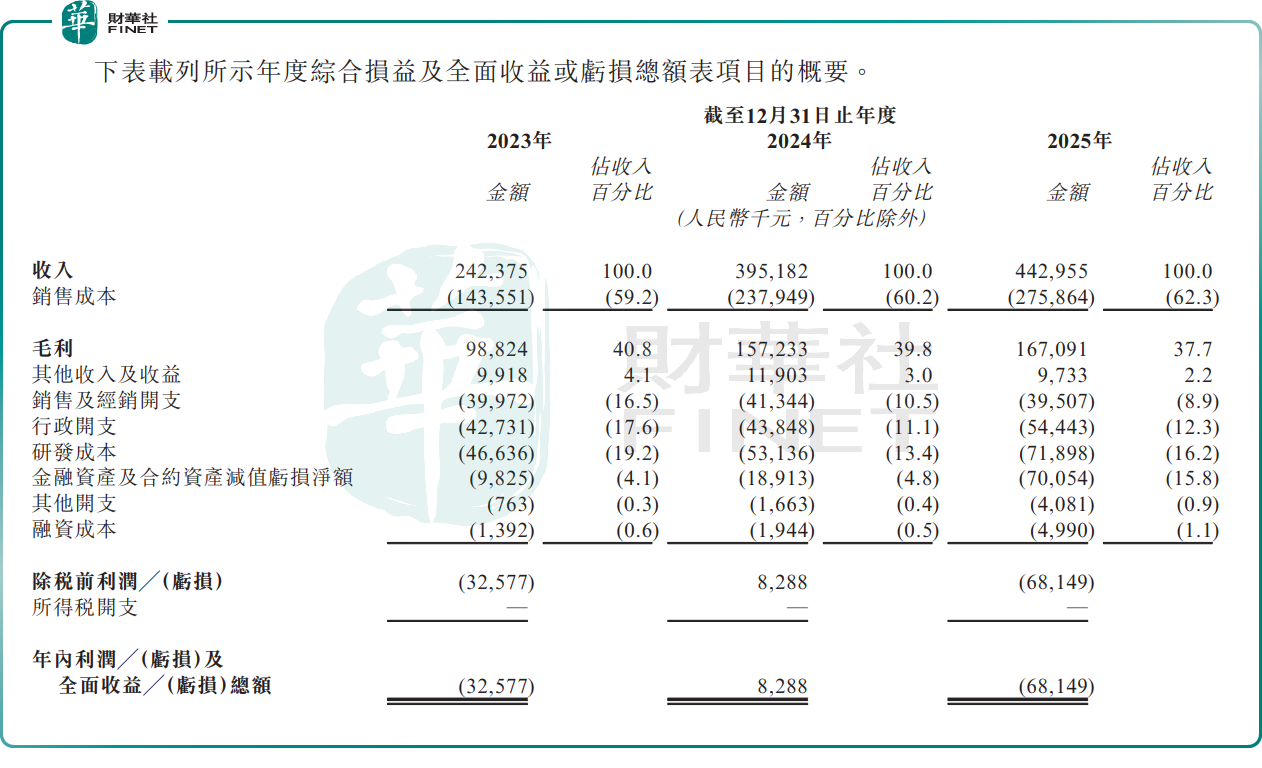

财务数据显示,瑞为技术收入保持稳健增长,2023年至2025年分别为2.42亿元、3.95亿元及4.43亿元,三年复合年增长率达35.2%。

然而,公司盈利能力却并不稳定。2023年,公司净亏损3260万元;2024年短暂扭亏,盈利828.8万元,但这一年政府补助高达857.4万元,意味着若剔除政府补助,公司当年仍处于亏损状态;2025年受研发投入增加、资产减值等影响,净亏损进一步扩大至6814.9万元。

同时,公司综合毛利率持续下滑,从2023年的40.8%降至2025年的37.7%,盈利质量持续承压,短期盈利前景并不明朗。

除了盈利不稳定,瑞为技术还暗藏一些经营风险,值得留意。

其一,客户与供应商双集中,抗风险能力偏弱。2023-2025年,公司前五大客户收入占比分别为59.1%、73.5%、60.3%;供应链端集中度更高,前五大供应商采购占比分别为43.3%、68.7%、73.7%,依赖度逐年上升。高度绑定少数上下游主体,既削弱了公司议价能力,也放大了经营风险,一旦核心客户削减订单或核心供应商出现变动,业绩将直接承压。

其二,短期债务高企,流动性风险凸显。尽管2025年刚完成E轮融资,公司资金状况依然紧张。截至2025年末,公司贸易应付款项增加至3.19亿元,短期计息借款高达1.51亿元,而同期现金及现金等价物仅3800余万元,流动负债率超过80%。这一状况反映,公司资金缺口明显,经营造血能力难以匹配扩张节奏,偿债压力与流动性风险不容忽视。

其三,具身智能尚处于商业化早期,落地前景存变数。“晓蚁”系列机器人发布时间尚短,目前仍处于市场推广初期,订单规模、客户付费意愿、规模化盈利模式均有待验证,能否真正成为支撑业绩的第二增长曲线,仍需时间检验。

此次赴港上市,瑞为技术拟将募资投向研发升级、生产基地建设、战略收购、海外拓展及补充营运资金,意在借助港股平台缓解资金压力、加速全球化与具身智能布局。作为民航视觉AI细分龙头,公司具备技术与场景先发优势,但AI赛道迭代快、竞争烈,盈利不稳、债务高企、客户集中等问题都是其成长路上必须跨越的关卡。另外,近日AI热潮略有降温,这对于瑞为技术上市定价及上市后表现或产生一些不确定压力。