【IPO追踪】矿区智驾巨头过聆讯:2580台矿卡称霸,大额负债压身

近日,易控智驾科技股份有限公司(下称“易控智驾”)正式通过港交所聆讯!登陆港交所后,易控智驾也将与希迪智驾(03881.HK)、驭势科技(01511.HK)、博雷顿(01333.HK)等商用车自动驾驶企业齐聚港股市场。

作为国内矿卡无人驾驶赛道的头部玩家,易控智驾近年营收规模一路狂奔,背后更站着宁德时代(03750.HK)、蔚来资本、紫金矿业(02899.HK)等一众产业与财务投资方。不过在高增长光环之下,公司持续亏损、资产减值等隐忧同样不容忽视。

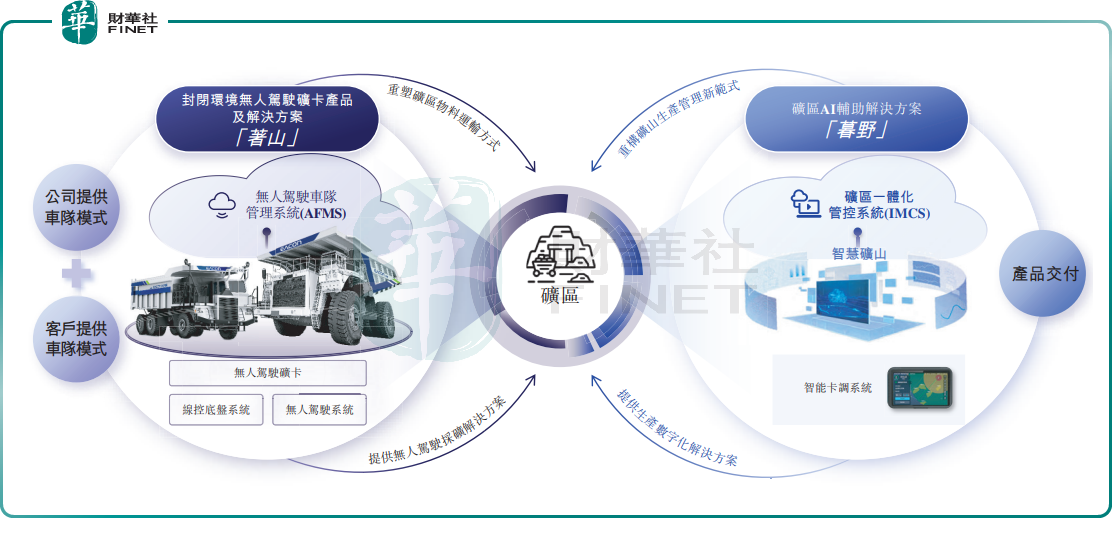

从业务布局来看,易控智驾聚焦封闭矿区场景,打造了两套核心解决方案组合:面向无人驾驶运输的“著山”系列,以及面向矿区数字化升级的“暮野”系列。其中核心的“著山”方案又分为两种商业模式:公司自持车队、按运输量计费的“公司提供车队模式”属于重资产运营;向客户销售硬件系统并配套软件服务的“客户提供车队模式”,则走轻资产技术输出路线。

易控智驾正站在黄金赛道上,根据弗若斯特沙利文数据,2025年中国矿区无人驾驶解决方案市场规模达38亿元(单位:人民币,下同),2021-2025年复合年增长率高达171.4%,正处于快速规模化渗透阶段,预计2030年无人驾驶矿卡销量渗透率将从当前的12%提升至50%以上。而易控智驾稳居赛道头把交椅:按收入计算,2025年公司市场份额达37.6%,排名行业第一;同年按活跃无人驾驶车辆数量计算,公司以2580辆的规模拿下55.5%的市占率,同样位居首位。

落地层面,截至2025年底,公司方案已覆盖国内41座年核定产能超千万吨露天煤矿中的19座,以及全国12大顶级露天煤矿中的7座,其中单个矿区部署的无人驾驶矿卡车队突破500辆,是全球最大的单体矿区无人驾驶矿卡车队;客户层面,公司深度绑定国内头部矿企,紫金矿业既是重要股东也是核心客户,且2023-2025年公司在所有终端客户集团中保持100%留存率,客户粘性处于行业较高水平。

业绩端,易控智驾交出了高增长成绩单。

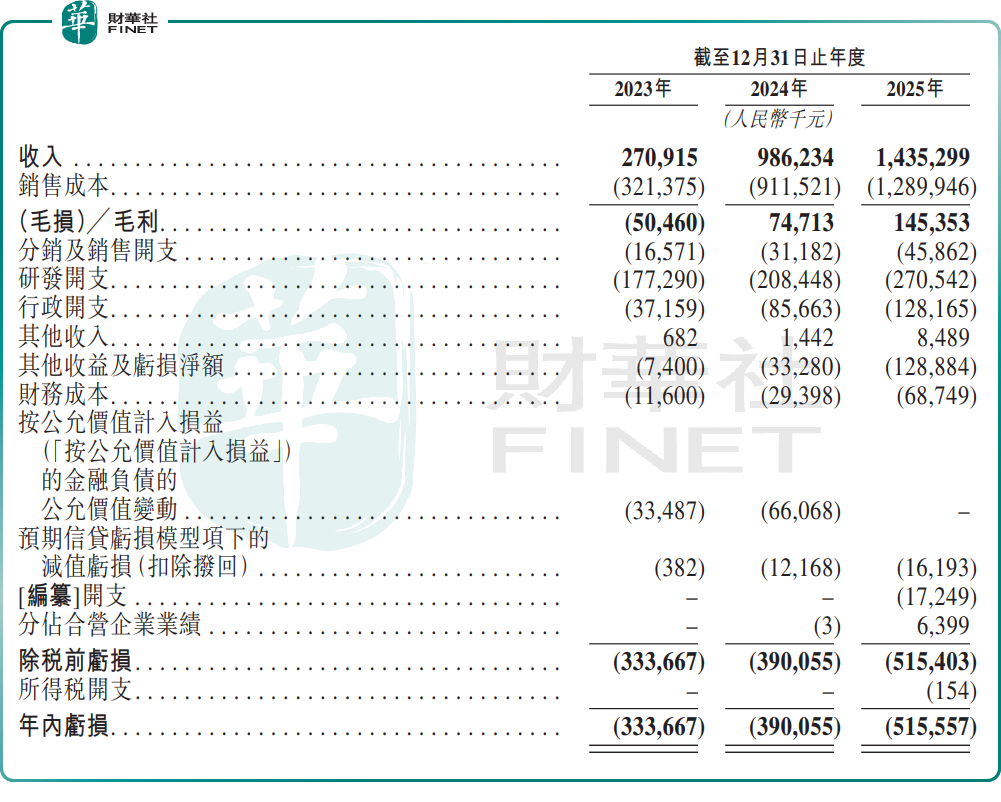

财务数据显示,2023-2025年公司收入分别为2.71亿元、9.86亿元和14.35亿元,三年翻超4倍,增长势头强劲。伴随收入放量与产品结构优化,公司毛利率稳步提升,2024年转正并提升至2025年的10.1%。

公司仍未走出亏损泥潭,2023-2025年年内亏损分别为3.34亿元、3.90亿元和5.16亿元,亏损绝对值有所扩大,但亏损率持续收窄,从2023年的超123.2%收窄至2025年的35.9%左右,规模效应正逐步显现。

亏损收窄的背后,易控智驾的商业模式转型功不可没。公司推出轻资产属性的客户提供车队模式,逐步降低对自有车队重投入的依赖,2025年该模式收入达8.15亿元,占总营收比重已接近57%,成为收入增长的主要驱动力。市场普遍关注的是,随着轻资产模式占比持续提升,公司能否逐步摆脱重资产运营的资本开支压力,打开盈利空间。

从逻辑上看,技术输出模式边际成本更低、现金流更健康,有望推动盈利拐点提前到来,但这一过程也面临同行竞争、客户自研意愿提升等变量,转型成效仍需时间验证。

高增长之下,易控智驾的经营风险同样值得警惕。

首先是客户集中度风险。尽管近年客户结构有所优化、集中度边际改善,但整体仍处于高位,2025年前五大客户贡献了66.3%的营收,其中最大客户贡献35.7%。高度绑定头部矿企固然能保障订单稳定性,但也意味着公司对大客户议价能力有限,一旦核心客户缩减资本开支或转向其他供应商,将对业绩产生直接冲击。

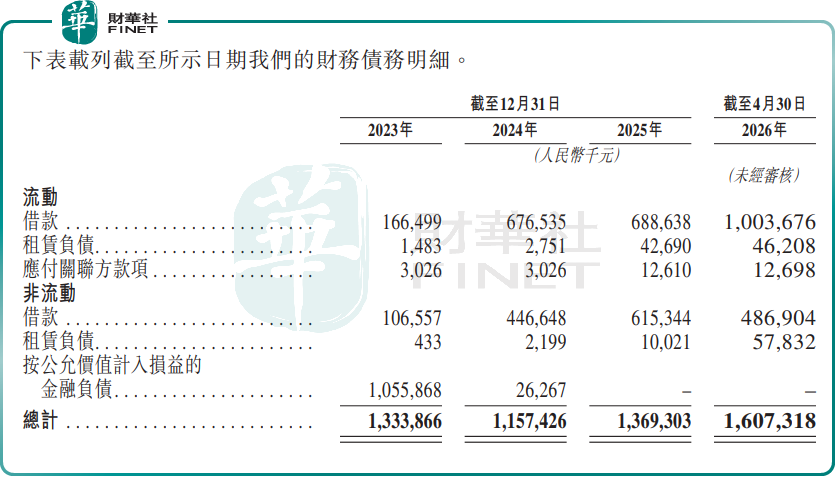

其次是有息负债快速膨胀,利息持续侵蚀利润。2025年公司财务成本高企。招股书还披露,截至2026年4月底,公司短期借款突破10亿元,长期借款约4.87亿元,流动负债合计15.38亿元,尽管尚有超13亿元未动用银行融资额度,但债务规模的快速攀升仍带来持续付息压力。

第三是技术迭代带来的资产减值压力。矿区无人驾驶技术迭代速度快,上一代车辆与系统容易快速落后,2025年公司就因技术路线升级,将190辆上一代矿卡分类为持作出售资产,一次性计提减值约1.18亿元,此前年度也持续出现固定资产出售亏损与减值。在重资产模式尚未完全切换的阶段,技术迭代引发的资产减值将是长期风险。

整体而言,作为矿区无人驾驶赛道的绝对龙头,易控智驾此次登陆港交所,既能打通境外融资渠道缓解资金与债务压力,也能借助资本市场加速技术迭代与市场扩张,进一步巩固龙头地位。对于投资者而言,核心观察点在于行业渗透率提升节奏、公司轻资产转型落地成效,以及亏损收窄能否最终兑现为盈利转正。在自动驾驶商业化落地的长跑中,矿区场景是确定性最高的赛道之一,但最终谁能跑通盈利模型,仍需时间给出答案。