【IPO追踪】晶合集成(02249.HK)招股中,为全球第九大晶圆代工企业

纯晶圆代工企业晶合集成(02249.HK)于6月30日启动香港招股,拟发行2.16亿股H股,最高发售价32.30港元,预计7月10日挂牌。

晶合集成(688249.SH)已于2023年在科创板上市,此次港股上市,其将与中芯国际(00981.HK)、华虹宏力(01347.HK)等相聚港股市场。

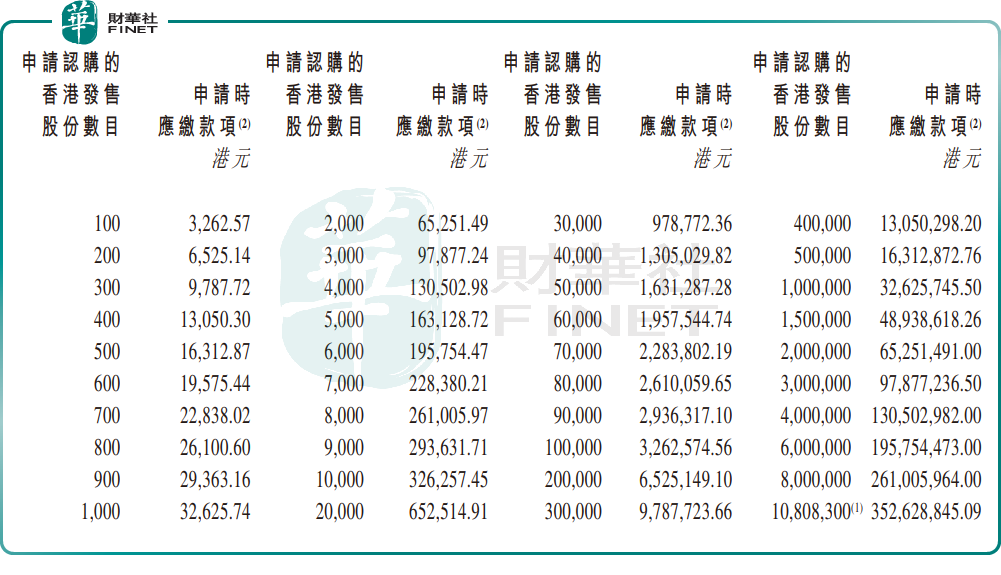

招股书显示,公司全球发售2.16亿股H股,其中香港公开发售2161.67万股,国际发售1.95亿股,另设15%超额配股权,发售价区间为30.00港元至32.30港元,对应市值约667.13亿港元至718.27亿港元;每手100股,入场费约3262.57港元。

按发售价中位数31.15港元计,假设超额配股权未获行使,公司募资净额约65.36亿港元。公司吸引了多家基石投资者,基石投资者合计认购约4.30亿美元(或约33.72亿港元),对应约1.08亿股,约占发售股份49.92%。这有助于增强发行阶段的锚定作用,但也意味着真正流通筹码相对有限,上市初期波动仍需留意。

晶合集成是12英寸纯晶圆代工企业,主要覆盖DDIC、CIS、PMIC,并向LogicIC和MCU延伸。公司代工服务覆盖150nm至40nm技术节点,截至6月22日,已成功开发28nm逻辑芯片平台。

按2025年收入计,公司为全球第九、中国内地第三大晶圆代工企业,同时是全球第一大DDIC晶圆代工企业、全球第五大CIS晶圆代工企业。

不过,对港股资金而言,这类A+H制造龙头的交易逻辑,往往不是“赛道故事”,而是H股发行折价是否充分、国际配售承接是否稳,以及上市后能否形成持续流动性支持。

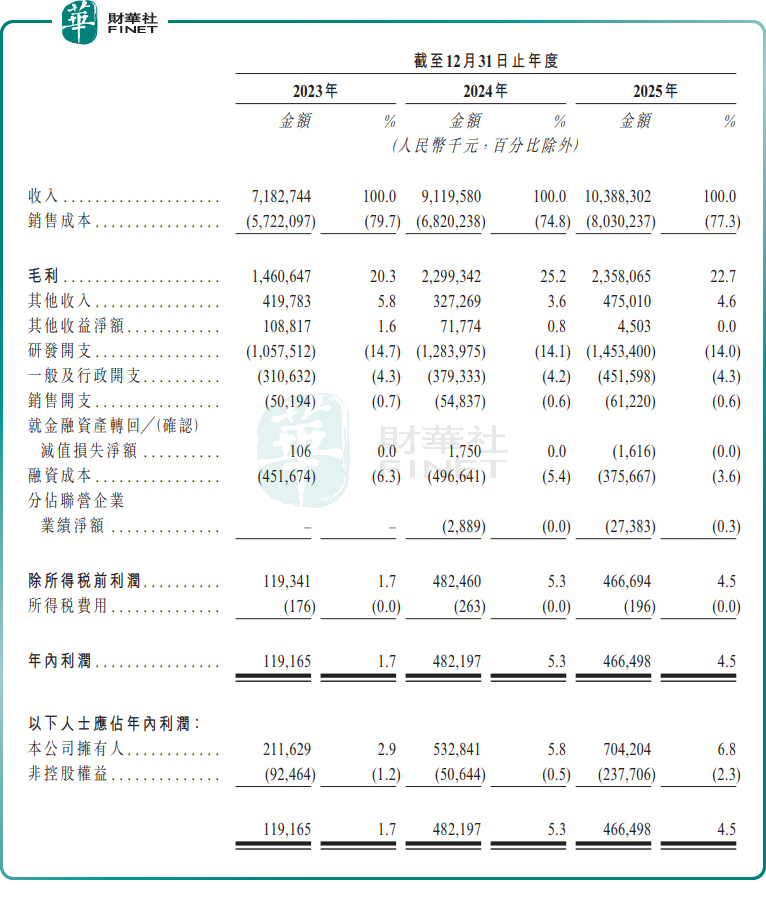

2023年至2025年,晶合集成收入分别为71.83亿元(人民币,下同)、91.20亿元和103.88亿元;年内利润分别为1.19亿元、4.82亿元和4.66亿元;综合毛利率分别为20.3%、25.2%和22.7%。

可以看到,公司近两年收入延续扩张,但2025年利润较2024年小幅回落,毛利率也出现回吐,说明行业价格竞争和成本压力并未消失。

更值得关注的是,2026年一季度公司收入同比增长10.30%至28.06亿元,但毛利率由25.4%降至20.4%,净利润则同比大幅下滑66.8%至2850万元,反映短期盈利波动明显放大。

按产品划分,公司收入主要来自于90nm和110nm的产品,2025年收入占比分别为42.9%及26.9%。

客户集中度方面,招股书显示,2025年公司前五大客户收入占比达57.9%,其中最大客户占比22.4%;同年前五大供应商采购占比35.1%,最大供应商占比10.9%。

对港股投资者而言,客户集中度偏高意味着订单结构、议价能力和单一应用周期波动都会更直接传导至盈利表现。因此,晶合集成能否维持产能利用率、优化客户结构,并稳定先进制程导入节奏,将比单纯的收入增长更影响估值中枢。