阿布扎比投资局等基石投15亿美元!立讯精密(02475.HK)启动招股

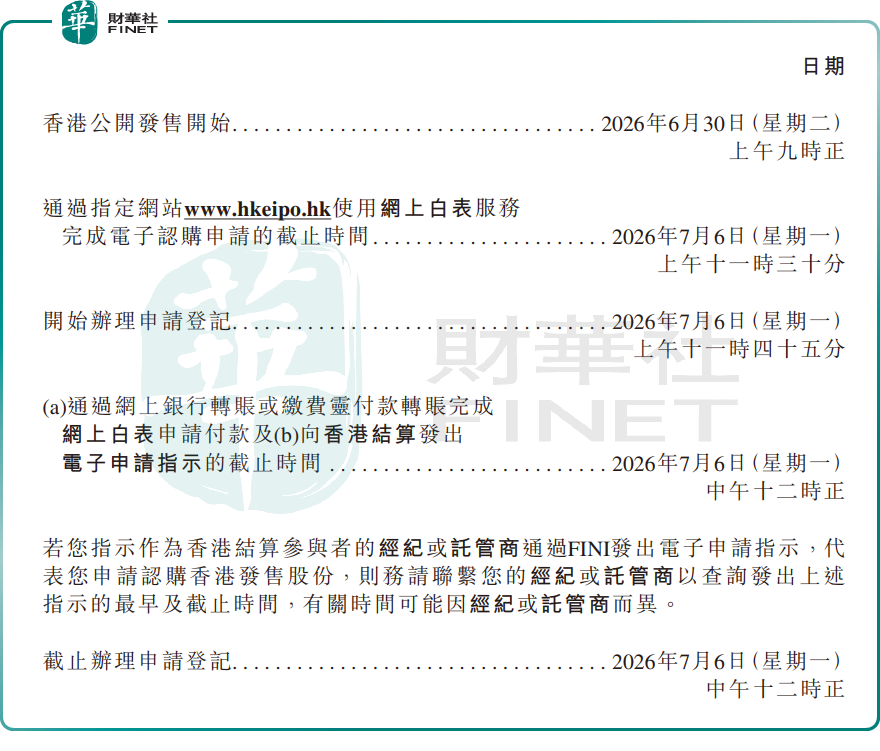

立讯精密(02475.HK)于6月30日启动香港招股,预计7月9日挂牌交易,将实现“A+H”两地上市。

根据招股书,立讯精密本次全球发售3.83亿股H股,其中香港公开发售3834.73万股,国际发售3.45亿股,另设超额配股权,最多可额外发行5752.09万股H股,相当于初始发售股份的15.00%。每手100股,按最高发售价计算,一手入场费约6391.82港元。

时间表方面,公司于6月30日开始公开发售,7月6日中午截止申请,预计7月7日定价,7月8日晚公布分配结果,7月9日正式在联交所主板开始买卖。

募资方面,按最高发售价63.28港元及超额配股权未获行使计算,公司预计所得款项净额约240亿港元。募资用途包括:扩充产能及升级现有生产基地、投资技术研发和智能制造能力、投资上下游优质目标、偿还部分计息银行借款,以及补充营运资金和一般公司用途。

立讯精密引入了国内外多家豪华基石投资者,其中包括:淡马锡、高瓴、新加坡政府投资基金(GIC Private Limited)、阿布扎比投资局(ADIA)、瑞银资产管理(新加坡)、腾讯(00700.HK)等,这些基石投资者同意认购高达15亿美元(相当于117.54亿港元)的发售股份,涉及股份数目约为1.86亿股,假设超额配股权未获行使,约占H股股份总数比重达48.44%。

根据招股书援引弗若斯特沙利文资料,按2025年收入计,立讯精密为中国大陆最大、全球第五大的精密智造解决方案提供商;在消费电子零组件及模组PIMS市场中,排名全球第二、中国大陆第一,全球市占率为11.2%。

公司业务覆盖消费电子、汽车电子、通信与数据中心及其他终端市场,并提供从精密零组件、模组到系统的垂直一体化解决方案。其商业模式的核心,不只是单一零部件制造,而是围绕头部客户做跨品类、跨环节、跨终端的深度绑定。

公司绑定了多领域的高质量客户,截至2025年年底,覆盖了全球超过300家品牌客户,包括消费电子领域的全球前十大品牌厂商,及汽车电子、通信与数据中心领域的全球前五大品牌厂商。

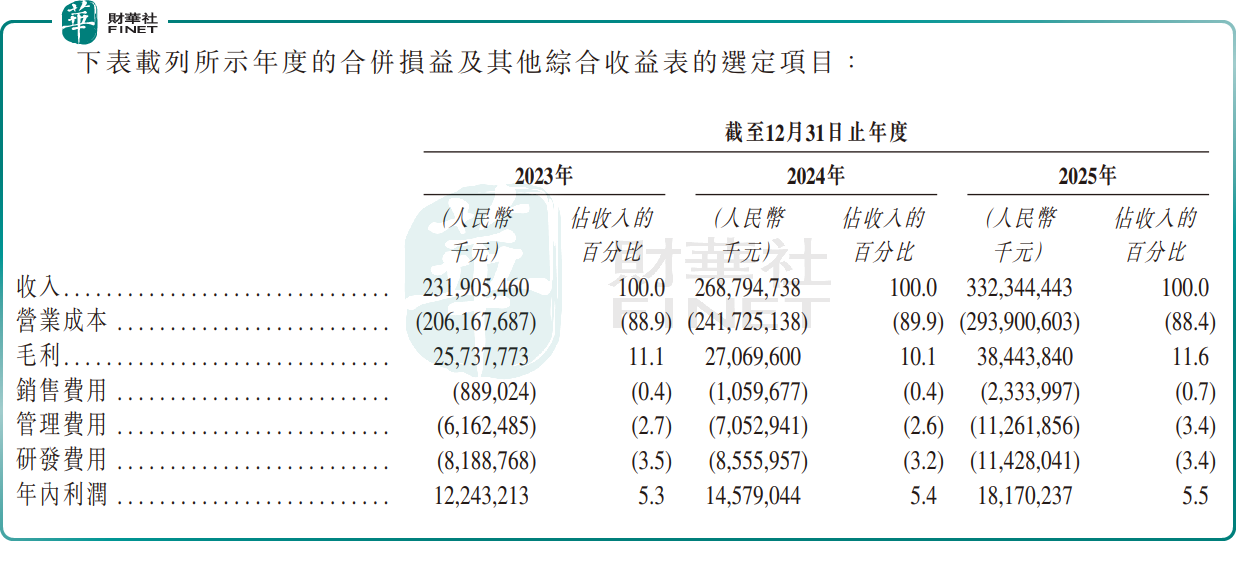

财务表现方面,2023年至2025年,公司收入分别为2319.05亿元(单位:人民币,下同)、2687.95亿元和3323.44亿元;同期毛利分别为257.38亿元、270.7亿元和384.44亿元,整体毛利率分别为11.1%、10.1%和11.6%;年内利润分别为122.43亿元、145.79亿元和181.70亿元。

可以看到,立讯精密的优势在于收入体量大、盈利基数高且仍保持增长,2025年利润同比增幅达24.6%,说明其在大体量基础上仍有较强扩张能力。但与此同时,这也意味着市场对其估值讨论会更偏向“稳健型制造龙头”,而非高弹性成长股。

立讯精密业务结构的变化值得市场关注,2025年,消费电子、汽车电子、通信及数据中心三大业务营收占比分别为79.5%、11.8%、7.4%。虽然消费电子仍是主力,但汽车电子业务收入猛增至392.55亿元,同比增速高达185.34%,成为公司增长的最强引擎,也让市场对其多元化转型抱有较高期待。

从盈利质量看,板块毛利率呈分化态势:消费电子业务毛利率为10.3%;汽车电子连续三年维持在15%以上;通信与数据中心业务则从2023年的15.5%稳步提升至2025年的18.1%。新兴业务正从规模增长向价值增长过渡,成为公司整体利润率修复与提升的关键支撑。