【IPO前哨】净利三年翻7倍!远海国际第二增长引擎却难当重任?

近日,港股市场迎来多只新股上市,包括安克创新(00668.HK)、江西生物(06915.HK)、鲟龙科技(06715.HK)、来福谐波(03952.HK)等。

而在6月30日,又有多家企业向港交所递交了上市申请。其中,四川远海国际旅行社股份有限公司(以下简称“远海国际”)拟在港股主板挂牌,由东兴证券(香港)担任独家保荐人。

远海国际主要提供全球目的地管理服务,覆盖系列化及定制化旅游团组、体验式旅游,以及企业出海服务。按弗若斯特沙利文资料,按2025年收入计,公司在全球所有旅游目的地管理服务提供商中排名第三,市场份额约1.1%;在服务亚洲客源市场的同类服务商中排名第一,市场份额约4.0%。

从港股视角看,公司近年收入、利润与现金流同步改善,基本面修复较为明确,但旅游服务行业天然受宏观与出行周期影响,后续估值能否进一步抬升,仍要看增长持续性与新业务兑现情况。

旅游服务主业快速放量,仍以团组业务为核心

需要指出的是,远海国际并非传统意义上单纯销售旅游产品的旅行社,而是以目的地管理服务为核心的资源整合平台,连接旅游组织机构与酒店、交通、餐饮、导游、景点及其他本地服务资源,为客户提供整体目的地管理安排。

公司业务主要分为以下部分:一是旅游目的地管理服务,包括系列化旅游团组、定制化旅游团组及体验式旅游服务;二是企业出海服务,包括商务考察团出访、活动策划、展位搭建及国际推广等,这一块业务被视为是第二增长引擎。

从行业定位看,远海国际具备一定稀缺性。按2025年收入计,其在全球所有旅游目的地管理服务提供商中排名第三,在服务亚洲客源市场的同类服务商中排名第一。招股书亦强调,公司依托全球服务网络、数字化系统及AI技术提升运营效率,并试图从单一旅游服务商向更综合的跨境服务平台延伸。

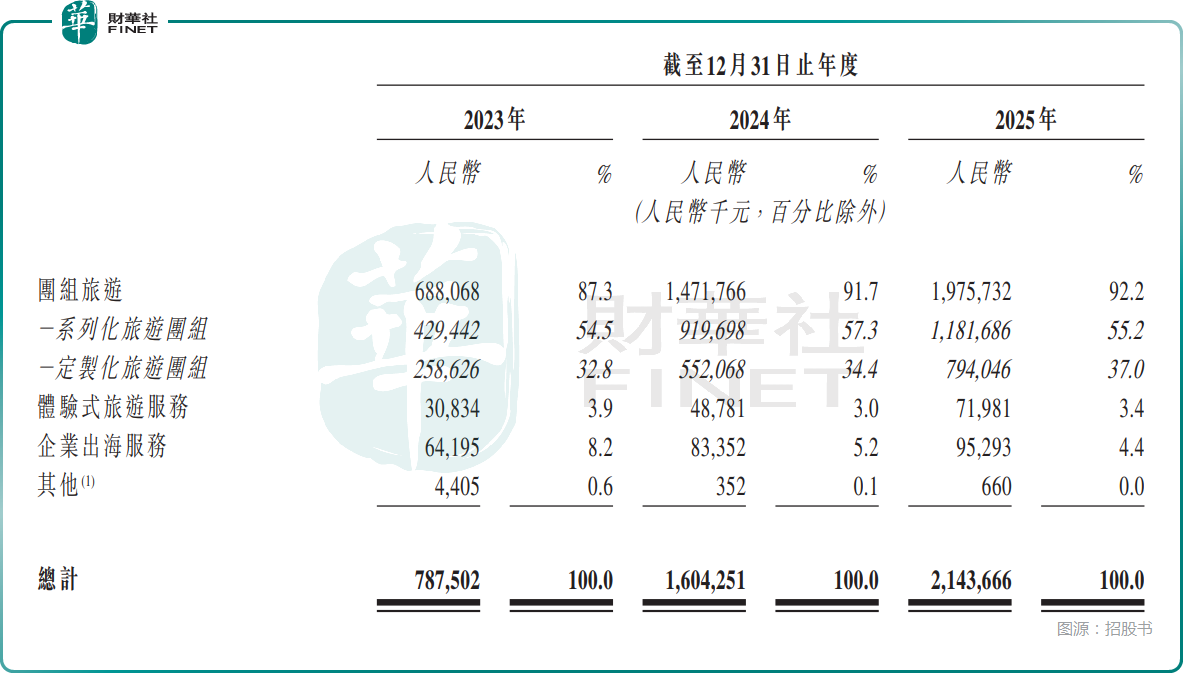

不过,从收入结构看,现阶段支撑业绩的核心仍是团组旅游业务。2025年,团组旅游收入占比约92.2%,其中系列化旅游团组占比约55.2%,定制化旅游团组占比约37.0%;体验式旅游服务占比约3.4%;企业出海服务的收入虽然在增长,但规模较小,且占比持续走低至2025年的4.4%。

这意味着,公司虽然有平台化与第二增长曲线的资本市场叙事,但短期基本盘仍主要系于旅游需求本身。

收入、利润与现金流同步改善,基本面修复较为清晰

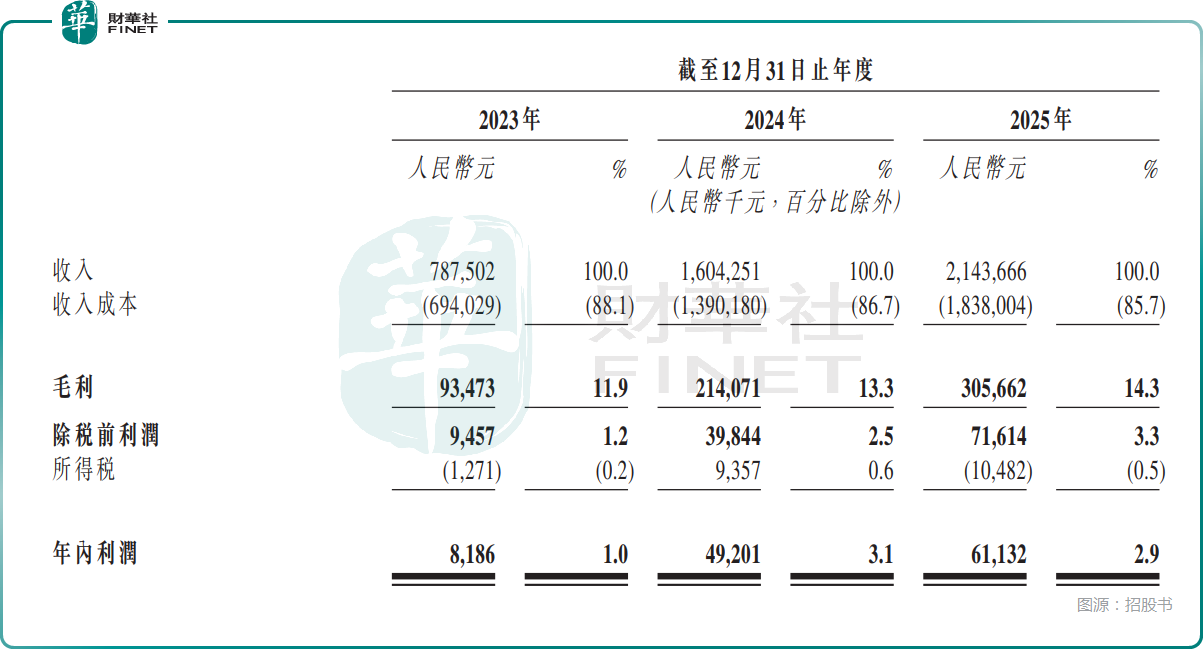

业绩方面,2023年至2025年,远海国际收入分别为7.88亿元(人民币,下同)、16.04亿元及21.44亿元,保持较快增长;同期毛利分别为9347.3万元、2.14亿元及3.06亿元,毛利率分别为11.87%、13.34%及14.26%;年内利润分别为818.6万元、4920.1万元及6113.2万元。

整体来看,公司已从低利润水平逐步进入盈利修复阶段,且毛利率连续提升,说明除收入放量外,运营效率与业务结构也在同步改善。

现金流和财务状况的变化同样值得关注。2023年至2025年,远海国际经营活动所得/所用现金净额分别为-1650.5万元、5028.0万元及6913.2万元,已由2023年的净流出转为此后两年的持续净流入。

另外,截至2023年末、2024年末及2025年末,公司期末现金及现金等价物分别为4939.1万元、6993.7万元及1.91亿元;流动状况亦明显改善,2023年末为流动负债净额1.89亿元,2024年末转为流动资产净额7025.9万元,2025年末进一步增至1.46亿元。

对港股市场而言,这类消费服务企业能否获得认可,往往不只看利润表弹性,更要看经营现金流是否转正、资产负债表是否稳住。就这一点而言,远海国际近两年的修复是比较明确的。

轻资产模式有利于扩张,但行业周期仍决定港股定价上限

商业模式上,远海国际采取轻资产运营,依托逾45000名合作伙伴组成的全球供应商网络、覆盖逾25个国家的服务网络及逾40个办事处开展业务。这样的模式有利于公司在行业景气回升时快速放大规模,也有助于提升其在跨区域旅游资源调配和企业出海服务中的执行能力。

从募资用途看,公司拟将资金主要投向扩大全球目的地管理服务网络、升级信息技术系统及数字化运营、通过战略收购与投资推动产业链整合,以及补充营运资金和一般企业用途,扩张意图较为明确。

不过,从港股估值框架看,市场对这类公司的判断不会只停留在“旅游复苏”或“AI赋能”层面。公司在风险因素中亦提到,业务容易受到宏观经济、自然灾害、传染病及市场需求变化等因素影响,这意味着其本质上仍是受出行周期和消费景气影响较大的服务型企业。换言之,当前基本面改善可以支撑公司讲出一条较完整的上市逻辑,但后续能否获得更高估值,仍取决于几个关键验证点:旅游需求修复能否延续、企业出海服务能否真正形成第二增长曲线,以及数字化投入能否继续兑现为利润率和现金流改善。整体而言,这更像是一家处于修复通道中的旅游服务企业,而不是可以脱离周期单独定价的平台型公司。