全球资本市场复盘与展望:在分化与重构中寻找新均衡

2026年上半年的全球资本市场,在极致的分化与剧烈的波动中落下帷幕。地缘政治的突发冲击与AI技术革命的深层演进相互交织,重塑了各类资产的定价逻辑。站在年中节点,回顾上半年的市场脉络,展望下半年的演变路径,对于把握未来的投资主线至关重要。

中东局势与原油:从风险溢价回归供需博弈

上半年大宗商品市场的绝对主角无疑是原油。年初霍尔木兹海峡地缘局势骤然升温,市场对全球原油供应链断裂的恐慌快速发酵,推动布伦特原油从70美元/桶附近一路飙升至120美元/桶的高位,地缘溢价成为短期油价定价的核心主线。

但不同于过往地缘冲突带来的长期牛市,本轮上涨行情转瞬即逝,随着美伊临时停火备忘录落地,叠加全球原油供需格局的深层变化,油价快速回落,重回70美元中枢区间,完成一轮完整的短期牛熊轮回。

见下图,当前的布伦特原油期货价已跌回至68美元以下。一方面是全球需求或不如预期,另一方面是供应的增加,脱离OPEC+的阿联酋或增加供应,而其原油出口也通过替代路线恢复至战前水平,加上随着霍尔木兹海峡恢复通行,之前挤压的出货量或在短期内充斥市场。尽管美以谈判仍存在较大不确定性,原油价格却暂时失去向上的动力。

通胀是“能源故事”还是“结构故事”?

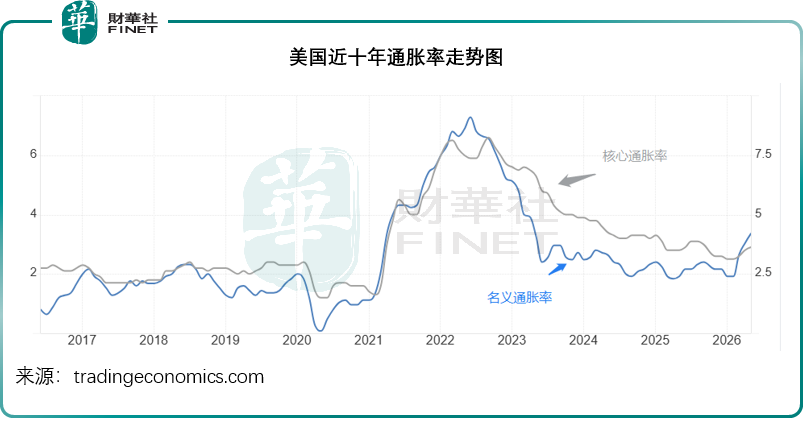

2026年5月份的美国通胀率同比上升4.2%,为2023年4月以来的最大升幅,见下图,这一通胀率是从3月(地缘风险升温)起上升,油价也是从这个时间点开始飙升。然而,扣除能源和食品价格后的核心通胀率则维持在2.9%的水平,与名义通胀率有一定的差距,见下图,这意味着第2季通胀升温,更多是能源价格因素。

站在年中节点展望下半年,原油与通胀市场依旧暗藏双向风险。短期来看,美伊谈判反复不定,海峡航运限制重启的可能性始终存在,随时会触发油价的地缘溢价反弹;但中长期的压制力量同样明确,OPEC+减产联盟内部增产意愿逐步抬升,叠加新能源渗透率或持续提升,很可能遏制原油终端需求的长远增长。

全球利率走向:宽松政策走不下去了?

能源通胀的反复扰动,将持续延缓全球主要经济体的降息节奏,近日英国央行总裁表示目前尚无条件考虑降息,而欧洲央行总裁则表示目前欧元区通胀和经济增长面临的风险比几周前更为均衡,美联储主席沃什重申坚守2%通胀目标,这都意味着在油价对通胀的长远影响尚未明确之前,这些主要央行降息的可能性不大。

事实上,主要央行最近都收紧了货币政策。欧洲央行于6月11日加息25个点,为2023年9月以来的首次加息;日本央行也在6月16日加息25个基点,其政策利率时隔三十年首次重回1%水平;英国央行则维持3.75%的利率不变。不过更受关注的是美联储。

特朗普提名的沃什似乎并没有如特朗普所愿,实行宽松货币政策。最近沃什还表示,期待宽松政策的人将会感到“失望”,言下之意更偏向鹰派。市场押注美联储9月加息的机会上升。

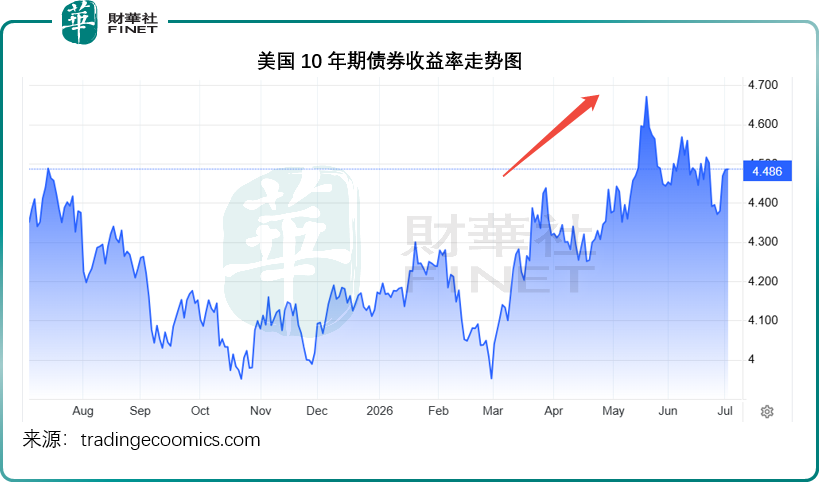

见下图,美国10年期债券收益率明显走高。

利率与债券价格呈反向走势,利率上升意味着债券价格走低,也就是说债市的表现不太理想,资金没有追捧债券。有意思的是,美元指数却在上升。

在这一背景下,兑一篮子主要货币表现的美元指数明显走强,见下图,在六月最后一周,美元指数已重回100点水平,现进一步上升至101以上。

加息预期、地缘风险缓和加上美元汇价上升,以美元定价的金价从高位回落,见下图,黄金期货价从今年初中东地缘风险上升时超5,200美元高位回落至近期4,000美元左右。

值得注意的是,本轮美元的强势上涨,并非全球资金主动避险配置的结果,而是全球流动性被动收缩的产物。美联储持续缩表引发全球流动性收紧,海外资本为规避新兴市场风险、回流本土避险,大规模抛售亚洲、新兴市场资产,被动推升美元指数。我们认为,美股大型IPO例如SpaceX(SPCX.US)的巨额融资规模,AI供应商上游乐观展望,也是吸引资金回流的一大因素。

全球权益市场:极致分化下的估值重塑与流动性拐点

2026年上半年的全球权益市场,在AI技术革命的催化与宏观流动性的博弈中,呈现出极致的结构性分化。一方面,以半导体为代表的AI上游产业链迎来了史诗级的估值扩张;另一方面,外资的抽离与算力过剩的隐忧,正迫使市场重新审视这轮科技牛市的持续性。

1)二级市场表现:AI上游狂欢,下游“失血”

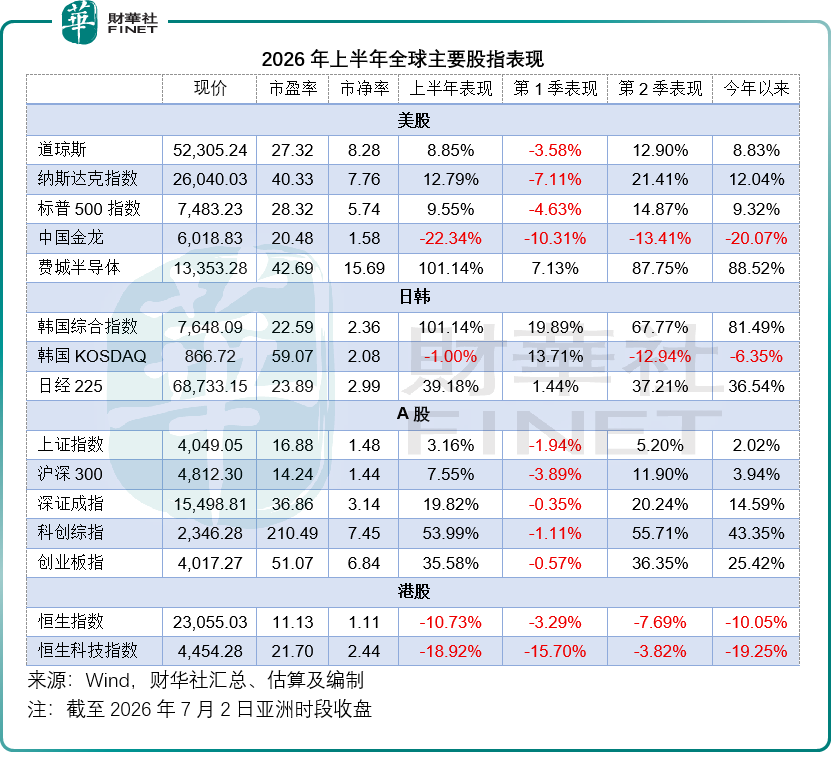

根据Wind的数据,韩国股市总市值从2025年末的2.52万亿美元跃升至4.59万亿美元,半年涨幅达82.31%。其核心驱动力并非新股发行,而是个股市值的狂飙。我们留意到,2026年上半年其新增上市公司家数只有28家,而同期反映韩股大盘表现的韩国综合指数(KOSPI)以101.14%的惊人涨幅傲视全球。

伴随市值飙升的是估值的全面重塑,Wind的数据显示,韩国股市市盈率(TTM)从2024年半导体行情启动前的13.60倍大幅攀升至22.66倍,市净率亦从0.92倍跃升至2.41倍。

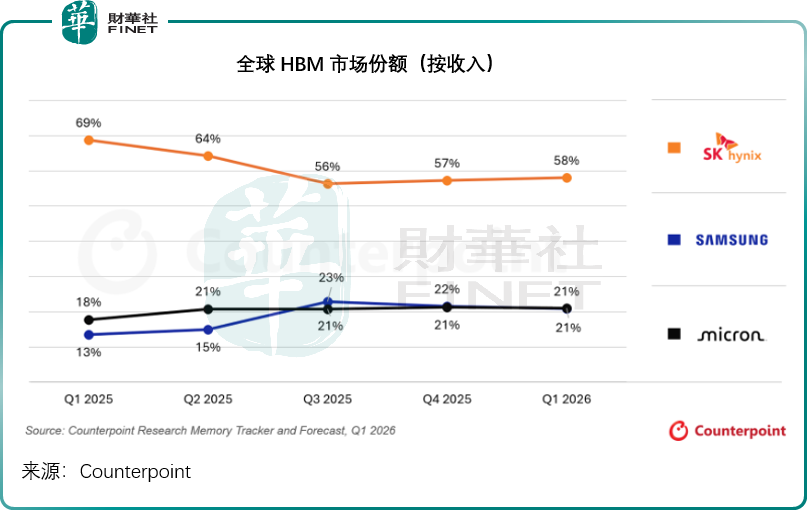

最主要的原因是受存储芯片因AI发展供不应求驱动,资金疯狂涌入韩国的两大龙头SK海力士和三星电子——两大巨头占了全球HBM市场79%的份额,其中SK海力士更是独占鳌头,市场份额高达58%,见下图,而HBM是当前AI服务器的主流刚需配置。

今年上半年,SK海力士和三星电子的股价分别暴涨294.03%和179.14%,而这两大巨头的合计市值几乎占了韩国指数一半。

有意思的是,韩国的创业板指数KOSDAQ指数在今年上半年却是下跌1.00%,见下表,与大盘指数形成鲜明的对比,半导体两巨头的暴涨掩盖了韩国股市整体的真实状况——极端分化,半导体极致走高,而其他资产的表现并不理想。

事实上,其他市场也在演绎这种“跛脚”行情。

反映美股蓝筹表现的道琼斯工业平均指数在今年上半年累涨8.85%,过往引领牛市表现的“七姐妹”在上半年表现仅一般,上半年的累计变幅介于-20.19%至14.20%,万得美国科技七巨头指数年初至今的累计涨幅仅1.19%,严重跑输大盘。

从AI产业链来看,“七姐妹”在执行和应用端,以偏上游的英伟达(NVDA.US)为例,其供应的芯片供其余“六姐妹”使用,但是它也依赖半导体上游的供货,例如需要大量采购SK海力士、三星、台积电(TSM.US)、美光(MU.US)等的芯片。换言之,“七姐妹”为AI建设的巨额资本开支将落在上游供应商上。

反映半导体上游产业链个股表现的费城半导体指数却大涨101.14%。“七姐妹”要建立的AI算力和应用能否打开销路,为其创造第二条增长曲线尚未可知,但是它们的天量资本开支即时就体现在产业链的上游。这正是本次极致分化的一大原因。

A股同样演绎这一极致行情。科创综指与创业板指于今年上半年分别大涨53.99%和35.58%,光模块“易中天”、光芯片供应商源杰科技(688498.SH)、半导体供应商寒武纪(688256.SH)等、半导体陶瓷封装材料供应商三环集团(300408.SZ)等上游供应商,今年上半年的累计涨幅均以倍数起步。然而,消费品、白酒类、汽车、软件服务等下游服务商却持续受压。

AI上游材料、半导体上游器件头部供应商多为日本企业,加上日元弱势推动出口贸易,日股也走出不错的行情,今年上半年日经225指数亦上涨39.18%。

相比之下,港股市场则遭遇重创,恒生指数和恒生科技指数上半年分别大跌10.73%和18.92%。主要原因是香港上市的中国科技巨头多为AI产业链的下游,它们拥有庞大而完善的服务生态,但是由于内需增长不如预期,为追赶AI发展需进行巨额资本开支向上游供应商采购芯片、组建算力、兴建数据中心,短期盈利前景不确定性增加,资金从这些标的流出,追光追芯。

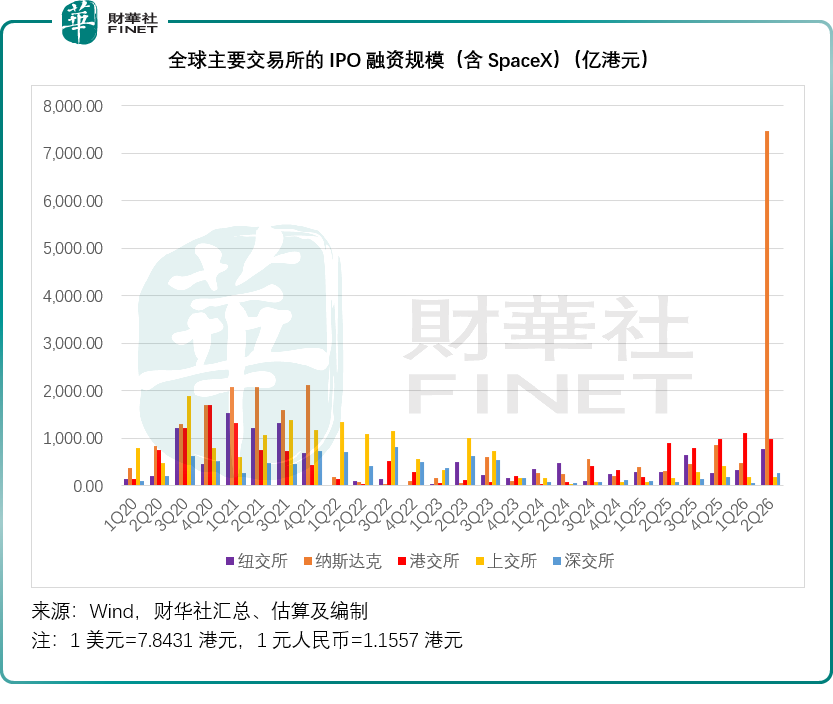

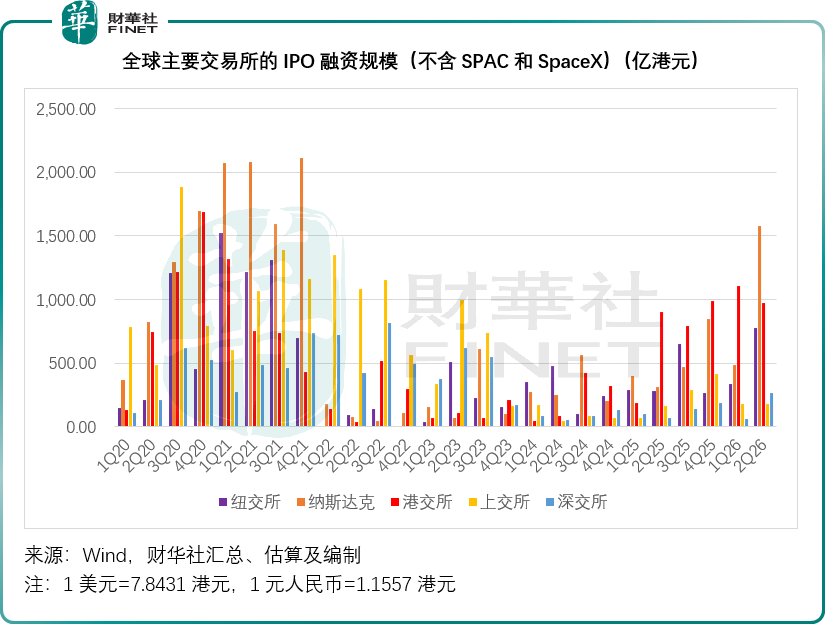

2) IPO市场:SpaceX领衔的流动性盛宴

一级市场的火热为二级市场提供了情绪支撑。2026年上半年,全球IPO融资额激增,见下图,第1季港交所的IPO融资额名列前茅,但是到第2季,纳斯达克交易所凭借SpaceX高达750亿美元的“巨无霸”融资一枝独秀。即便扣除SpaceX,纳斯达克第2季的IPO融资规模仍达201.26亿美元(约合1,578.83亿港元),显著高于港交所同期的976.23亿港元。然而,超级IPO的密集发行正在考验存量资金的容忍底线,SpaceX一家公司的上市便抽离了大量市场流动性,对传统科技权重股形成了明显的资金分流压力。

OpenAI(估值8,520亿美元)和Anthropic(估值9,650亿美元)预计最快9月底前IPO,其合计募资规模对比于SpaceX应有过之而无不及。SpaceX已经抽走了大量流动性,如果AI双巨头接连上市,对资本市场存量资金的分流效应将更加显著。

3)资金再平衡:创纪录的外资大撤退

在全球科技股狂欢的表象下,暗流涌动的资金流向发出了危险信号。LSEG数据显示,2026年上半年,海外投资者从韩国、中国台湾、印度、印尼、泰国、越南和菲律宾等亚洲新兴市场股市累计净流出高达1,373.6亿美元,创下2010年有记录以来最大规模的半年度资金流出。其中,前期涨幅最为凌厉的韩国股市首当其冲,遭遇了高达708亿美元的外资净流出。仅6月单月,外国投资者就抛售了该地区270.8亿美元的股票,其中韩国126.3亿美元、中国台湾80亿美元(半导体代工等上游产业链集中地)和印度59.1亿美元。

产业变局是否意味着下半年行情拐点?

这一轮资金撤离新兴市场,核心驱动力应并非基本面恶化,而是AI上游赛道极致拥挤后的机构再平衡调仓。

经过半年翻倍式暴涨,半导体股、HBM、先进封装、光科技等AI上游环节的标的,估值已严重透支,机构持仓集中度触及历史极致,杠杆率也十分高,惠誉近日发布的预估数据显示,韩国证券业的调整后净杠杆率已升至约8倍至9倍,而2025年末韩国61家券商的平均杠杆比率或不到7倍。

叠加美联储紧缩流动性延续,海外资金选择集中止盈、回流美股本土市场,导致日韩股市近日大起大落,而这或也意味着,依靠情绪与流动性驱动的AI上游纯硬件炒作行情,终究难以持续。

7月1日,有消息指Meta(META.US)准备向外部客户销售闲置算力,进入云计算市场,这或使其在云计算领域与亚马逊(AMZN.US)的AWS、微软(MSFT.US)的Azure和谷歌云展开竞争,这一动作或多少让市场正视一个问题:全球算力产能是否过剩。

这两年,无论是微软、亚马逊等在内的“七姐妹”,还是中资科技巨头如阿里巴巴(09988.HK)、腾讯(00700.HK)等,都作出了巨额资本开支承诺兴建算力。以Meta为例,其2023年至2025年的资本开支分别为280亿美元、390亿美元、720亿美元,而到2026年,其资本开支计划更是介于1,250亿-1,450亿美元之间。

但这些资本投入能否带来相称的回报,却一直是市场担心的问题,也是这些中下游运营商估值持续受压的一个重要原因。

过去两年AI上游暴涨,核心叙事是算力紧缺、芯片供不应求、产能持续稀缺;但随着全球云厂商大规模资本开支落地,头部企业自有算力产能大幅过剩,例如Meta将闲置算力对外出租,填补第三方算力租赁的市场缺口,或许预示算力扩产周期见顶。

当然,也有市场意见认为Meta是要开辟新的业务,以降低对广告单一业务的过度依赖。事实上,腾讯甚至SpaceX也有将闲置算力租借给第三方的做法,Meta并非孤例。

无论哪种解读,Meta等此举标志着AI算力从建设基础设施走向算力即服务,当越来越多的AI算力从“资本开支”变成“租赁收入”,上游硬件厂商的定价权和稀缺性溢价将面临重新评估,而下游运营商的低估值和潜在收入空间或也给资金提供配置的理由。

对上游运营商的持仓集中度过高或驱使越来越多基金经理寻找新的投资方向,例如估值相对较低但是服务生态完整的下游。

新周期市场核心启示

复盘2026年上半年跌宕起伏的全球资本市场,行情波动的背后,或也为下半年的行情进行了铺垫。站在年中分水岭,面对高企的估值与暗流涌动的流动性拐点,市场将在分化与重构中寻找新的均衡。

首先,警惕AI上游的“拥挤交易”与估值反噬。上半年以半导体、HBM为代表的AI上游产业链,在极致的供需叙事下迎来了史诗级的估值扩张。然而,当机构持仓集中度触及历史极值,且产业巨头(如Meta)开始向外出租闲置算力时,市场须正视算力产能过剩的隐忧。下半年,依靠情绪与流动性驱动的纯硬件炒作行情或难以为继,需从“渗透率”思维转向“现金流”思维,防范预期落空带来的估值回撤风险。

第二,顺应资金再平衡,把握从“上游建设”向“下游应用”的风格切换。随着外资创纪录地从亚洲新兴市场抽离,以及一级市场超级IPO对存量资金的虹吸,全球权益市场的流动性拐点终会显现。在AI上游估值严重透支的背景下,资金大概率会寻求新的避风港。那些拥有庞大服务生态、估值处于相对低位的AI下游运营商及传统互联网龙头,有望迎来估值修复的契机。

第三,重塑宏观定价框架。能源通胀的反复扰动与主要央行(尤其是美联储)的鹰派表态,或意味着全球宽松周期的阶段性终结。在这一背景下,美元指数的强势或并非源于主动避险,而是全球流动性被动收缩的产物。这意味着,下半年全球大类资产的定价逻辑将深度绑定于实际利率的走向。在流动性拐点真正到来前,高估值资产的扩张将受到持续压制,而黄金等传统避险资产在经历流动性挤压后,其长期配置价值有望在高波动环境中逐步显现。

总而言之,2026年下半年的全球资本市场,将是一场关于“业绩验证”与“预期修正”的博弈。在分化的极致演绎中,唯有保持战略定力,降低单一资产的集中度,在不确定性中构建反脆弱组合,方能穿越周期,把握新均衡下的结构性机遇。