早盘股价翻红,解禁砸出了极智嘉的估值黄金坑

7月前后,港股多家AI公司集中迎来限售股解禁。

云知声于6月30日解禁,当日股价收跌逾41%;MiniMax于7月9日解禁,单日跌幅接近18%。

不过,也有个股走出了不同行情。智谱在7月8日解禁,当日收涨13.35%;极智嘉在7月9日解禁首日跌幅不到5%,次日早盘即翻红,盘中一度上涨逾3%,成为同期解禁个股中相对平稳的标的之一。

在部分市场人士看来,解禁次日一度翻红,一定程度上体现了极智嘉股东的持仓信心。

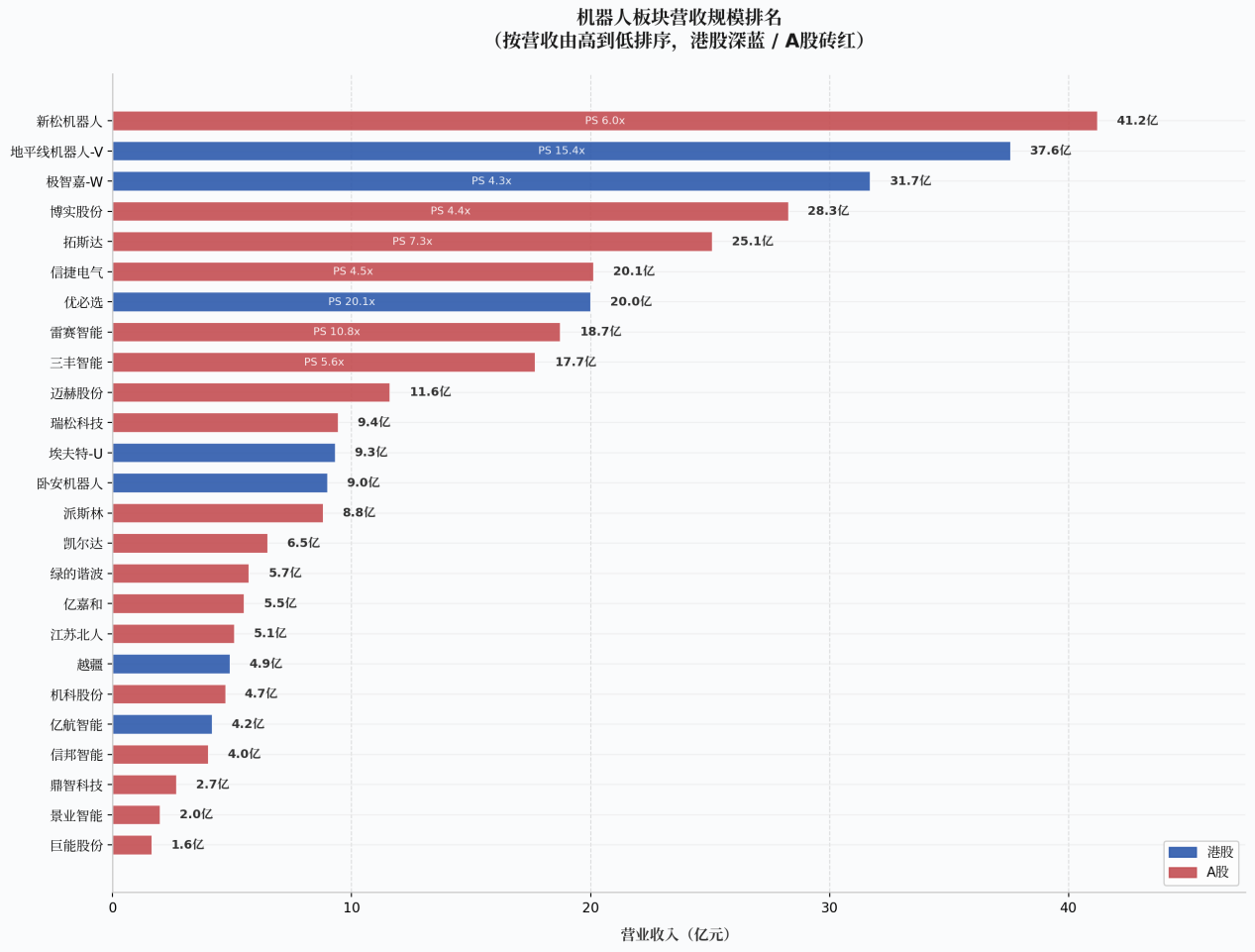

营收前三、PS倒数第四,错配的“倒挂”

股东们的坚定看好,根源在于极智嘉当前基本面和估值之间的严重错配。

在申万分类下的25家A股、港股机器人公司中,极智嘉以31.71亿元营收排在第3位,仅次于A股的新松机器人(41.22亿)和港股的地平线机器人(37.58亿)。

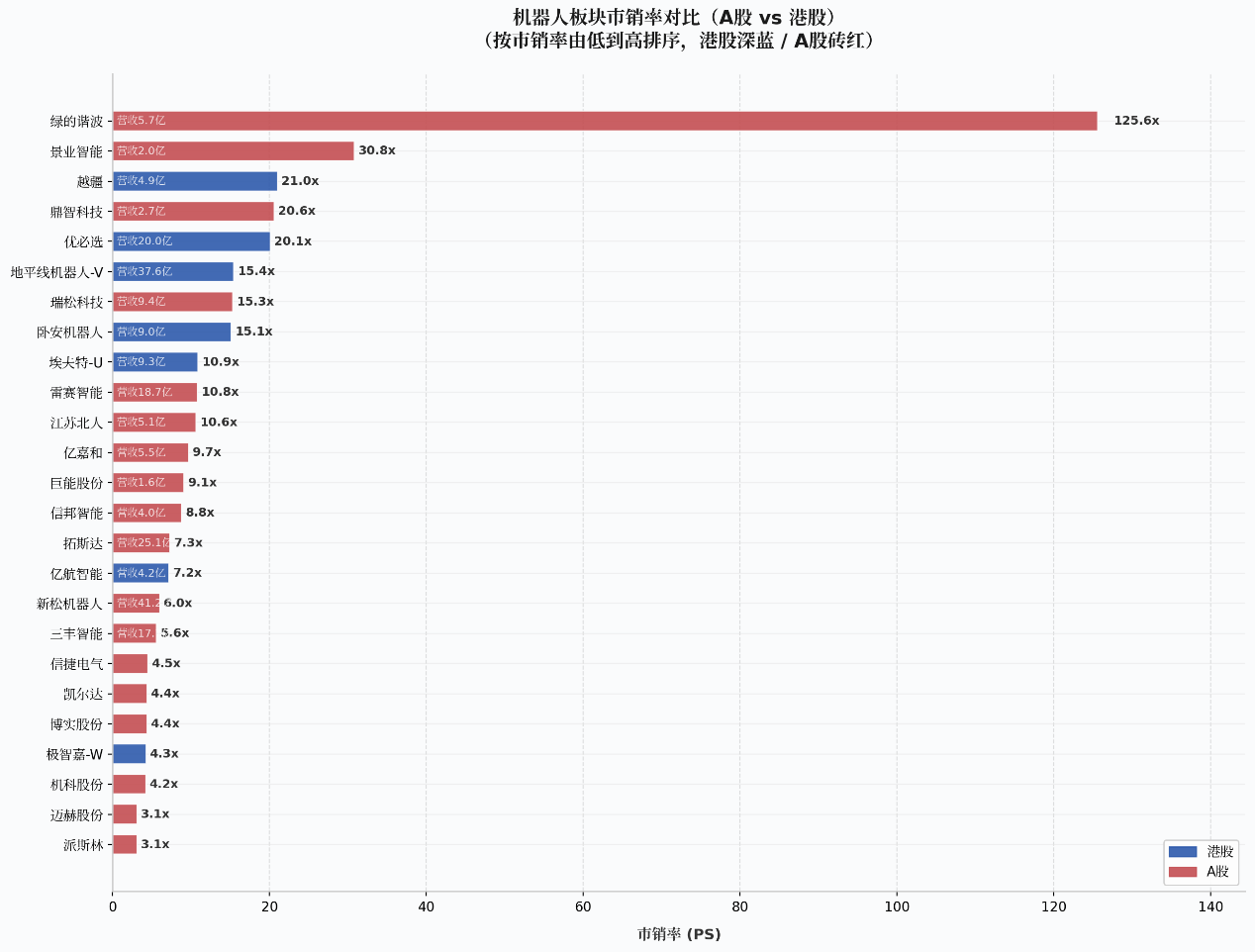

然而论估值,极智嘉却坐在了另一头:市销率仅4.3倍,在25家公司中排倒数第4。

这不是"便宜",是"倒挂"。

横向对比更刺眼:地平线机器人-V营收仅比极智嘉多19%,PS却是其3.6倍;优必选营收仅为极智嘉的63%,PS是其4.7倍。

换言之,解禁抛压带来的是一个显而易见的估值洼地。这种由短期交易面压力造成的价格扭曲,不会永远持续——当解禁筹码逐步消化,基本面的成色将重新主导定价,价值回归只是时间问题。

这种估值倒挂,在股东看来,恰恰是机会所在。

祥峰投资表示:“极智嘉2025年实现了经调整口径下的盈利转正,经营现金流也同步回正,这在当前港股机器人板块里并不多见。极智嘉在AMR领域做到连续七年全球第一,客户粘性和单客户价值都在持续提升,且已经率先验证了盈利模型。这种‘好赛道+龙头位+能赚钱’的组合,是资本市场稀缺配置标的。随着规模效应继续释放,未来有望进入利润加速释放的阶段。”

中湾合智基金则从技术壁垒的角度给出了判断:“市场往往把AMR企业看成硬件生意,但极智嘉真正的壁垒在软硬一体——尤其是群体调度算法的AI能力。这种能力让极智嘉提供完整解决方案的能力远超同业,也是客户愿意持续复购的底层原因。技术壁垒不在单点,而在系统级的协同优化能力。我们看好这种技术壁垒的持续深化,解禁后将继续持有。”

这种判断并非孤例。从近期公开研报来看,多家国际大行对极智嘉的共识远比股价表现得更为乐观。

截至目前,覆盖极智嘉的14位分析师平均目标价为33.07港元,较当前11.60港元的股价,存在约185%的修复空间。给予“买入”或“增持”评级的机构中,DBS与招商证券香港最为激进,目标价均看至35.00港元;大和、摩根士丹利、美银证券也分别给出32.00港元、29.00港元和27.00港元的目标价。

被忽略的第二曲线

即便是这些看似激进的目标价,可能仍未完全计入极智嘉最值得期待的增量——具身智能。

鸿为资本对此看得更远:“极智嘉在具身智能方向的场景落地路径清晰。公司的智能AMR机器人已在仓储领域深耕多年,而仓储场景正是具身智能率先验证的试验田。多年积累的机器人运营数据、对场景的深层理解以及解决方案的持续打磨,助力公司有望较快实现具身产品有效工业订单的转化。叠加公司在全球市场的深度布局,我们看好其在具身智能产业化浪潮中兑现业绩的可能性。”

这条第二增长曲线已然成型,而市场对此几无定价——这才是眼下极智嘉最大的估值错配。

回溯时间线,极智嘉在具身智能领域的落子步步紧凑。去年7月末,公司正式设立全资子公司“北京极智嘉具身智能科技有限公司”,宣告进军具身智能领域。同年8月,发布具身智能基座模型Geek+ Brain及首个通用机械臂操作技术方案,系统性地解决了海量商品形态与材质差异带来的抓取难题,实现了全品类、全场景的高适应性自动拣货。

今年,极智嘉更进一步,推出通用人形机器人Gino 1。搭载Geek+ Brain的Gino 1,结合VLA快慢协同系统,让机器人具备了任务理解、路径规划、视觉识别、力觉反馈和连续动作执行能力。

要读懂Gino 1,不能只看硬件参数。真正让这台人形机器人区别于实验室作品的,是它站在了极智嘉过去多年积累的肩膀上——仓储场景里跑出来的机器人运行数据、对物理世界的理解、调度系统的算法迭代,这些能力构成了具身智能落地的底层地基。

技术已经在真实商业场景中被验证过,不是凭空起楼。

解禁日的尾盘反攻,只是一个开始。当基本面的底、资金的底、估值的底逐渐重合,极智嘉要回答的,早已不是“解禁后会跌多少”,而是“价值何时回归”。